英皇證券集團有限公司( 「 本公司」 )及其附屬公司( 統稱「 本集團」 )於1993年成立,乃以香港為基地之著名金融機構,提供廣泛的金融服務,包括(i)商業及個人貸款以及

孖展及首次公開招股( 「 首次公開招股」 )融資;(ii)經紀服務、財富管理及資產管理;

(iii)為上市發行人提供配售與包銷服務;及(iv)企業融資顧問服務。

估值方面:公司市值41亿港元,净资产38亿港元,市净率1.1倍,市盈率7.6倍,股息率2.3%。

公司的营业收入和净利润近几年增长迅速,当然这其中有部分原因是借助了资本市场的外部融资充实了资金实力。

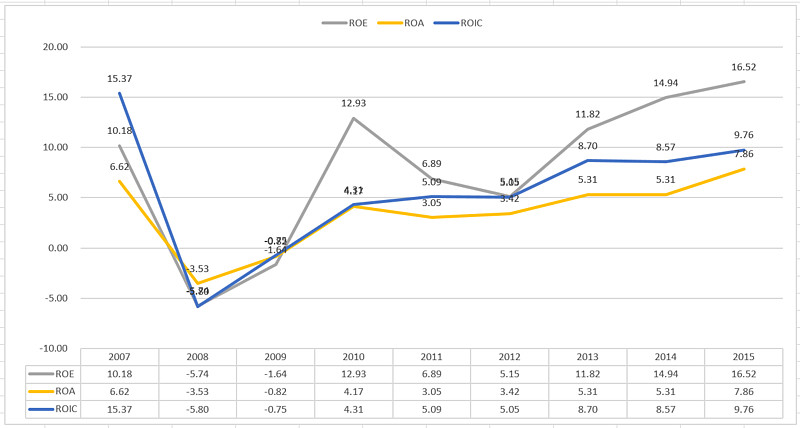

公司的盈利能力如下图,可以看到近年来公司的ROE平均值大致处于10%左右,基本上属于一个正常的盈利能力水平。当然,近三年来公司的盈利能力逐步在提升,后续是否能继续上升,个人认为有待观察。另外公司的固定资产很少,主要以流动资产为主:分别是证券保证金贷款,贷款和现金。结合盈利能力和资产构成情况来看,个人认为以市净率对其估值应该是比较合适的,而其目前1.1倍的市净率似乎也显示其估值目前处于合理范围。

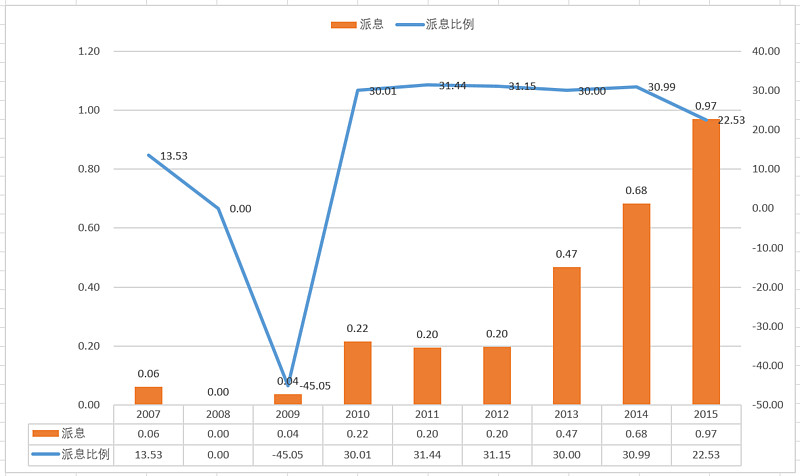

公司的核心业务实际上是放贷(证券业务主要也是提供保证金贷款),因而在业务拓展阶段,越多的贷款发放出去,现金流就越往外流出,因而近年来随着营收的快速增长,公司也几次在资本市场进行了融资。同时因为需要资金,所以公司派息比例总体不高,不过这个似乎也合乎公司发展现状的要求。公司目前股息率2.3%,处于偏低水平。未来公司派息政策,有待观察。

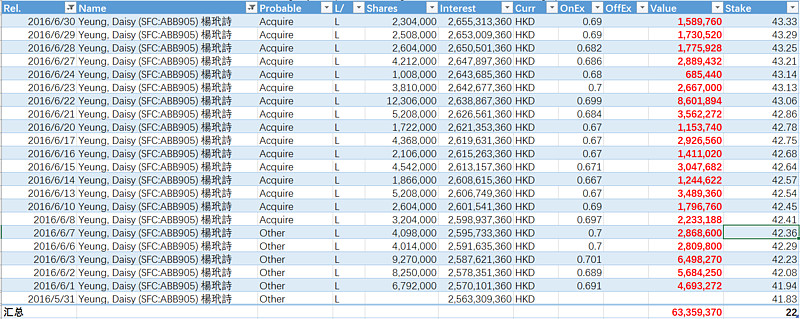

另外特别值得注意的一点,公司董事总经理楊玳詩(杨受成女儿)与2016年累计耗资六千三百万港元增持了英皇证券的股票。

总结,公司PB/PE估值基本合理,股息率偏低,董事总经理增持股票值得留意。深港通的开通或许能成为股价短期的催化剂。

@管我财 @Ten-Bagger @香港市場先生 @林奇法则 @秃鹫投资