在虎年的前三个交易日,即2月3日至2月7日,30只海指成分股的机构净流入总额达5.54亿新元。自2022年以来,这30只股票的机构净流入额达14.15亿新元。近五周机构净流入的海指成分股包括新电信、凯德综合商业信托、新加坡交易所、吉宝企业、丰益国际、新加坡航空、怡和控股、云顶新加坡、香港置地、城市发展、华业集团和新翔集团。

截止2月7日,海指2022年录得7.9%的总回报率,与机构净流入同步。海指的表现领跑区域基准指数,富时亚太指数下跌2.8%。在被动资金流向方面,截止2022年1月,两只跟踪海指的ETF基金—SPDR海峡时报指数基金和日兴海峡时报指数基金的总资产管理规模从2021年12月底的22.3亿新元增至22.8亿新元。2022 年1月,由于散户卖出套现,两只 ETF的申购和赎回产生了 3100万新元的净流出,卖出交易比买入交易高出 526%(4800万新元对770万新元)。

近五周内,30只海指成分股中多达 21只录得正回报率。而在此期间,7只房地产投资信托基金中有6只出现下跌。由于借贷成本上升的预期,全球房地产投资信托基金下跌了8%,但反而为全球银行7%的涨幅提供支持。

星展集团控股 (DBS)、华侨银行 (OCBC) 和大华银行 (UOB) 在近5周内的平均总回报率为 15%,继1月合计录得机构净流入 8.42亿新元后,2月前三个交易日的机构净流入为3.43亿新元。继2月4日美国发布高于预期的就业数据之后,市场对3月16日美联储联邦公开市场委员会的预期变得更加鹰派。2月7日,芝商所利率观察工具FedWatch加息50个基点的概率几乎翻了一番,从16%增至31%。1月底,继1月向上移动25个基点和 2021年结构性上移动60个基点之后,美国2年期和10年期国债收益率曲线又向上移动了 12个基点,这使得银行板块成为开年以来最强劲的全球股票之一。

即将到来的美国加息,预计将对银行的净息差产生积极影响。从2019年第四季度到2021年第三季度,星展集团控股的净息差从1.86%下降超过40个基点至1.43%,而华侨银行的净息差从1.77%下降25个基点至1.52%,大华银行的净息差从1.76%下降21个基点至1.55%。与此同时,2021年第三季度,星展集团控股客户贷款同比增长9%,华侨银行同比增长6%,大华银行同比增长9%。

2022年初的全球通胀压力导致全球宽松货币政策的退出时间早于此前预期。全球能源结构中最大的组成部分在2021年上涨的基础上持续走高,布伦特原油期货在2月7日创下94.0美元/桶的高位,WTI原油期货在2月4日创下93.17美元的高位。

自2022年初以来,能源股与银行股一同领涨全球股市。其次,波罗的海货运指数保持强劲走势,虽然较2021年9月的高点下跌了 13%,但仍比2020年底全球供应链短缺时的水平高出三倍。与此同时,美国过去12个月的平均时薪也增长了 5.7%。

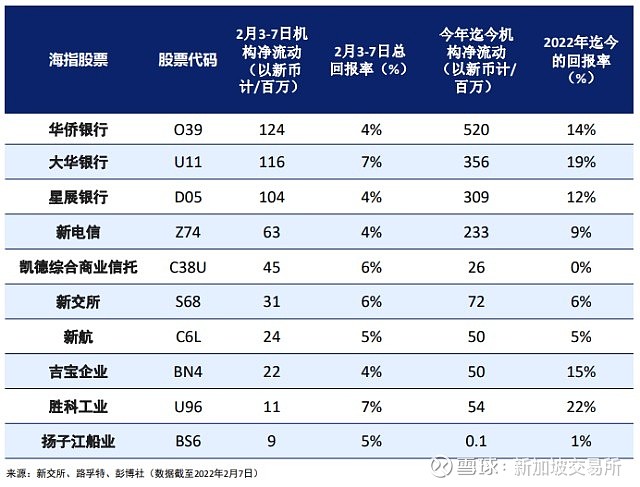

下表是2月前三个交易日,机构净流入最高的10只海指股票。