星狮物流商产信托自4月13日被纳入海峡时报指数(“海指”)。此前,星狮物流商产信托在4月8日收盘时保持了海指储备名单五只股票中的最高市值。

星狮物流商产信托被纳入海指的关键性因素在于50亿新元的市值,这部分归功于星狮物流工业信托与星狮商产信托于2020年4月的合并。星狮物流工业信托在合并中吸纳了星狮商产信托,随后于2020年4月更名为星狮物流商产信托。

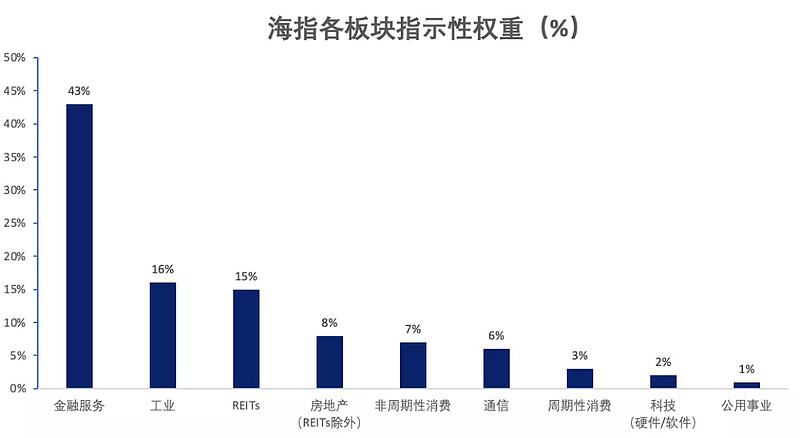

来源:新交所、路孚特(板块权重基于2020年12月31日的数据)

星狮物流商产信托的加入使得海指中REITs总数达到7个,指数权重合共15%。如上图所示,这使得REITs成为海指第三大板块,仅次于金融和工业板块(按指数权重计算)。

自IPO以来,星狮物流商产信托的资产组合价值增长三倍

星狮物流商产信托的资产组合覆盖100处物业,涉及物流,工业和商业领域,资产组合价值约63亿新元。 物业遍布五个发达国家—澳大利亚、德国、新加坡、英国以及荷兰。

自星狮商产信托、星狮物流工业信托分别于2006年3月及2016年6月上市以来,该REIT录得显著增长。星狮物流工业信托的IPO资产组合覆盖澳大利亚的51处工业地产,估值为16亿新元。

在过去15个月里,星狮物流商产信托的表现跑赢S-REIT指数,录得的总回报为27%(含股息),目前仍保持4.7%的股息/分配收益率。

自2019年底以来,星狮物流商产信托一直在全球市值排名前四分之一的REITs中位于表现最强劲的前30名之列。根据截至2020年12月31日公布的海指权重,星狮物流商产信托在海指中保持1.3%的指示性权重。

怡和控股过去十年的年化总回报率达6.8%

作为怡和集团的上市控股公司,怡和控股持有怡和太平洋、怡和国际汽车以及怡和策略控股的股份。而怡和策略控股则一直持有香港置地、牛奶国际、文华东方、怡和合发以及印尼上市公司阿斯特拉国际集团的股份。这意味着怡和策略控股的收入敞口已经通过集团其他业务上市进行复制。

过去10年内,怡和控股在该集团新交所上市公司中表现最为强劲,平均年化总回报率为6.8%。相比之下,亚太地区市值排名前四分之一的周期性消费类股的年化总回报率为5.7%,而工业类股的年化总回报率为5.3%。

怡和合发战略性服务于东盟地区城市化和不断增长的消费阶层

怡和合发一直高度关注东盟地区,并强调是东南亚地区的长期合作伙伴。在怡和集团的新交所上市公司中,怡和合发在新交所完成了第一上市。怡和合发进行投资的企业涵盖为基础设施、住房、能源、交通、融资和消耗品等关键行业提供产品和服务的企业。怡和合发持有印尼阿斯特拉国际集团50.1%的股份,是一家多元化的商业集团,拥有7大核心业务。虽然阿斯特拉国际集团对怡和合发2020财年股东应占利润的贡献同比下降57%,至3.09亿美元,但其他战略利益板块防御性较高,同比下降5%,至1.2亿美元。

自2020年3月23日大盘低点以来,怡和合发录得42%的总回报率。2021年截至4月12日,怡和合发跑赢基准指数,回报率达19%,录得3900万新元的机构和自营净流入。自大盘跌至低点以来,怡和合发的回报率与东盟周期性消费类股保持一致。2021年截至4月12日,约700只东盟上市的周期性消费类股录得7%的价格回报中值,自2020年3月23日以来的价格回升中值达42%。

怡和合发当前市盈率保持在13倍。相比之下,当前东盟上市的周期性消费股的市盈率中值为16倍,而香港及新加坡上市的全部周期性消费股的市盈率中值为14倍。就市净率而言,怡和合发的市净率为0.98倍,而东盟上市的周期性消费股市净率中值为1.03倍,香港和新加坡金融中心上市的周期性消费股市净率中值为0.92倍。