新交所上市的信托中,吉宝集团旗下最大的三只信托分别是吉宝数据中心房地产信托、吉宝房地产信托和吉宝基础设施信托。最近,这三只信托公布了截至2020年9月30日的三个月的业绩。

表现亮点

吉宝数据中心房地产信托:受强劲租赁业务推动(新加坡和都柏林的托管设施获得新的租用,澳大利亚布里斯班的iSeek数据中心也提前续租),可分配收入同比增长47.6%至4050万新元,而每单位派息同比增长22.1%至2.357新分。

吉宝房地产信托:鉴于2020年7月9日实际完工的墨尔本斯宾塞街311号处资产开始产生收入,加上利息支出的减少,可分配经营收入同比增长4.6%,达到4760万新元。

吉宝基础设施信托:得益于强大的运营执行力、生产力的提高和审慎的成本管理(尤其是对于旗下化学品公司Ixom和新加坡城市燃气公司City Gas的管理),集团税息折旧及摊销前利润表现强劲,同比增长7.0%,达到8300万新元。

债务概况

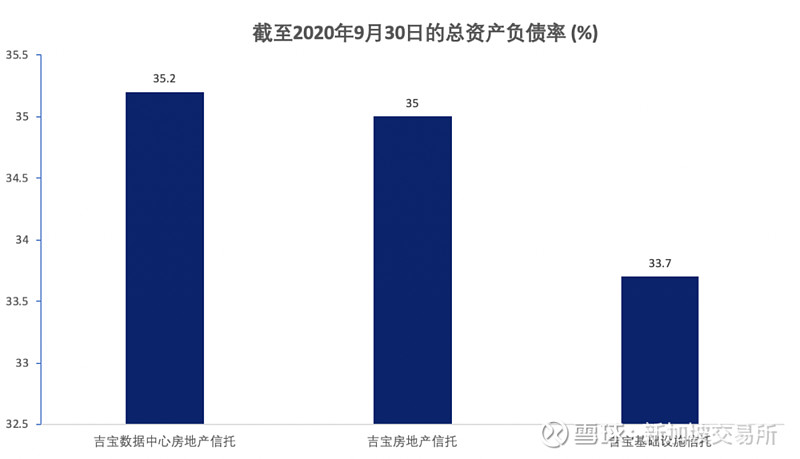

截至2020年9月30日,吉宝数据中心房地产信托、吉宝房地产信托和吉宝基础设施信托的平均总资产负债率为34.6%,它们截至2020年6月30日的平均总资产负债率为34.8%。吉宝数据中心房地产信托的资产负债率最高,为35.2%。而吉宝基础设施信托的资产负债率最低,为33.7%。

来源:公司数据

截至2020年9月30日,吉宝数据中心房地产信托和吉宝房地产信托的利息保障倍数分别为12.7倍和3.9倍,而截至2020年6月30日,这两只信托的利息保障倍数分别为12.8倍和3.5倍。

前景展望

吉宝数据中心房地产信托

支持数字经济的具备抗压性的资产类别

新冠疫情以及工作模式的变化加速了向托管和云协作解决方案的转向

云服务逐步主导IT领域:根据市场研究机构Synergy Research发布的数据,云服务的年度支出预计在四年内翻一番

由于更严格的边境管制以及安全和数据主权条例,新冠疫情加速了将数据保留在国内的趋势

根据咨询公司Danseb Consulting发布的数据,到2023年,亚太地区数据中心支出将超过300亿美元,占全球市场的30%以上;2020年全球托管市场预计增长15%;尽管新增供应有限,但到2023年,欧洲数据中心市场规模将增长40%以上,超过200亿美元;未来5年,预计企业在云基础设施上的支出将实现22%的复合年均增长率

70%以上的超规模数据中心建立在合作伙伴租赁或拥有的设施中

拥有稳定的收入流,96.7%的资产组合占用率,长达7.2年的加权平均租赁期限

有限的利率风险敞口,整个贷款期限内68%的借款对冲,其余未对冲借款以欧元计价

信托管理人将继续加强吉宝数据中心房地产信托的业务,抓住数据中心行业的增长机会

吉宝房地产信托

收入实现自然增长,且展现抗压性

吉宝房地产信托优质的写字楼资产组合和良好的租户背景持续保障稳定的收入和抗压性

资产组合承诺入住率保持在98.3%的高位;资产组合加权平均租赁期限延长至7.1年;前10名租户的加权平均租赁期限为12.3年

通过减轻租户的现金流和成本压力响应政府政策,为租户提供支持

致力于提供稳定的收入和可持续回报

优化资产组合以提高收益率,同时保持对新加坡CBD的敞口

持有不同市场的优质资产,以提高收入稳定性,并提供更长期的增长机会

通过积极租赁和成本管理策略提高单个资产业绩

实施各项举措,确保资产能够经受潜在考验,提高可持续性

优化资本结构以降低借贷成本,同时提高收益

管理债务到期和对冲情况,以降低风险

新加坡写字楼市场:根据JLL Research发布的数据,2020年第3季度,甲级写字楼平均租金降至每平方英尺10.70美元,而核心CBD的平均入住率降至93.9%

澳大利亚写字楼市场:根据JLL Research发布的数据,第3季度各城市写字楼市场入住率普遍下降

首尔写字楼市场:根据JLL Research发布的数据,2020年第3季度,CBD甲级写字楼入住率稳定在85.1%

吉宝基础设施信托

信托管理人将利用三管齐下的增长战略产生协同效应,实现长期价值创造

从信托多元化的业务和资产组合中获得持续现金流

推动现有持续经营业务的自然增长(包括化学品公司Ixom和新加坡城市燃气公司City Gas的业务),这些业务受到长期利好需求趋势的支持

提高运营业绩和效率,并满足所有合同要求,以确保稳定的现金流

实现卓越运营和资产优化,以获取更多价值

保持最佳资本结构,以支持增长计划,并最大限度地提高单位持有人的回报

在可行的情况下实施可持续实践,为吉宝基础设施信托及利益相关者提供更加可持续的未来

寻找具有以下投资特征的领先企业和资产:

o 产生与通胀相关和/或与增长潜力相关的防御性现金流和收入

o 拥有较高的进入壁垒

o 是重要产品和服务的主要提供者

对化学品公司Ixom和新加坡城市燃气公司City Gas的潜在追加收购

与吉宝资本和/或房地产开发商共同把握投资和孵化机会

在控制施工风险的情况下,与经验丰富的运营商合作进行绿地投资