日前,华泰证券发布一份研究报告《中国好公司:先相信,再看见》。该报告认为:“倘若地产在此后出现“企稳”迹象,则此前受制于宏观“逆风”的中国beta型行业或将释放上行弹性。”该报告同时结合财务表现和股价回撤,从中进一步筛选出一批“中国好公司”。

以下为该份研究报告的内容摘要。

一、什么是“中国beta型资产”?

以A股、港中资股、美中概股为范围,从中选出各行业前两大龙头企业,这一批企业代表了中国面向世界的名片,曾享受了全球流动性宽松的红利,也承接了外界对中国经济的质疑声音,称其为“中国 beta 型资产”。

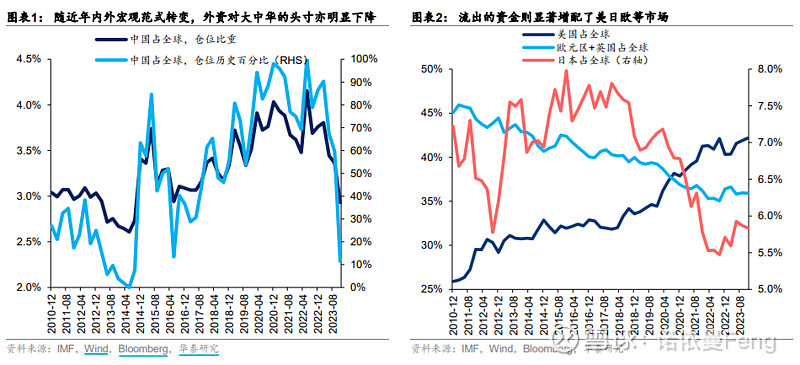

二、“中国 beta 型”资产的内外资筹码均已回到16年水平

1、随着近年来宏观范式逐渐转换成国内经济结构转型&海外(二次)通胀,外资也对全球范围内的证券头寸进行了“再平衡”。据 IMF 数据显示,外资对大中华资产的仓位权重再 4Q23 时基本下滑至 3Q14-4Q14 水准。而对应的,近年来外资对美日欧等市场则进行了仓位权重的提升。

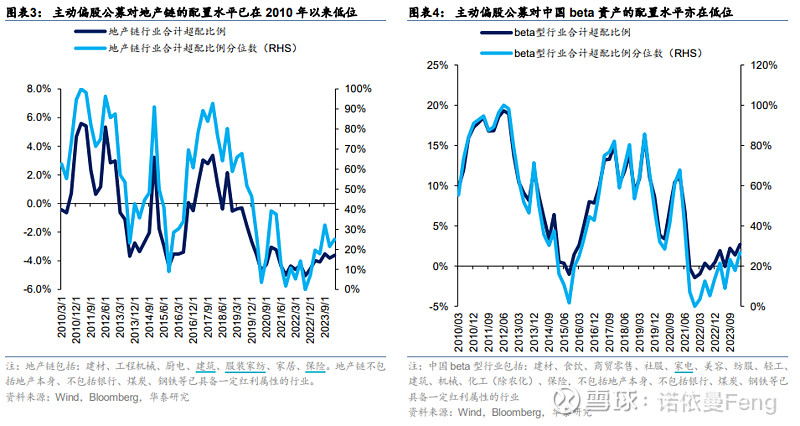

2、A股方面,主动偏股公募基金的持仓情况亦显示内资也对国内经济结构转型这一宏观环境进行了应对。根据华泰计算的主动偏股超配比例(仓位权重 – 市值标配权重)来看,国内主动偏股公募基金对地产链、和经济周期型(即中国 Beta型)的配置基本处于2010年以来的较低水位(两者分位数皆不超过30%)。

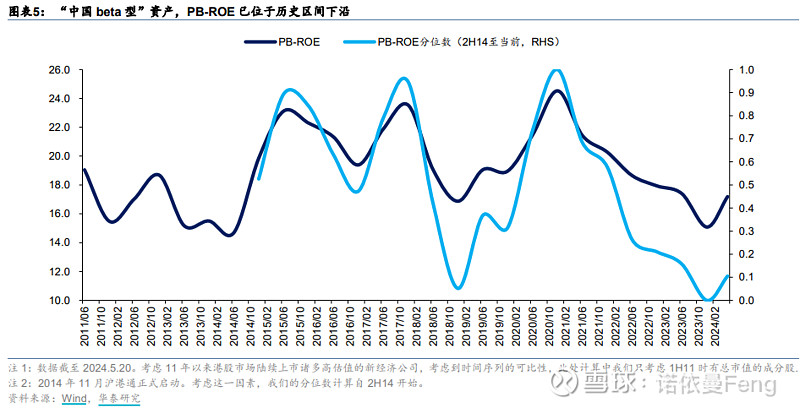

三、“中国 beta 型”资产 PB-ROE 已位于历史区间下沿

1、个股估值角度,“中国 beta型”资产 PB-ROE 已位于历史区间下沿。

华泰选择沪深300成分股(A股)和MSCI中国指数(港股和ADR)中的成分股,在A股与港股/ADR里分别选择申万二级行业分类下每个行业前2的龙头公司(2024/5/20市值衡量)作为“中国beta 型”资产的个股集合,并剔除国有行、煤炭和石油石化等具备强红利逻辑的股票。此外,如果部分AH 上市公司在A股和港股的筛选中均出现,则仅保留A股代码。

2、以PB-ROE衡量“中国beta型”资产的估值水位,当前“中国 beta 型”资产的PB-ROE估值历史分位数不足20%(自2H14开始计算分位数),处于历史区间下沿水位。其中,港股大多数行业的AH溢价仍处于2010年以来的较高水位,港股估值具有更强优势。

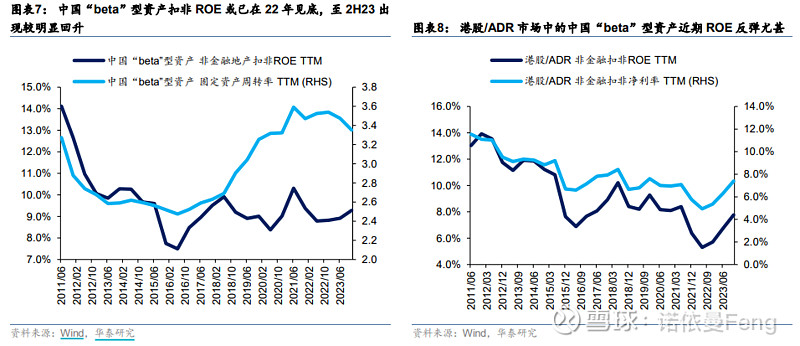

四、当前非金融地产部门的中国“beta”型资产的盈利能力或已出现和地产周期的背离

1、自2017年以来中国经济周期和地产周期开始从数据上具备较高相关性,而这亦体现在中国“beta”型资产龙头股的扣非ROE-TTM上。不过,需注意,自22年起,其ROE开始展现出和地产周期的背离。也许,这一背离或暗含一些被市场忽略的、但又十分关键的基本面因素。 进一步,计算非金融地产部门的中国“beta”型资产龙头股的扣非ROE-TTM,其与22年企稳、23 年则展现出较明显的上行,利润率是主要驱动。周转率方面,固定资产周转率边际 下行或反应部分重资产行业可能面临一定产能压力,但是存货周转率23H2边际上行则和利润率交叉验证盈利短周期见底回暖。

2、中国beta型资产从2022年起与地产周期出现背离的原因,该报告认为主要有三点:

一是出海:沿需求韧性方向寻找经营新方向

从行业数据来看,2020 年以来有较多行业出现持续的经营出海特征。

二是精细化管理:摒弃扩张时代“粗放式管理”,向成本要收益

倘若行业本身无法向外沿需求韧性寻找新方向,那对这些行业而言,以“精细化管理”向 成本要收益变成了唯一的路径。

三是提高公司治理/股东回报:分红/回购亦是提振“全收益”的选择

倘若企业的成本端优化潜力不大、需求侧空间相对企业现金流不高,则冗余的现金亦可以 通过回购/分红的方式放送给投资者,提升企业投资价值与投资人的“全收益”水平。

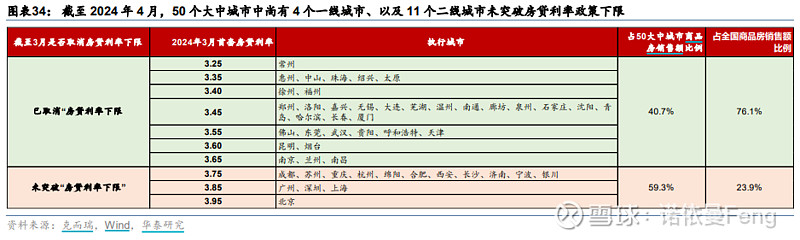

五、若地产 beta 改善,哪些“中国好公司”有望迎来双击?

1、4月会议以来,地产政策供需两端持续发力:

1)一线与强二线城市开始密集放松限购,五一节前北京、天津优化限购,成都、长沙取消限购,节后限购放松潮延续,西安、 杭州、合肥等城市相继放开限购;

2)各地开始积极响应政治局会议对房地产新提法,“以 旧换新”政策推进较快,已从二三线扩散到一线,已有近40个城市出台相关政策,方式主要有国企收购、市场化交易、购房补贴三种;

3)土地市场供应受到合理控制,特别在自然资源部发文明确商品住宅去化周期与宅地供应制度之后,土地供给或会进一步减少;

4)地方政府收购存量商品房成为去库存的潜在路径。

2、5月17日,地产新“三支箭”力度超预期:

1)保交楼会议明确支持存量房收储,全国切实做好保交房工作视频会议在京召开,除做好保交楼和推进三大工程以外,会议还提出“地方政府应从实际出发,酌情以收回、收购等方式妥善处置已出让的闲置存量住宅用地,以帮助资金困难房企解困;商品房库存较多城市,政府可以需定购,酌情以合理价格收购部分商品房用作保障性住房”;

2)央行设立 3000 亿元保障型住房再贷款;3)央行推出“房 贷利率+首付比例+公积金贷款”放松组合拳,央行宣布取消全国层面首套房和二套房贷利 率政策下限、首套/二套房首付比例下限降至 15%/25%、下调个人住房公积金贷款利率 0.25 个百分点。

鉴于政策决心较大,不排除在评估本轮“组合拳”的实际效果后,继续调整政策力度,直到取得阶段性成效。

而倘若地产在此后出现“企稳”迹象,则此前受制于宏观“逆风”的中国 beta 型行业或将释放上行弹性。

3、“中国好公司”:筛选具备较大上行弹性的中国“beta”型资产

以沪深300和MSCI中国指数中的成分股为基准,在各申万二级行业(不含国有行、石油、煤炭等典型红利行业)中筛选出市值最大的2个龙头股,构建中国“beta”型资产。

如果要在此基础上进一步落地到具备上行弹性的“中国好公司”,对于基本面维度,我们认为对应的证券必须要满足:

1)存货周转率 TTM / 固定资产周转率 TTM 不出现两者都下行的情况(2H23 vs 1H23,下同)

2)扣非口径下,ROE-TTM不继续下行,且绝对数值不小于5%;

注:财务数据计算时皆用人民币计算。

考虑当前市场对相关行业的信心仍相对较弱(对应此前我们提到的估值和筹码等数据),华泰认为至少需要看见基本面基本出现见底迹象才有介入的意义。

对于定价和估值视角,华泰认为对应的证券必须要满足:

1)该证券自2020年,至2024/5/20 自最高点的回撤幅度仍需大于30%;

2)总市值2高于500亿人民币。

注:市场数据均截至 2024/5/20.

根据以上条件,筛选估值相对不贵、且据区间高点有较大幅度回撤的“中国好公司“组合清单如下表:

(全文完)

(注:1、本文内容摘录于华泰证券研究院王以撰写的策略研究报告《中国好公司:先相信,再看见》;2、本文为本人根据个人理解进行摘录,未经版权人审核和授权;若有偏离或不宜,请与本人联系修改或删除;3、本文只能做参考之用,并不构成投资建议,不能作为买卖、认购证券或其它金融工具的推荐或保证。)

@雪球创作者中心 @今日话题 @雪球基金 #雪球创作者中心# #雪球星计划公募达人# $沪深300(SH000300)$ $恒生指数(HKHSI)$