所谓“穿越牛熊”,就是在牛市和熊市的业绩表现都出色的基金。

牛市,“人才辈出”,业绩出色者比比皆是,投资者耳熟能详的知名基金经理大多成名于2019-2020年牛市;

2018年熊市,持续时间短,低换手率的基金经理甚至还没来及“换手”就又迎来了牛市,感觉轻松穿越了熊市;而2021-2023年长达三年的熊市,让绝大多数基金经理“迷失了方向”,找不到跑赢大盘的模式,更不用提净值增长了。

一、熊市中主动基金跑输被动基金

在熊市的第一年(2021),主动股基/主动偏股指数还能跑赢大盘、跑赢被动股基,但是到了熊市第二年(2022)和第三年(2023),主动股基/主动偏股指数就跑不赢大盘、也跑不赢被动股基了。

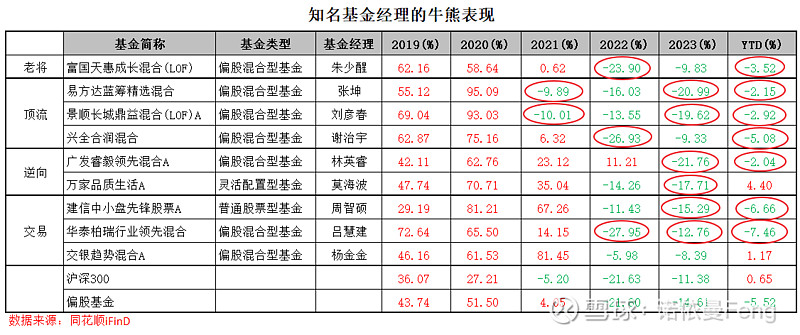

二、基金经理“大佬”也熬不过三年熊市

2020年管理规模超千亿的三大顶流基金经理张坤、刘彦春和谢治宇,在三年熊市中均已风格不再,张坤和刘彦春连续三年净值大幅下跌、2021和2023年都跑输大盘,谢治宇2022年跑输大盘;今年以来他们仍跑输大盘;

“一生只爱一只基金”的朱少醒管理富国天惠成长已经19年,业绩斐然,也圈粉无数,其在2022年下跌23.90%跑输大盘、也跑输偏股基金指数;今年来再次跑输大盘;

逆向投资、困境反转策略,曾经被认为是熊市投资的利器;林英睿在2021和2022两个“熊”年的出色表现使其分别获得“晨星基金奖提名”和“晨星基金奖”,但其2023年却“翻船”净值大幅下跌21.76%,几乎是大盘跌幅的2倍;另一以逆向投资闻名基金经理莫海波同样没熬过三年熊市,2023年下跌17.71%,跑输大盘6个多点。

“交易型”由于“看市场脸色行事”,理论上具有天然的抗跌属性。老将吕慧建在2022、2023、今年来连续跑输大盘和偏股基金指数、中生代基金经理周智硕在2023年和今年来同样跑输大盘,且今年跌幅较大;只有杨金金在三年熊市中表现出色,三年业绩均跑赢大盘和偏股基金指数。

三、基金业绩缺乏连续性,按历史业绩选择基金偏差较大

华泰证券曾经在2022年5月8日发布一份研究报告《基金收益来源、业绩规律与研究框架》,对“基金业绩的持续性”进行了专门的统计和研究,研究结果表明:

“权益基金难以长期保持绩优,前一年绩优并不能保证未来依旧表现良好”

1、绝大多数权益基金难以长期保持“绩优”

华泰证券的研究取样最长时间跨度12年,以基金成立的年份为起点,持续经营期间到2021年底;基金业绩“绩优”标准为年度同类排名前1/4。

如下表,

成立于2010年的基金,没有任何一只基金能够在其12年的运作期内获得6年以上业绩前 1/4 的成绩;2011年成立的基金也仅有5.08%的比例能够在其 11 年的运作期内获得 6 年以上业绩前 1/4 的成绩。

2017年成立的基金,在其运作的5年内有3年获得“绩优”的占12.39%、3年获得“绩优”的只占1.28%、而连续5年均获得“绩优”的基金为0。

从最右侧一栏我们能够看到,成立时间5年或5年以上,能够连续不断地(成立10-12年的基金允许1年除外)获得“绩优”的基金是不存在的。

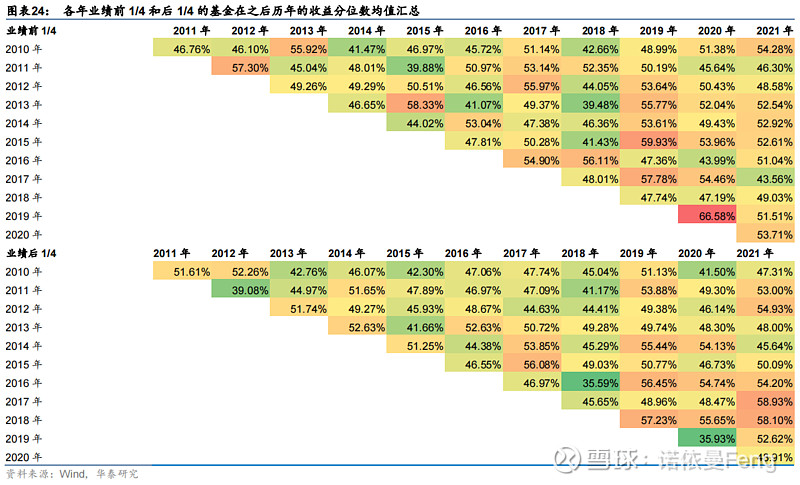

2、历年业绩靠前和靠后的基金在之后每年的收益表现没有显著差别

将业绩靠前定义为基金在该年的复权单位净值增长率位于同类基金的前 1/4 水平,业绩靠后则定义为基金在该年的复权单位净值增长率位于同类基金的后 1/4 水平。

分别统计2010年至今历年业绩靠前和靠后基金的收益表现情况,把上述各年业绩前1/4和后1/4的基金在之后每年的收益分位数的均值进行汇。举例来说,对于2010年收益排在前1/4 的基金,首先获取它们在2011年至2021年每年的收益率,同类基金按收益率排序后得到基金的收益分位数(收益越高,收益分位

数越大),然后分别统计2010年的绩优基金在其他年份中收益分位数的均值。

统计结果表明,大部分年份的收益分位数均值都在50%附近,其中业绩前1/4的基金对应的收益分位数均值为49.84%,业绩后1/4的基金对应的收益分位数均值为 48.87%。由此可以认为,某年业绩排在前1/4的基金,在之后的年份中,平均业绩仅能处于中等水平, 而某年业绩排在后 1/4 的基金,在之后的年份中,平均业绩也能处于中等水平。

(本节内容均来自华泰证券的研究报告《基金收益来源、业绩规律与研究框架》)

四、穿越牛熊的权益基金,全市场只有2只

2017-2021年连续5年,从大级别的“牛熊周期”看,2018年熊市、2019-2020年牛市;分年度看,2017年为小牛市、2021年为熊市初期;

如上表,在2017-2021年连续5年中,能够“穿越牛熊”连续5年都“绩优”(年度同类业绩前1/4)的基金是不存在的。

距离华泰证券的研究又已经过去了两年,新一轮牛熊周期2019-2023正好也是5年,我们看看在这5年当中,权益基金的业绩表现如何?

1、穿越牛熊(2019-2023)的权益基金,真的存在吗?

我在Wind平台上直接采用筛选基金的方式,找出符合条件的个基:

(1)选择基金类型:全部股票型基金、(偏股/平衡/灵活配置)混合型基金,筛选结果:6231只

(2)年度排名:2019、2020、2021、2022、2023年均选择“同类排名前25%”,筛选结果:2只

2、全市场只有“华商新趋势优先灵活配置”和“华安安信消费服务混合”这2只基金,在连续5年(2年牛3年熊)的年度业绩全部在“同类排名前25%”,真正穿越了牛熊。

(1)连续5年业绩“绩优”

如下表,华商新趋势优先灵活配置基金在这5年的业绩表现好于“前25%”,实际排名均在“同类排名前15%”;并且连续五5年的收益率均为正,尤其是在三年熊市中获得正收益难能可贵。

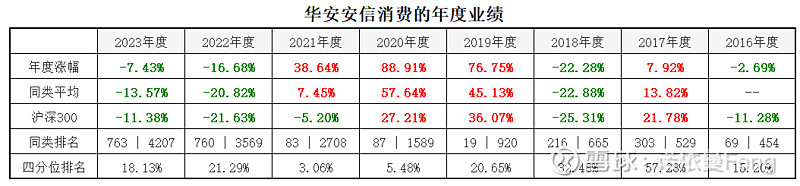

如下表,华安安信消费服务混合基金在这5年的业绩表现好于“前25%”,在2022和2023年度收益均为负,在四分位排名中分别为21.29%和18.13%。

(2)2024年表现各异

即便如此优秀,我们也不能保证2只基金在未来的业绩持续保持“绩优”(同类排名前25%)。

华商新趋势优先灵活配置基金今年来的表现的确一般,净值下跌2.99%,跑输大盘沪深300指数,在2299只同类基金中,名列第1202位,位列53.93%,已经在后50%之中!

华安安信消费服务混合基金今年来的表现则继续出色,净值上涨5.19%,跑赢大盘沪深300指数,在4016只同类基金中,名列第211位,位列5.25%,名列前茅!

五、穿越牛熊的基金具有的共同特征

1、两只基金在5年的“牛熊周期”内从未更换基金经理

据统计,公募基金的基金经理管理年限平均只有1年251天;不同的基金经理管理能力不同、投资风格不同,一只基金频繁更换基金经理是基金业绩难以持续的主要原因之一。

“华商新趋势优先灵活配置”和“华安安信消费服务混合”的“绩优”业绩可持续时间长的一个原因就是,在这五个年度中未更换基金经理。

基金经理周海栋,从2015年5月14日开始担任“华商新趋势优先灵活配置”的基金经理,至今(2月27日)已经8年291天,任职回报286.74%,任职年化回报16.61%,在428只同类中排名第一!

基金经理王斌,从2018年10月31日开始担任“华安安信消费服务混合”的基金经理,至今(2月27日)已经5年120天,任职回报277.61%,任职年化回报28.30%,在583只同类中排名第二!

2、两只基金经理的投资风格均为“大盘价值”

根据天天基金平台统计,

华商新趋势优先在最近两年8个季度中均为“大盘价值”投资风格;

华安安信消费服务在最近两年8个季度中有7个季度为“大盘价值”投资风格、1个季度为“大盘平衡”投资风格。

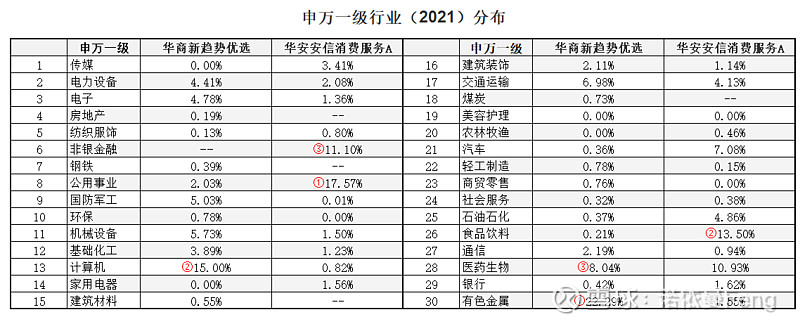

3、持仓行业分散、持股集中度适中

两只基金持有的行业极度分散;在申万一级31个行业中,华商新趋势优先持有29个、华安安信消费服务持有26个;

但是两只基金的前三大重仓行业完全不同,但前三大行业集中度相近;华商新趋势优先前三大行业分布为有色金属22.29%、计算机15.00%和医药生物8.04%,前三大行业占比45.33%;华安安信消费服务前三大行业分布为公用事业17.57%、食品饮料13.50%和非银金融11.10%,前三大行业占比42.17%;

4、持股数量较多、换手率适中偏低,通过适度交易止盈止损

两只基金的持股数量均较多;按5年平均计算,华商新趋势优先平均持股143只、华安安信消费服务平均持股153只;

两只基金的换手率适中偏低,均通过适度的交易止盈止损;华商新趋势优先的平均换手率为158、华安安信消费服务的平均换手率212;两只基金换手率较高的时间均在牛市阶段性高点和牛市后期(熊市初期),典型的止盈操作手段。

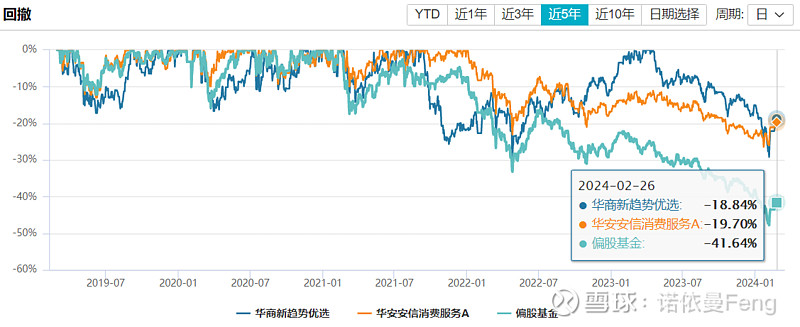

5、较好控制回撤

五年最大回撤,华商新趋势优先-29.56%、华安安信消费服务-26.44%,同期偏股混合型基金平均值高达47.57%;

五年动态回撤,华商新趋势优先-18.84%、华安安信消费服务-19.70%,同期偏股基金指数为41.64%;

(全文完)

(注:1、本文内容只代表本人观点,只能做参考之用,并不构成投资建议,不能作为买卖、认购证券或其它金融工具的推荐或保证。2、欢迎留言批评指正、共同探讨。3、资料及数据来源:Wind金融终端、天天基金PC端、华泰证券《基金收益来源、业绩规律与研究框架》)

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负

@雪球创作者中心 @今日话题 @雪球基金 #雪球公募达人计划# $华商新趋势混合(F166301)$ $华安安信消费混合(F519002)$