上周参加#雪球基金调研团#路演,国泰君安资管基金经理胡崇海跟大家分享了他如何带领团队管理公募基金量化产品。今年胡崇海管理的几只量化基金跑赢大多数量化基金经理,其管理的国泰君安中证1000指数增强今年来的业绩在全市场27只1000指增产品(剔除C)中排名第一;国泰君安中证500指数增强今年来的业绩在全市场62只1000指增产品(剔除C)中排名第七;

一、胡崇海其人

姓名:胡崇海

个人背景:浙江大学数学系博士,胡崇海经理有 13 年的投研经历,其中 5 年研究经历,8 年投资经历。曾任香港科技大学人工智能实验室访问学者,其后加盟方正 证券研究所、国泰君安证券咨询部及研究所从事量化对冲模型的研发工作。2014 年加入国泰君安资管。在 Alpha 量化对冲策略、指数增强以及事件套利策略等方面有独到且深入的研究,是国内较早将机器学习技术应用到实战投资的量化投资经理之一。

从业经历:

2014 年底:加入国泰君安资管,并参与管理私募产品;

2021 年:任职国泰君安中证 500 指数增强基金基金经理;

2022 年:任职国泰君安中证 1000 指数增强基金、国泰君安量化选股混合、国泰君安科技创新精选 3 个月持有混合基金基金经理;担任国泰君安资管量化投资部(公募)总经理;

2023 年:任职国泰君安沪深 300 指数增强基金基金经理,现任国泰君安资管量化投资部总经理;

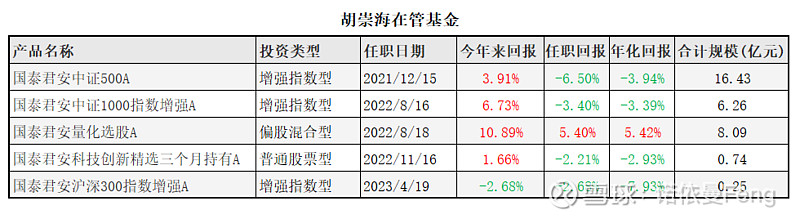

在管基金:

胡崇海目前担任基金经理的公募基金5只,在管基金总规模31.77亿元。

二、胡崇海的量化观

1、量化也有周期

投资的各种风格其实没有孰优孰劣,2019、2020年时是主观的高光阶段,2021、2022年相对来讲量化收益稍微好一点,我理解这种切换还是周期为主,一切都是周期。 量化不是“包治百病”,不是唯一好的投资方式,一切都是轮回,这种轮回是对于2019、2020年非常强的主观超额收益的均值修复。

2、快速轮动行情,更适合量化

现在的特征在2021年春节之后基本上整个市场从之前成长单边占优的行情来到了成长和估值轮动的行情,所以我们看到一下是中特估,一下是成长股的行情,一下是赛道股的行情;

目前的主题投资行情,轮动速度比较快,以前是按两年、三年轮动,现在可能是按季度轮动,谁也看不清楚下个季度是涨低估值股票、高成长股票还是主题型股票。轮动速度快也使得持股赚钱的思路受到了挑战,因为每个主观基金经理的认知有一定局限性,一个成长定位的基金经理要做低估值股票他都不知道选什么,以前做深度价值的基金经理,你要让他去买TMT、买AIGC他也接受不了。所以做主观投资风格相对比较固定,不太适应这种不断轮换的行情。

我们认为轮换行情还会有比较强的可持续性,因为当前市场处于存量博弈,同

时市场上市的股票越来越多,想要一起牛或一起牛挺难的,到最后就是一边熊一边牛,存量博弈的思路可能会贯穿比较长的时间,特别是在当前流动性不是很支持的情况下。

这种情况下量化以比较高的换手、比较多的因子轮动相对比较适应,因为量化一般换手比较快,一个月要换好几遍,这对于主观投资者相对来讲没那么容易,换得越多,出错的概率越大,而量化会根据历史规律来决定一些因子的轮换,所以我觉得未来量化还是值得大家配置,或者说相对主观投资,我们至少在某些行情有比较强的优势,我们认为这是量化在未来更值得大家配置的观点。

3、量化的Alpha是衰减的,过去其实比现在好

大家觉得量化好,其实量化好不好不能看Beta,大部分公募基金、主动管理跑不赢指数,但量化要把指数的因素剥离,看Alpha的强弱;其实对于量化的考核很简单,不需要考核Beta的情况,因为Beta没办法通过择时、择仓位的量化来完成。

前几年做1000增强,如果没有20几个点的Alpha都不好意思出来说自己是做1000增强的,现在在市场中1000增强能做到年化15个点以上的机构并不是很多,确定性在下降。大家想要拍胸脯说年化做到15个点以上不容易,衰减其实是量化永恒的主题,量化也并不是蓬勃发展、积极向上,衰减是因为这个市场中参与主体越来越多,同质化越来越大。

1000的衰减要强于500的衰减,同时私募的衰减要好于公募的衰减,公募的衰减力度更大,因为它限制了成分股,这种限制让它的衰减力度更大,从我们的实盘可以看到,今年公募的1000还好一点,中证500公募的业绩受到了一些挑战。

这是我们对于量化的观察,给大家泼盆冷水,量化的Alpha是在衰减的,并不是

说今年量化特别好,其实以前比现在更好,只是以前没有出现主观投资跑不赢指数的情况,很多都能跑赢指数,那种情况下量化并不占优,这里要跟大家坦诚说明,量化有内卷衰减的因素。

4、量化也有投资理念

对于量化来讲,大家的整体感受是黑箱,觉得量化很简单,就是机器汲取,把它拢合拢合,输出一个信号,根据这个信号来进行标准化流程,构建投资组合和交易系统。

其实量化也是有投资理念的,所有一切完全依赖于模型、依赖于机器的情况比较容易导致同质化,同质化是量化最忌讳的;如果要在中间寻求独立性,寻求异质化,还是要加入我们对市场的理解和我们的坚持,如果市场中都用深度学习模型,把原始数据放进去训练合成,再输出标准信号,其实这样的模型同质化非常强,容易失效,再强的模型也会失效,所以我们在构建模型、挖因子的过程中都要引入自己对市场的理解,这是我们的坚持,这样的模型可能也会在这个市场中活得久一点。

第一个理念,我们希望抓取的股票是基本面和技术面共振,所谓基本面和技术面共振都是从量化角度刻画。

基本面也不是从我们的主观觉得这家公司好,而是需要以模型预测,这个模型会综合考虑它的财务情况、历史上表现的情况、另类数据的情况,整体是偏股票基本面的信息。我们认为基本面信息有它的可取之处,一家基本面良好的公司从中长期来看可以通过持股来挣钱,好的公司一定能够稳定地跑出来,这是我们的逻辑,我们尽量从多个维度刻画它的基本面信息。

当然,这个市场除了基本面因素之外还有博弈的情况,股票市场是多轮博弈市场,有时候一家公司基本面什么都没变,但它的股价波动很大;对这种博弈我们可以通过技术面因素来进行刻画。

大家对量化的认知是每半年跑不赢指数,这个模型就失效了,对此我们提出了很高的要求,这种情况下我们尽量通过引入高频量价数据,在基本面的情况之下做一些技术面交易,熨平超额收益的曲线。

这种基本面和高频相结合的模型使得我们在同行之中超额收益比较好,整体比较平滑。如果基本面是一块砖,高频量价是一块砖,从厚度来看肯定是高频量价这块砖的厚度厚一点,当然它在变薄,基本面的厚度差不多,我们希望把这两块砖叠起来,这样可以摘到更多的果子,如果站在厚一点的砖上,能够摘更多果子,但这块砖在变薄。这是我们想要达到的1+1>2的效果。这是第一个理念。

第二个理念,我们是AI深度融合的精细化量化投资团队。

AI只是我们的一种工具,除了AI之外,我们希望把“精细化”引入进来,所有因子的雕琢、所有对于细节的雕琢,我们希望体现出团队的工匠精神,有一些大家挖烂的东西我们再琢磨琢磨,说不定还能用,甚至有些东西不精雕细琢,它是没有Alpha的,但我好好雕琢,它还是有Alpha,这是过去几年我们主要的价值思路,也从中赚取到了一些Alpha。

我们希望把数据清洗、因子刻画、机器学习模型内部的一些雕琢做到极致,模型不需要多,但几个好的模型我们希望通过不同市场环境的考验,对每个模型有一

些自己的理解,每个模型的性格、脾气有所了解,而不是纯粹追求非常先进的模型,这些都不是我们的特长,我们的特长是希望以AI为工具,把我们的精细化贯穿始终,去赚我们能力范围内能够赚到的钱。

现在我们有10个子模型,每个子模型10%的权重,等权合成,但每个子模型的底层思想都比较复杂。这是我们的第二个理念:多模型、AI为工具融合的思路来精细化的量化团队。

三、国泰君安量化策略6大特点

1、公募稀缺策略:30%基本面因子+70%高频量价因子应用,确保产品对市场的实时响应。组合管理中使用多模型组合完善产品组合的风险敞口暴露;

2、追求纯粹超额:业绩归因显示 87%的超额收益来源于选股;

3、追求稳定超额:中证 500 指增相较指数的超额收益回撤为同类最小,中证 1000指增跑赢指数的周度胜率为 70%+;

4、依托母公司雄厚技术实力,强化因子挖掘的算力储备,自研基于预测的算法交易平台;

5. 日内多批次智能交易,对高频因子生成的交易信号(买卖)做出反应,算法交易平台可有效降低冲击成本。

6. 在高度内卷的公募量化市场中,我们不追求形成对同类产品的取代,而是希望能够形成互补,为市场提供更全面的投资工具选择。

@雪球创作者中心 @今日话题 @雪球基金 #雪球公募达人计划# #雪球基金调研团# $国泰君安中证1000指数增强A(F015867)$ $$国泰君安中证500指数增强A(F014155)$ $国泰君安沪深300指数增强发起A(F018257)$ @国泰君安资管