看到本期的#老司基硬核测评#清单,竟然有不知如何下手的感觉。

这10只测评基金自然都是十分优秀的基金,但关键是管理这些基金的10位基金经理多数都是“大咖”级别,既有萧楠、陈皓、王景、冯波这样早已“功成名就”的10年名将,也有杜洋、林乐峰、刘晓、王斌、章恒这样近几年“名声鹊起”的中生代名将,似乎只有民生加银的蔡晓知名度稍低。

统计了一下这10位基金经理的在管基金规模,合计高达2411.75亿元。

(截至2月26日,未包含与萧楠管理基金重合较多的王元春,王元春在管规模高达322.07亿元,多数与萧楠共同管理)。

其中,

萧楠和陈皓管理规模均超过400亿,分别为487.21亿和463.52亿;

林乐峰、冯波管理规模超过300亿,分别为349.52亿和322.30亿;

杜洋管理规模超过200亿,为236.47亿;

王斌、王景、刘晓管理规模超过100亿元,分别为178.25亿、158.47亿、105.27亿;章恒接近100亿,为98.30亿;只有蔡晓的管理规模小,只有12.71亿元;

如果将这10位基金经理的总管理规模(2411.75亿元),看成是一个基金公司的基金管理总规模,则该规模已经超过了在203家公募基金公司(含资产管理公司)中位列第33位的东方证券资产管理公司(2073.90亿元);

如果将这10位基金经理的总管理规模(2411.75亿元),看成是一个基金公司的基金管理总规模,则该规模已经超过了在203家公募基金公司(含资产管理公司)中位列第33位的东方证券资产管理公司(2073.90亿元);

如果将这10位基金经理的总管理规模(2411.75亿元),只看成是一个基金公司的(股票+混合型)主动基金管理总规模,则该规模可以在203家公募基金公司(含资产管理公司)中可以排到第九位!超过了招商基金管理公司(2366.48亿元);可见这10位基金经理在公募基金中的份量。

那么,面对10位“大咖”级别的基金经理,我们如何选出适合自己的那只基金呢?

一、面对知名基金经理,管理规模是我们遇到的第一个问题

1、主动限购的基金经理,是对投资者负责任

“管理规模是业绩的大敌”,这个观点越来越获得投资者的认同,甚至基金公司和基金经理也开始关注这方面的影响,频频限购。

本次测评的10只基金中有2只基金限购。

杜洋的工银战略转型A/C合计规模36.92亿元,单日限购2000元;杜洋的在管基金总规模236.2亿元;

王斌的华安安信消费服务A/C合计规模72.67亿元,单日限购50万元;王斌的在管基金总规模是178.25亿元;

2、规模对业绩的影响几何

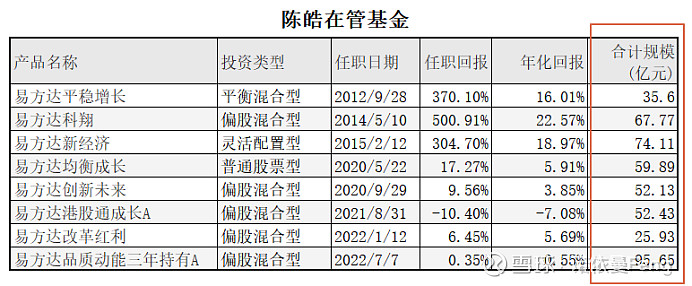

萧楠和陈皓是本次测评的10只基金中管理规模最大的两位基金经理,管理总规模均在450亿以上。本人也持有两人的基金,分别是萧楠的“易方达消费行业股票”和“易方达平稳增长混合”多年。

“易方达消费行业股票”是萧楠的成名之作,单只基金规模达274.48亿元;该基金为行业主题基金,受行业总规模(可选标的)所限,对基金规模相对敏感,近两年业绩较差,2021、2022连续两年业绩跌幅超过10%,分别为-11.19%、-13.66%;而同是萧楠管理的本次测评基金“易方达瑞恒”为全市场选股、规模也只有37.41亿元,近两年的业绩比“易方达消费行业股票”漂亮很多(2021年-2.79%、2022年-3.44%);今年来的业绩,“易方达瑞恒”(11.22%)也比“易方达消费行业股票”(4.10%)好。

陈皓在管基金总规模虽然很大,但其管理的8只基金,单只基金规模无一超过100亿。陈皓的业绩似乎未受规模大的影响:

管理超过10年的易方达平稳增长是一只平衡型基金,10年中有8年、最近连续5年跑赢沪深300指数;年化回报16.01%,同类排名列第一位;

管理超过8年的易方达科翔,任职回报高达22.57%,超过97%的同类基金;

本次测评的“易方达新经济”,陈皓管理刚好8年,已经连续7年跑赢沪深300指数,在338名同类基金中位列第6;“易方达新经济”在2022年获得“晨星(中国)基金奖”。

3、规模较小的几只基金,同样值得重点关注

民生研究精选的基金规模10.38亿元,基金经理蔡晓的总管理规模只有12.71亿元;

万家颐和的基金规模10.31亿元,基金经理章恒的总管理规模98.30亿元;

国富深化价值的基金规模66.00亿元,基金经理刘晓的总管理规模105.27亿元;

二、权威机构的评级,比投资者对“大咖”基金经理的认知更客观

投资者对于自己喜欢或者认可的基金经理、对于已经持仓的基金,往往过于“钝化”,对基金和基金经理的变化失去敏感度,认为自己持有的基金就是最好的基金、自己认同的基金经理就是最好的基金经理。

投资基金的新手往往过于关注基金经理的知名度,而忽略了其业绩回报的变化。

权威机构都有自己的一套评价体系,根据评价标准来判断基金的表现、基金经理的表现,没有主观因素的干扰。所以,对于这些“大咖”级的基金经理,不妨看看权威机构对其管理的基金评级。

1、权威机构的基金评级方法

(1)晨星基金的基金评级方法:

把每只具备3年以上业绩数据的基金归类,在同类基金中,基金按照“晨星风险调整后收益”指标(Morningstar Risk-Adjusted Return)由大到小进行排序:前10%被评为5星;接下来22.5%被评为4星;中间35%被评为3星;随后22.5%被评为2星;最后10%被评为1星。在具体确定每个星级的基金数量 时,我们采用四舍五入的方法。

就是说,晨星基金的评级只看基金的“风险调整后收益”,排在前十的为五星。

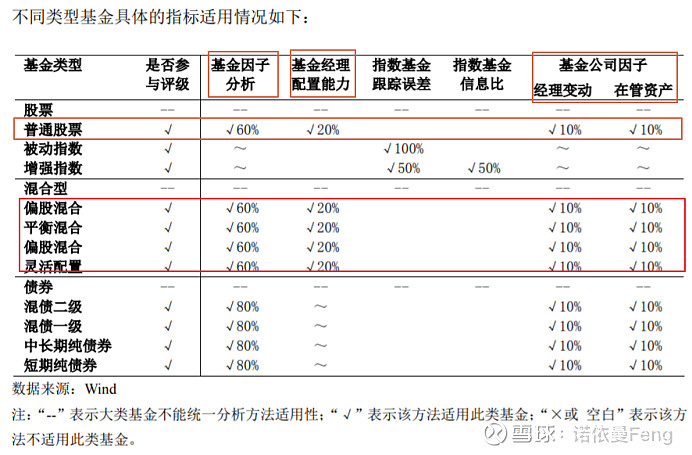

(2)Wind的基金评级方法:

Wind 公募基金评价方法,是从基金、基金经理 和基金公司三个维度对主动型基金进行分析;对被动基金采用跟踪误差和基金信息比等方法进行分析。

Wind评级对基金的业绩回报只给予60%权重,对基金经理的配置能力给予20%权重,并考虑了基金公司对基金的影响(基金经理变动、基金公司在管资产)并赋予20%权重。

2、对10只测评基金的权威评级

下表是10只测评基金,两家获得广泛认可的权威基金评价机构Wind和晨星基金给予的三年和五年评级。

有四只基金获得全五星:

南方转型增长、易方达新经济、华安安信消费服务、工银瑞信战略转型;

有两只基金:万家颐和、国富深化价值,获得Wind三年和五年的五星评级;万家颐和获得晨星三年五星评级,五年未获得评级;国富深化价值获得晨星五年五星评级,三年只获得四星;

晨星基金只考虑“风险调整后收益”,而Wind评级是三个维度,业绩回报只有60%权重。对于晨星评级高而Wind评级低的基金,比如易方达瑞恒、招商制造业转型,在基金公司因子不扣权重的话,可以认为是基金经理选股能力方面被质疑。

而晨星评级低、Wind评级高的基金,比如国富深化价值(三年评级),可以认为基金业绩回报虽然不尽如人意,但在其它维度给予了较高评价。(富国深化价值是10只测评基金中唯一在2022年跑输沪深300指数的基金)

基金评级是对基金的定性评价,定量的分析仍然需要考察具体的指标。本文以Wind三年和五年评级均为五星的6只基金为初选对象继续测评。

有意思的是,这6只五星级基金的基金经理管理规模,四百亿、三百亿、二百亿规模各1只,一百亿规模3只;规模偏小的占一半。

三、基金的定量评价指标

1、获取收益的能力

(1)阶段性回报

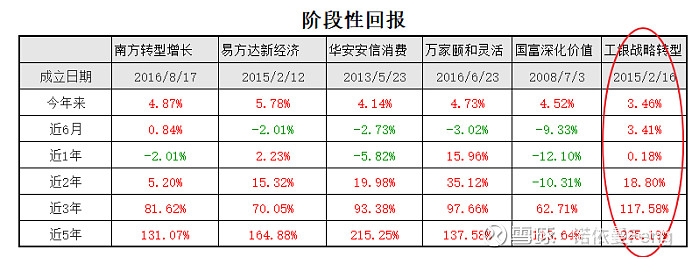

从近5年累计回报看,5年累计均超过101%,即年化业绩均超过15%;

工银战略转型和华安安信消费均超过200%,年化业绩超过25%;易方达新经济五年累计164.88%,年化业绩超过20%;

从近3年累计回报看,工银战略转型是唯一超过100%的基金,3年累计回报117.58%,年化32.78%;万家颐和和华安安信消费3年累计回报均超过90%,分别为97.66%和93.38%,年化均超过25.5%;

从近2年业绩回报看,国富深化价值是6只基金中惟一1只为负收益(-10.31%)的基金;近2年收益前三名仍然是万家颐和、华安安心消费和工银战略转型。

近1年业绩回报,只有3只基金为正收益:万家颐和(15.96%)、易方达新经济(2.23%)和工银战略转型(0.18%);

近6个月业绩回报,只有2只基金回报为正收益:工银战略转型(3.41%)和南方转型增长(0.84%);易方达新经济排第三,收益为-2.01%;

今年以来业绩最好的是易方达新经济(5.78%),其次为万家颐和、南方转型增长;

在6只基金中,只有工银战略转型各阶段收益均为收益;另有3只基金易方达新经济、万家颐和、南方转型增长各阶段业绩回报也比较稳定,只有1个阶段收益为负收益;这3只基金中,各阶段业绩均比较好的是万家颐和,其次为易方达新经济;

华安安信消费中长期回报较好,但近短期较差,表现不稳定;国富深化价值在6只基金中,各阶段表现均比较逊色。

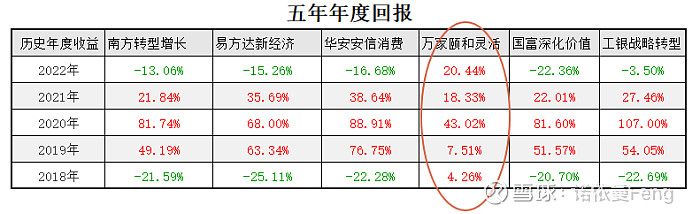

(2)年度回报

万家颐和是6只基金(同时也是10只测评基金)中唯一1只五个年度均为正回报的基金!(万家颐和在2019年6月24日之前为保本型基金,之后转为灵活配置混合型基金);现任基金经理章恒,在2022年获得20.44%的正回报。

国富深化价值是唯一1只在2022年度业绩跑输沪深300指数的基金;其余5只基金在五个年度的业绩均跑赢沪深300指数;

2021年,沪深300指数收益为-5.20%;6只基金在2021年全部为正收益,且大幅跑赢沪深300指数;

2019年牛市,业绩回报最高的是华安安信消费,76.75%;易方达新经济以63.34%的收益排名第二;

2020年牛市,业绩回报最高的是工银战略转型,107.00%;华安安信消费以88.91%的收益排名第二;

2021年结构化市场,业绩回报最高的是华安安信消费,38.64%;易方达新经济以35.69%排名第二;

在2019-2021三年“非熊市”中,华安安信消费的表现最为亮眼,两个年度第一、一个年度第二;

在阶段性收益中,工银战略转型在6个阶段均为正回报,表现最为稳定;在年度收益中,万家颐和在连续5个年度均为正回报,表现最为稳定;如果我们对比本文第一张表就会发现,

表现最为稳定的这两只基金均为“大盘价值”型基金。

2、抵抗风险的能力

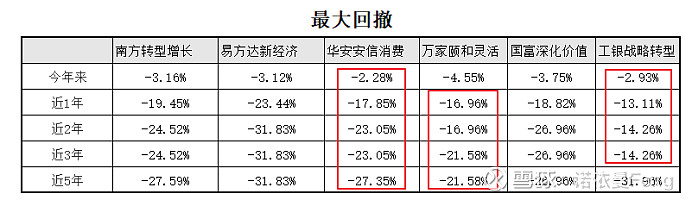

(1)最大回撤

近1年、2年、3年,工银战略转型的回撤都是最小;其次为万家颐和、第三为华安安信消费;

今年来,是华安安信消费和工银战略转型回撤控制最好;近五年,则是万家颐和和华安安信消费回撤最小;

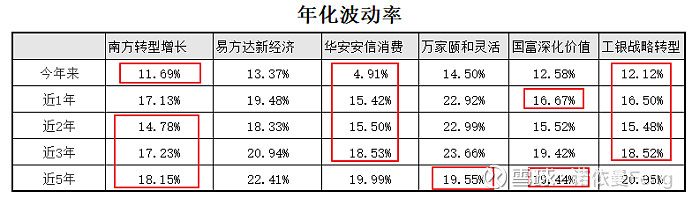

(2)年化波动率

今年来、近1年、近2年、近3年阶段,工银战略转型和华安安信消费的年化波动率,保持在波动率最小的前3只基金中;而南方转型增长,在今年来、近2年、近3年、近5年,保持在波动率最小的前3只基金中;

从最大回撤看,工银战略转型、华安安信消费、万家颐和3只基金控制的较好;从年化波动率看,工银战略转型、华安安信消费、南方转型增长3只基金的波动率较小;

对比本文第一张表格看投资风格,工银战略转型和万家颐和为“大盘价值型”;华安安信消费和南方转型增长为“大盘平衡型”;

相较于“大盘成长型”基金(易方达新经济、国富深化价值),“大盘价值型”和“大盘平衡型”基金的安全边际更高。

3、基金的性价比

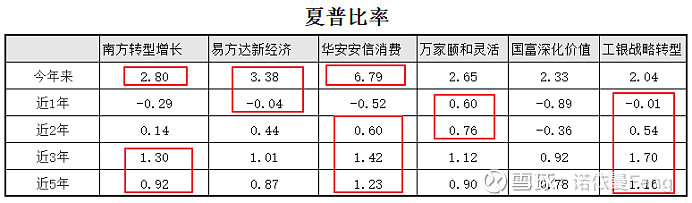

(1)夏普比率

如下表,在各阶段夏普比率最高的是华安安信消费和工银战略转型。

近5年,华安安信消费1.23最高,其次为工银战略转型1.16,第三为南方转型增长0.92;

近3年,工银战略转型1.70最高,其次为华安安信消费1.42,第三为南方转型增长1.30;

近2年和近1年,都是万家颐和最高;近2年华安安信消费第二、工银战略转型第三;近1年工银战略转型第二、易方达新经济第三;

今年来,华安安信消费最高,易方达新经济和南方转型增长分别为第二、第三;

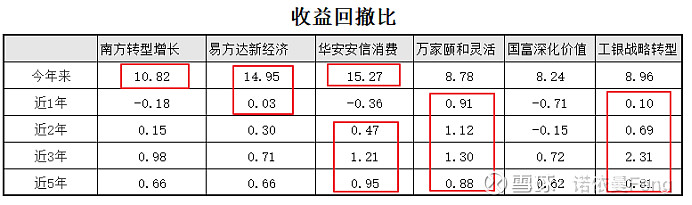

(2)收益回撤比

见下表,6只基金收益回撤比最高的前三名主要是工银战略转型、万家颐和、华安安信消费;

基金的性价比,顾名思义就是,

基金投资者每承担一份风险所获得的超额收益。

对照“基金的风险控制能力”一节,我们会发现,“年化波动率”与“夏普比率”的结论基本一致,即“年化波动率”小的前三名,基本上为“夏普比率”高的前三名;而“最大回撤”与“收益回撤比”的结论基本一致,即“最大回撤”小的前三名,基本上为“收益回撤比”高的前三名。

这是因为,“夏普比率”以“波动率”为风险参数,“收益回撤比”以“最大回撤”为风险参数。

当收益相同时,波动率越小,夏普比率越大,基金的性价比越高;最大回撤越小,收益回撤比越大,基金的性价比越高;

而当波动率或者最大回撤相同时,收益越高,基金的性价比越高。

比如,

华安安信消费3年累计回报93.38%,几乎与万家颐和3年累计回报97.66%相同(略低);但华安安信消费3年年化波动率18.53%,小于万家颐和3年年化波动率23.66%;所以,华安安信消费的3年夏普比率(1.42)高于万家颐和的3年夏普比率(1.12);华安安信消费的性价比更高;

万家颐和5年年化波动率19.55%,几乎与国富深化价值5年年化波动率19.44%(略高);但万家颐和的5年收益率137.58%、国富深化价值5年收益率113.64%;所以,万家颐和的夏普比率(0.90)高于国富深化价值(0.78),万家颐和性价比更高;

综合比较,华安安信消费和工银战略转型的收益能力、风控能力、性价比均比其它4只基金更为出色。

四、业绩归因

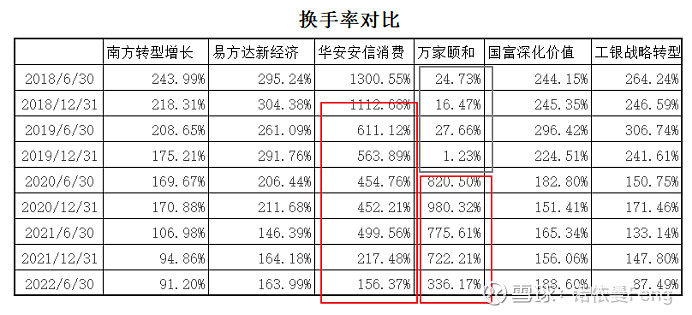

1、换手率

(万家颐和基金在2019年6月24日前为保本型基金,换手率可忽略)

华安安信消费和万家颐和2只基金换手率较高,股票交易频率高;

其它4只基金的换手率较低,股票交易频率较低;

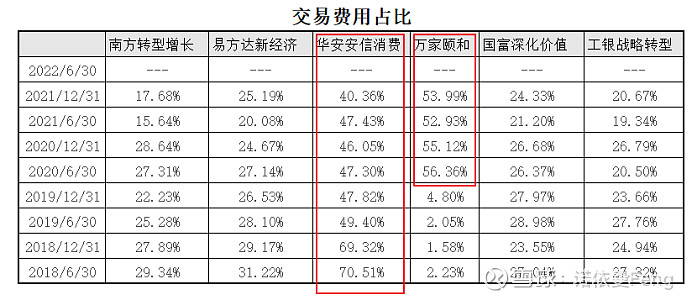

(1)高换手率产生高额交易费用

高换手率意味着基金频繁进行股票交易;频繁的股票交易产生高额的交易费用;

换手率较高的华安安信消费交易费占基金总费用占比在40.36%-70%之间,平均约50%;万家颐和的交易费用一直占总费用的50%以上。

其它4只换手率较低的基金,交易费占比在30%以内。

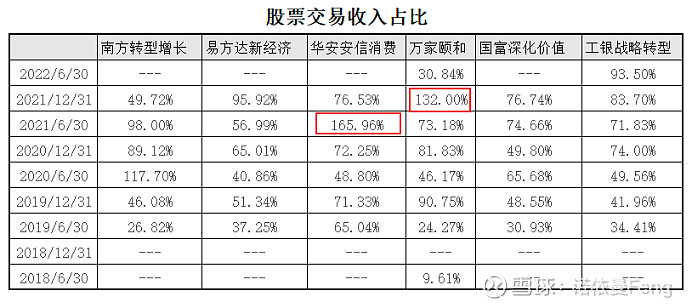

(2)高换手率并未产生明显的股票交易收入超额收益

一般情况下,交易型选手的主要收益来源于股票交易。但从6只基金对比来看,换手率较高的华安安信消费和万家颐和,与其它4只换手率较低的基金相比,其股票交易收入占比并没有明显和持续的超额。只在个别时段占比较高,

但是从累计收益看,高换手率的华安安信消费和万家颐和,三年累计收益分别为93.38%和97.66%,在6只基金中名列第二、第三位,明显高于除工银战略转型(117.56%,第一)之外的其它低换手率基金。

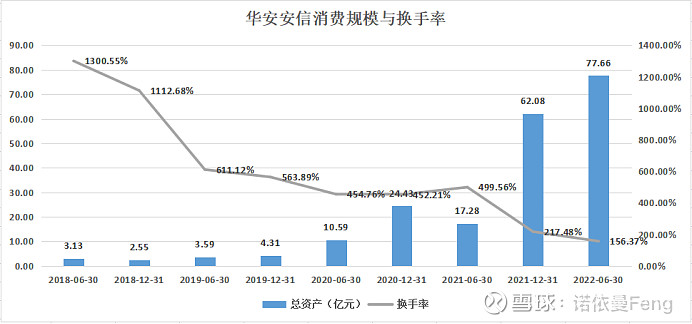

(3)规模快速增长使换手率趋于降低

从基金规模上看,除工银战略转型外,其它5只基金的规模近三年均快速增长。

从趋势上看,6只基金的换手率都呈下降趋势。

从逻辑上说,规模大了,若换手率不变,将大幅增加交易成本;所以,在规模快速增加的情况下,换手率趋于降低符合市场规律。

以华安安信消费为例,

以王斌接手后首个中报(2019年6月30日)开始,基金规模从3.59亿元增加到2022年中报的77.66亿元;换手率则相应的从611.12%下降至156.37%;

尤其是2021年下半年,基金规模从中报的17.28亿元,迅速增加到年底的62.08亿元;换手率同时迅速下降一倍,从499.56%下降到217.48%;

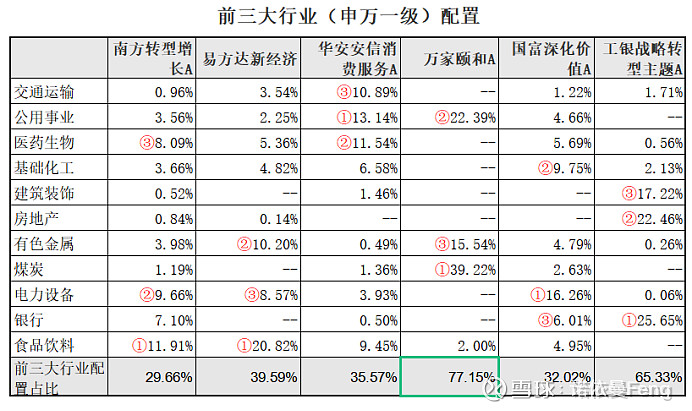

2、行业及重仓股配置

(1)行业配置

万家颐和与工银战略转型2只基金行业配置非常集中,前三大行业占比分别达到77.15%和65.33%;

万家颐和第一大行业配置为煤炭39.22%接近四成,第二和第三大行业分别为公用事业22.39%和有色金属15.54%;

工银战略转型前三大行业配置分别为:银行25.65%、房地产22.46%、建筑装饰17.22%;

其它4只基金的行业配置较为分散;

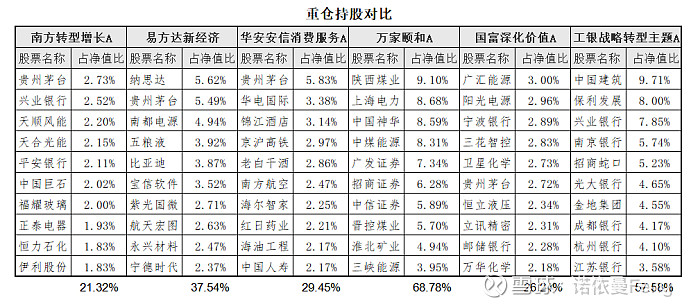

(2)重仓持股

万家颐和、工银战略转型的持仓集中度高,前十大重仓股占比分别为68.78%和57.58%;其它4只基金持仓集中度较低;

万家颐和前十大持仓有5只煤炭股,工银战略转型前十大持仓有6只银行股;

从板块来看,金融板块持仓最多;除工银战略转型外,南方转型增长和国富深化价值分别持有2只银行股、万家颐和持有3只证券股、华安安信消费持有1只保险股;

从个股看,贵州茅台持仓最多,分别被南方转型增长、易方达新经济、华安安信消费、国富深化价值4只基金重仓持有;

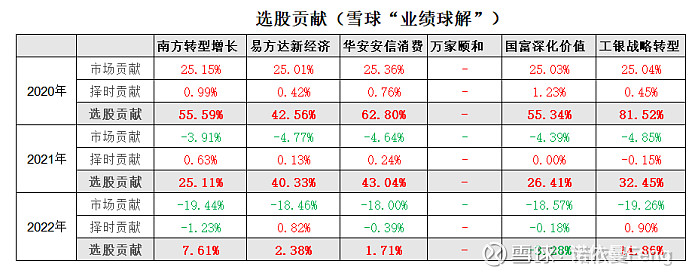

3、选股收益

下表的“选股贡献”,根据雪球“业绩球解”统计整理。由于“业绩球解”未提供万家颐和的相关数据,遗憾为空白。

2020、2021、2020三年,正好一年牛市、一年震荡市、一年熊市;

三年中,各基金的业绩回报贡献,均主要来自基金的“选股贡献”。

各只基金均不擅长“择时”,在各种市场条件下“择时贡献”均只占较小比例;即使股票交易频繁、换手率较高的华安安信消费,“择时”也很少。

三年中,只有易方达新经济和工银战略转型的“择时贡献”均为正回报。

只有国富深化价值的“选股贡献”出现负收益(2022年),其它年度表现也不突出,选股能力稍弱;

五、小结:在“大咖”基金经理中抉择

1、功成名就的10年老将萧楠、陈皓、王景、冯波,管理规模较大,但业绩回报并不突出;只有陈皓获得Wind三年和五年的五星评级;

2、近几年“名声鹊起”的中生代名将杜洋、林乐峰、刘晓、王斌、章恒全部获得Wind三年和五年的五星评级;

3、在五年业绩回报、风控能力、性价比等指标的评价中,管理规模较大的陈皓、林乐峰表现均不突出;刘晓风控能力虽然较强,选股能力较弱,业绩回报较差;

4、综合评价指标表现均非常优秀的3只基金:杜洋的工银战略转型、王斌的华安安信消费、章恒的万家颐和。还有如下特点:

(1)3只基金的基金经理管理总规模,在10名基金经理中偏中小。杜洋236.2亿、王斌178.25亿、章恒98.3亿;

(2)3只基金均不是“大盘成长”型基金;王斌的华安安信消费为“大盘平衡型”,其余2只为“大盘价值”型;

(3)杜洋的工银战略转型、王斌的华安安信消费,是10只基金中仅有的2只限购基金;

(4)章恒的万家颐和,在10只基金中规模最小(10.31亿)

(全文完)

(注:1、本文内容只代表本人观点,只能做参考之用,并不构成投资建议,不能作为买卖、认购证券或其它金融工具的推荐或保证。2、欢迎留言批评指正、共同探讨。3、资料及数据来源:雪球基金PC终端;天天基金PC终端;Wind金融平台;晨星基金官网)

@雪球创作者中心 @今日话题 @雪球基金 @工银瑞信基金 @万家基金 @华安基金 $工银战略转型股票(F000991)$ $万家颐和灵活配置混合(F519198)$ $华安安信消费混合(F519002)$