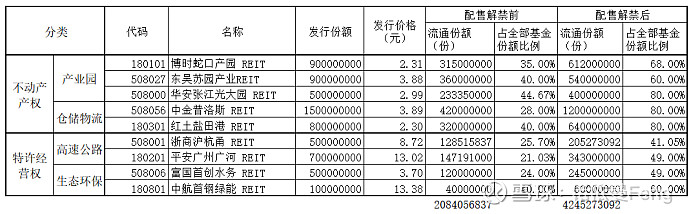

首批9只公募REITs上市即将“周岁”,相关管理公司纷纷发出“基金份额解除限售”的提示性公告,参与战略配售的机构投资人所持场内份额将在6月21日限售期满(其中富国首创水务REIT、东吴苏园产业REIT、博时蛇口产园REIT亦有部分场外份额解禁)。

如上表,解禁后,REITs市场流通份额将从20.84亿份,增加到42.45亿份;流通份额增加21.61亿份,将增加一倍以上。

按5月31日收盘价计算,目前REITs流通市值约106亿元,解禁后流通市值将达到216亿,增加109.96亿元。

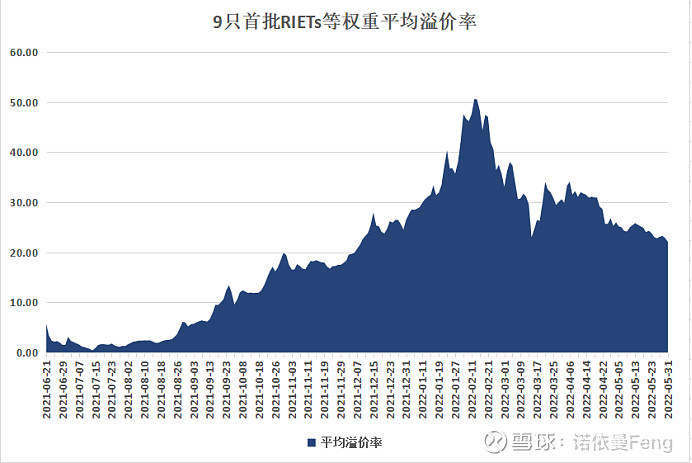

一、随着天量限售解禁日期的临近,REITs溢价率持续收窄。

本人在4月16日长文《公募REITs的高溢价率是合理的吗?能持续多久?》中明确表达天量解禁对部分高溢价REITs产生重大影响的担忧。

随着解禁日期的临近,解禁对REITs的价格压力不容小觑。

今年春节过后,REITs价格持续下跌,溢价率持续收窄。

首批9只REITs的等权重平均溢价率,从2022年2月14日50.62%,跌落至5月31日的22.08%;溢价率收窄超过五成(-56.38%)。

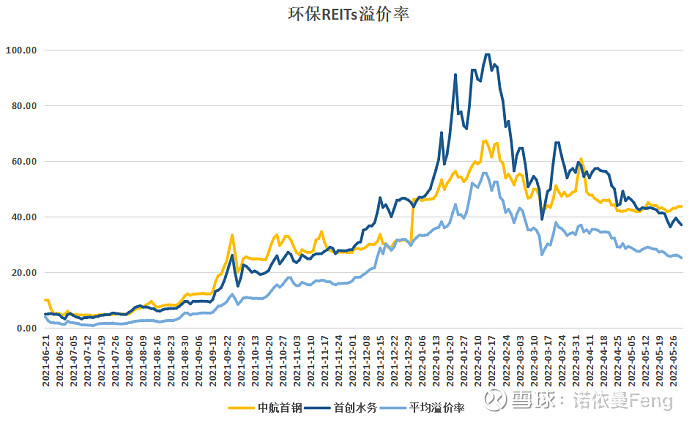

生态环保类的两只REIT溢价率一只都高于其它类的产品。首创水务的最高溢价率曾经达到98.14%、中航首钢绿能的最高溢价率也曾经达到67.16% (2022年2月15日)

两只生态环保REITs的平均溢价率收窄幅度为-51.24%。总体表现仍好于平均(-56.38%)

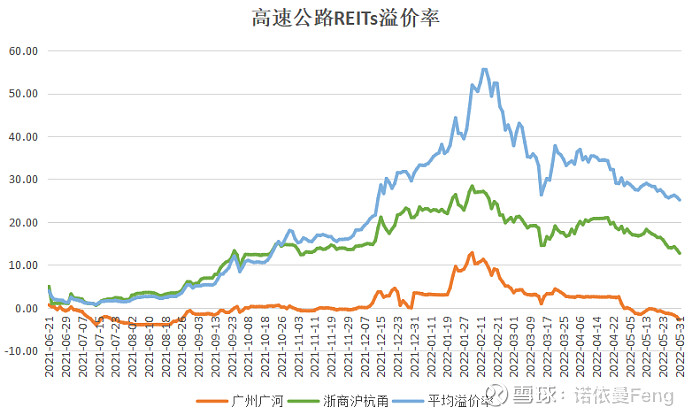

高速公路类共有4只REIT,是目前所有上市REITs中溢价率最低的群体。溢价率普遍低于平均溢价率。

但是,高速公路的收窄幅度却是最大的。

浙江沪杭甬溢价率从最高20.59%,收窄至4.94%,收窄幅度达-76.01%;

广州广河溢价率从最高12.83%,到目前折价-2.83%,收窄幅度高达-122.06%,目前已经“过份”了。

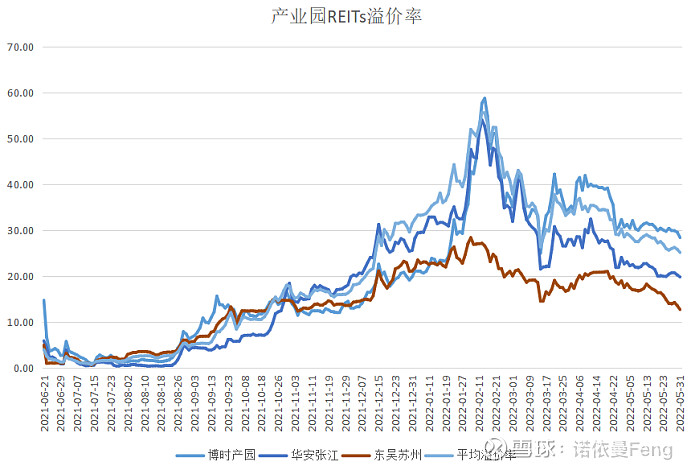

产业园类REITs市场表现中性,围绕全市场平均溢价率上下,偏离度不大。东吴苏州产业园溢价率稍低。截至5月31日,3只存在解禁压力的产业园REIT平均溢价率19.90%,稍低于溢价率平均值(22.08%)。

截至5月31日,博时产业园溢价率28.39%,略高于平均值;华安张江产业园和东吴苏州产业园的溢价率分别为19.81%和12.71%,均低于溢价率平均值。

二、公募REITs经过一年成功试点运行后,在国家盘活存量资产要求及政策直持下,公募REITs市场规模将会迅速扩大,市场前景乐观。但扩容也会导致REITs的稀缺性不再。这可能是导致溢价率持续走低的另一大重要原因。

1、在国家盘活存量资产要求下,全国各省市、相关部委一方面在推出各项促进和发展REITs的政策,另一方面在着手准备各种REITs项目筹备上市。

各种报道连篇累牍:

》3月月份,证监会表示,抓紧推动保障性租赁住房公募REITs试点项目落地。

》4月份,深圳市人才安居集团向国家发改委报送全国首个保障性租赁住房REITs项目。

》水利部审议《关于推进水利基础设施投资信托基金(REITs)试点工作的指导意见》。

》北京市“十四五”时期交通发展建设规划提出探索交通基础设施领域引入REITs模式

》深交所:鼓励民企优先发行基础设施公募REITs等产品

》上海电力开展风电基础设施REITs申报发行

》四川发布基础设施公募REITs11条征求意见稿

》西安市安居建设管理集团有限公司(简称安居集团)基础设施公募REITs项目发布中标结果,中标人为中信证券(联合体:华夏基金)。

》国家发改委、国家能源局等九部门发文:开展水电、风电、太阳能、抽水蓄能电站基础设施REITs试点

2、顶层反复提及REITs方式盘活存量资产,释放更多积极信号;尤其是两单保障性租赁住房REITs项目上报后,REITs市场迅速扩容近在眼前。

》5月11日,国务院常务会议提出鼓励发行基础设施REITs的新要求。要按市场化法治化原则,通过发行不动产投资信托基金等方式,盘活基础设施等存量资产,以拓宽社会投资渠道和扩大有效投资、降低政府债务风险。

》5月25日,国务院办公厅印发《关于进一步盘活存量资产扩大有效投资的意见》(以下简称“《意见》”)。《意见》指出,要盘活存量资产,促进投资良性循环,其中基础设施领域不动产投资信托基金的重要性居首位。

》5月31日,国家发改委副主任赵辰昕在解读扎实稳住经济一揽子政策措施有关情况时表示,“要发展基础设施领域不动产投资信托基金(REITs),有序推进政府和社会资本合作(PPP),挖掘闲置低效资产价值,支持兼并重组等其他盘活方式。”

》5月27日,红土创新深圳人才安居保障性租赁住房封闭式基础设施证券投资基金、中金厦门安居保障性租赁住房封闭式基础设施证券投资基金,两单保租房REITs正式在证券交易所申报。

》5月27日,证监会办公厅和国家发改委办公厅联合发布《关于规范做好保障性租赁住房试点发行基础设施领域不动产投资信托基金(REITs)有关工作的通知》(以下简称“《通知》”)。在盘活存量资产的资金使用方面,《通知》明确,净回收资金应当优先用于保障性租赁住房项目建设,或用于其他基础设施补短板重点领域项目建设。

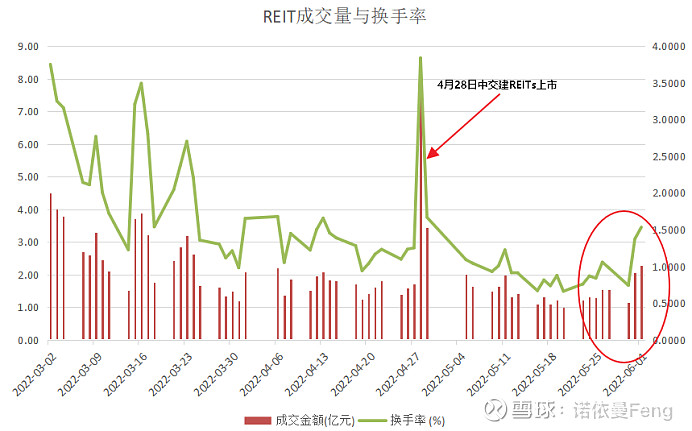

3、与启动准备入市的、庞大的存量基础设施规模相比,已经入市的12只公募REITs的交易并不活跃,日成交量只有2亿左右,换手率低。所以很多人担心,市场对REITs需求的渴望,是否匹配的上REITs供应这样的热情?

相关数据显示,我国基础设施体系规模庞大且具备大量优质资产,存量已达130万亿元。其中,适合作为REITs投资标的的资产规模超过30万亿元。

与之相对应的是,截至2022年6月1日,我国基础设施公募REITs共发行12只,发行规模为458.12亿元,总市值为510.75亿元。目前的市场规模如九牛一毛。

当前REITs试点正处起步阶段,但伴随政策的加持,未来市场发展潜力巨大。但目前交投气氛不高、每日成交量较少。

从2022年3月1日-5月31日,日平均成交量2.10亿元,平均换手率1.56%

随着解禁期临近,成交金额和换手率在近几日均有所提高。

4、市场迅速扩容带来的估值压力,也传导到不存在解禁的三只公募REITs上,价格随大市下跌,溢价率持续收窄。

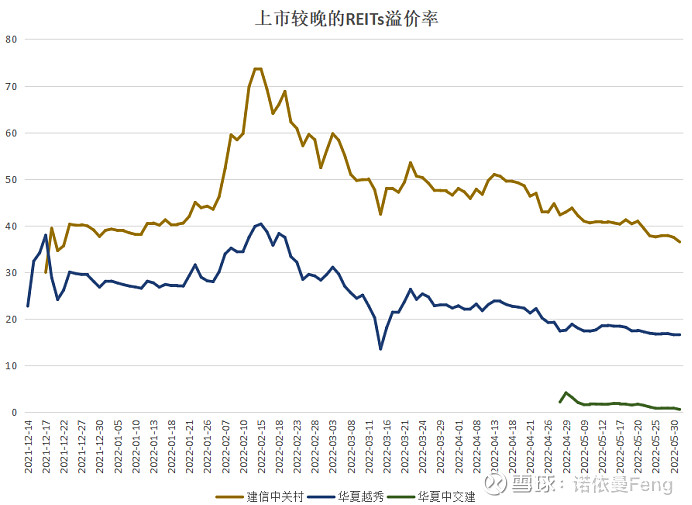

即便在4月28日才上市,至目前上市仅一月有余的华夏中国交建高速REIT,也未能幸免,价格一路下跌。上市后最高溢价率也只有4.16%,至5月31日溢价率只有0.62%,但溢价收窄幅度却高达-85.1%。

三、基础设施REITs扩募指引发布实施, 对公募REITs溢价率影响正面,可以起到稳定甚至提升溢价的作用

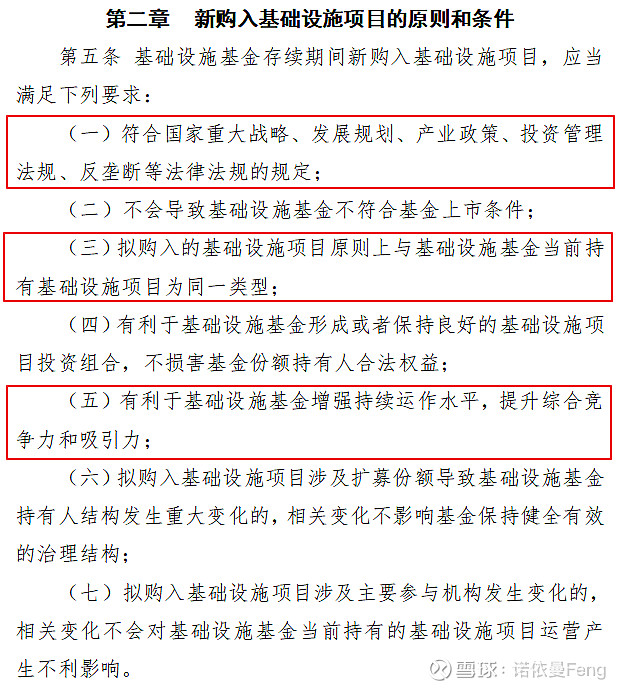

5月31日,沪深交易所发布并施行《上海证券交易所公开募集基础设施证券投资基金(REITs)规则适用指引第3号—新购入基础设施项目(试行)》《深圳证券交易所公开募集基础设施证券投资基金业务指引第3号—新购入基础设施项目(试行)》(以下统称“扩募规则”)。

扩募规则对基础设施基金存续期间新购入基础设施项目以及新购入基础设施项目全流程、扩募发售等关键事项做了规范和引导。

一是明确新购入基础设施项目的条件,对申请条件做了原则性要求,并分别对基础设施基金、主要参与机构、基础设施项目、资金来源等进行了具体规定。

二是明确新购基础设施项目的程序安排,规范尽职调查和关联交易,并明确参照首次发售标准和要求审核基金产品变更和基础设施资产支持证券相关申请。

三是明确信息披露管理,规范参与机构的保密责任,坚持审慎停牌和分阶段披露交易情况的原则。

四是明确扩募发售相关安排,基础设施基金扩募可采用向原持有人配售、公开扩募和定向扩募三种发售方式,并具体规定了各发售方式应当符合的条件和要求。

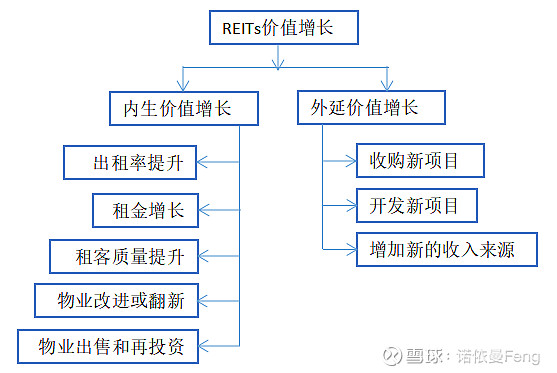

1、“扩募”是RIET价值增长的主要方式之一。公募REIT通过“扩募”增加资产、创造利润、提升估值水平。

同样都是扩大REITs市场规模的手段,“首发”是通过增加上市公募REITs数量的方式扩大市场规模,就像股市的IPO;“扩募”是通过增加已经上市公募REITs规模的方式扩大市场规模,就像股市的“定增”或“并购”。

本人在4月16日长文《公募REITs的高溢价率是合理的吗?能持续多久?》中有一节“什么样的REITs投资者愿意给与高溢价”,详细描述了公募REIT提升价值的两种方式,一是内生式增长,二是外延式增长。

外延式增长是指通过收购新项目、开发新项目、增加信的收入来源等方式实现REIT的价值增长。收购正在运营的优质项目,是最常见的一种方式,省时省力,可靠性高,资产增长迅速,投资者可以迅速获得投资回报。

“扩募规则指引”严格界定了“扩募”之后的资金用途,只能用来“新购入基础设施项目”,且须为“同一类型”。

这就界定了公募REITs“外延式增长”提升价值的方式,主要通过“收购同一类型基础设施项目”达成,而不能去“开发新的基础设施项目”。这既符合“盘活存量资产”的“国家重大战略”,同时也能确保投资者的利益不受损害。

总体而言,REITs扩募指引的出台进一步为扩募提供了标准,从顶层设计上保证了公募REITs市场健康有序发展;

而对已经上市的公募REITs而言,通过“扩募”资金购入新的基础设施项目,可以迅速增加公募REIT的净资产、创造更多的利润,为投资者带来大的回报;从而有利于提升REIT产品估值,对于优质的基础设施项目,投资者也愿意给与更高的溢价。

小结:

虽然扩募规则指引有利于稳定现有上市REITs的价格,但相较于一倍于现有流动规模的限售解禁,对目前尚不成熟的公募REITs而言,肯定会带来不小的价格压力;市场迅速的扩容势必会带来更大的流动规模,同样会让已经持有公募REITs的投资者担忧。

(注:1、本文内容只代表本人观点,只能做参考之用,并不构成投资建议,不能作为买卖、认购证券或其它金融工具的推荐或保证。2、欢迎留言批评指正、共同探讨。3、资料来源:Wind金融终端、上海证券交易所网站)

@今日话题 @雪球创作者中心 @雪球基金 #雪球星计划公募达人# $富国首创水务REIT(SH508006)$ $中航首钢绿能REIT(SZ180801)$ $博时蛇口产园REIT(SZ180101)$