可转债,由于其具有的股债双重特性,可攻可守,在“固收+”类产品的资产配置中起着举足轻重的作用。无论是混合债基、偏债混合基,还是以持有可转债为主的转债基,可转债都是“固收+”中“+”(收益增强)部分的重要来源之一。

今年以来股市一路向下,成交萎缩,近期国际局势突变加剧了股市的波动;不到两个月的时间(至2022年2月25日),沪深300下跌7.43%,创业版指更是下跌14.05%。

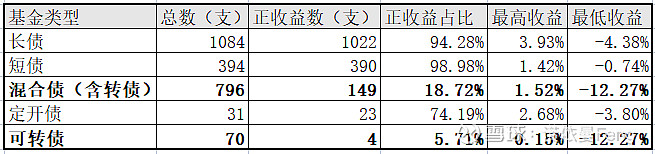

以投资股市为主的公募股票型基金和混合型基金,全市场有7642支,而实现正收益的只有333支(至2022年2月25日),占4.36%。

而当投资者纷纷转向关注“固收+”来寻求避险的时候,发现这里也并非净土。作为主要“固收+”产品的混合债基(含可转债)全市场796支,只有149支实现正收益(至2022年2月25日),占18.72%。虽然正收益大大比例高出股票型(偏股型)基金,但跟投资者的期望相差甚远。

如果把“固收+”的一个重要分支----可转债基金单拎出来,正收益比例(5.71%)几乎就和股票型(偏股型)基金没有区别了,“可转债”在股市低迷时应该有的“债性”并没有发挥出来,感觉仍是“股性”十足,令包括我在内的很多投资者疑惑不解。转债基很受伤,令投资转债基的投资者也很受伤。

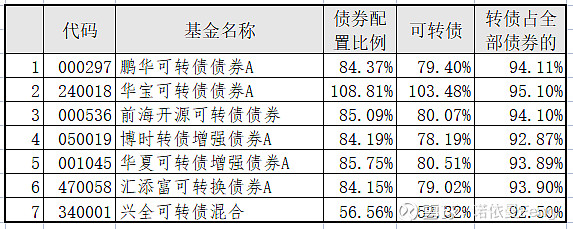

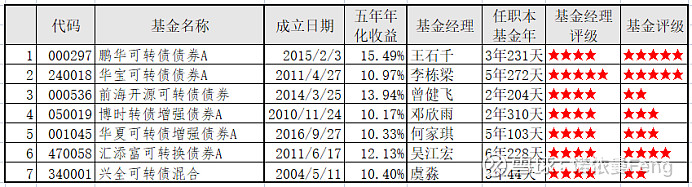

笔者从70支可转债基金中找出全市场最优秀的可转债基金,试图从对这几支优秀的基金分析中找到答案。

筛选条件如下:

1)5年年化收益超过10%

2)晨星3年、5年评级均在3星以上

3)基金规模大于5亿

筛选结果:

一、7支优秀的可转债基金的今年的表现

1、今年的业绩:

沪深300下跌-7.43%。华宝可转债基金下跌-9.15%,跌幅超过沪深300;而华夏可转债、汇添富可转债跌幅均超过7,接近沪深300 的跌幅。

2、可转债基金主要持仓为“可转债”,但一般仍配置20%的股票。从而可转债基金的“股性”大于单纯的可转债。

除华宝可转债基金外,其它六支基金均配置了较高仓位的股票,兴全可转债和华夏可转债的股票配置比例均超过了20%,分别达到了28.21%和26.35%。

配置一定比列的股票,是“固收+”基金增强收益(+)的主要手段之一,但是当市场向下波动的时候,这部分配置往往就变成了“-”。

3、可转债基金持有的绝大部分债券均为可转债(见下表,可转债与全部持仓债券的占比均在92.50%以上),波动性较大。

而对可转债持仓的集中程度,也是价格波动变化重要原因。

华宝可转债并未持仓任何股票,但其持有的债券(可转债)却增加了杠杆。杠杆的作用也是双向的,既可以放大收益、也可以放大回撤。

二、从7支基金的前十大持仓股票和前5大持仓债券,分析其“受伤”的原因

(以下分析是基于这样一些假设,即从2021年12月31日至2022年2月25日期间未调仓;未考虑基金管理费、基金托管费等费用对净值的影响;未产生其它交易费用;)

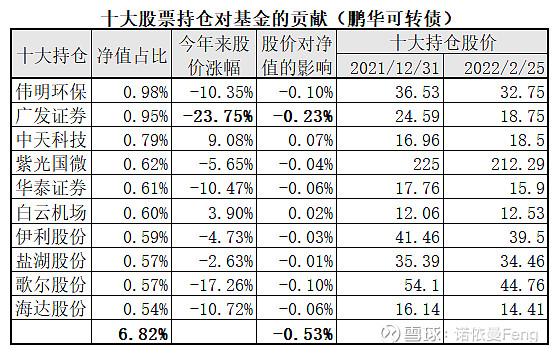

1、鹏华可转债债券A:今年以来,净值涨幅-6.88%,略优于沪深300

鹏华可转债债券A持有的股票占净值的19.58%,其前十大股票持仓占比6.82%;前十大股票占全部股票持仓的34.83%,持仓分散;从持仓行业来看,食品饮料、消费电子、公共交通、半导体、非银金融、环保等多种关联度较低的行业,持仓行业非常分散。十大股票持仓对净值的影响较低,约为-0.53%。

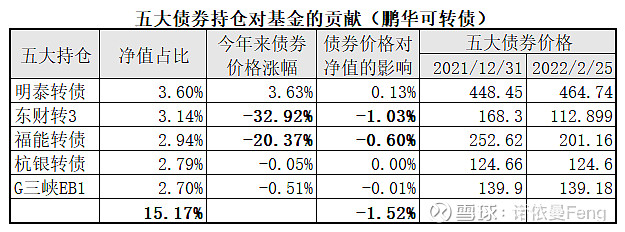

鹏华可转债债券A持有的债券占净值的84.37%,其前五大债券持仓占比15.17%;前五大债券占全部债券持仓的17.98%,持仓分散;前五大债券中有四支可转债、一支可交换债。虽然持仓较为分散,但其持有的“东财转债3”(-32.92%)和“福能转债”(-20.37%)期间跌幅很大,对其净值表现造成较大影响。五大债券持仓对净值的影响较大,约为-1.52%。

前十大股票和前五大债券,合计净值贡献为-2.05%。

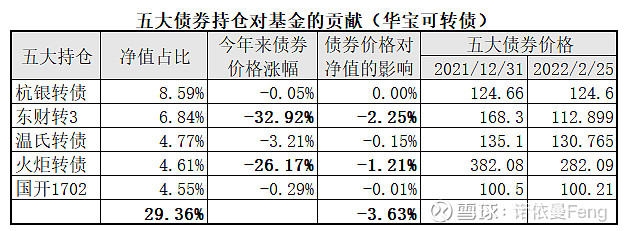

2、华宝可转债债券A:今年以来,净值涨幅-9.15%,大幅跑输沪深300

华宝可转债债券A是7支基金中唯一不持有股票的基金,但也是跌幅最大的基金,是唯一跑输沪深300的,今年以来净值涨幅为-9.15%。

究其原因,首先是其使用了杠杆,在下跌的市场中,放大了跌幅;第二,债券持仓集中度较高,导致单支债券持仓比例过大。而其前五大中有两支“中招”,东财转债和火炬转债均遭遇较大跌幅,分别为-32.92%和-26.17%。仅这两支转债就造成了净值3.46%的回撤。

前十大股票(无)和前五大债券,合计净值贡献为-3.63%。

跟其它6支基金相比,这个数字是最大的。

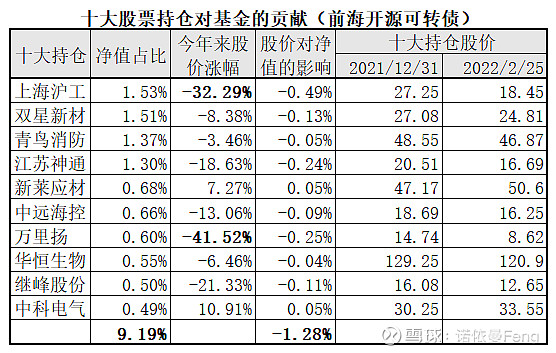

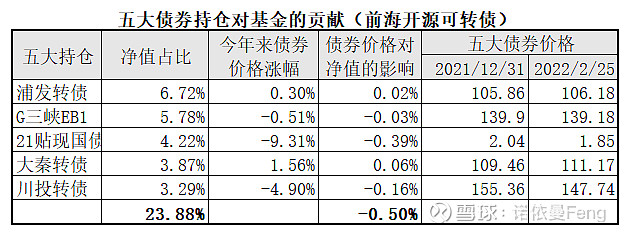

3、前海开源可转债债券:今年以来,净值涨幅-6.02%,略优于沪深300

前海开源可转债债券A持有的股票占净值的18.92%,其前十大股票持仓占比9.19%;前十大股票占全部股票持仓的48.57%,持仓比较;股票持仓以中小市值成长股为主。前十大有两支股票遭遇较大幅度回撤。上海沪工跌幅32.29%、万里扬跌幅41.52%,对基金净值影响较大。十大股票持仓对净值的影响较大,约为-1.28%。

前海开源可转债债券基金持有的债券占净值的85.09%,其前五大债券持仓占比23.88%;前五大债券占全部债券持仓的28.06%,持仓分散;前五大债券持仓也中规中矩,四支大蓝筹股可转债/可交换债、一支国债。对净值影响不大。

前十大股票和前五大债券,合计净值贡献为-1.78%。

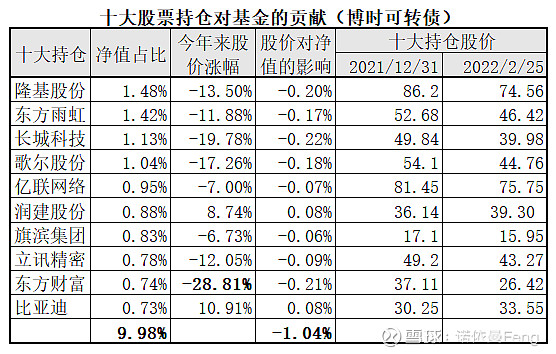

4、博时转债增强债券A:今年以来,净值涨幅-5.79%,优于沪深300

博时转债增强债券A持有的股票占净值的15.06%,其前十大股票持仓占比9.98%;前十大股票占全部股票持仓的66.27%,持仓比较集中;但因为总持仓比例比较低,所以单一股票持仓比例也不高;从持仓行业来看,光伏、电动汽车、电力设备、软件服务、非银金融、消费电子、通讯等多种关联度较低的行业,持仓行业分散。有两支股票逆势上涨、两支表现优于沪深300、六支跌幅在10%以上。

十大股票持仓对净值的影响适中,约为-1.04%。

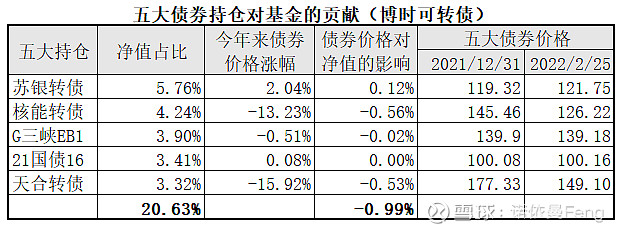

博时转债增强债券A持有的债券占净值的84.19%,其前五大债券持仓占比20.63%;前五大债券占全部债券持仓的24.50%,持仓分散;前五大债券中有三支可转债、一支可交换债、一支国债。对其净值表现影响较大是“核能转债”(-13.23%)和“天合转债”(-15.92%)。五大债券持仓对净值的影响适中,约为-0.99%。

前十大股票和前五大债券,合计净值贡献为-2.03%。

5、华夏可转债增强债券A:今年以来,净值涨幅-7.30%,接近沪深300

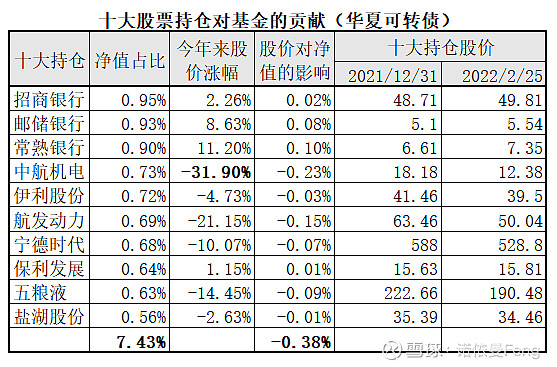

华夏可转债增强债券A持有的股票占净值的26.35%,其前十大股票持仓占比7.43%;前十大股票占全部股票持仓的28.20%,持仓比较分散;股票持仓比例超过20%,占比比较高。但是因为持有比较多的“二傻”(三支银行、一支房地产)是今年表现比较好的行业,四支股票收益全部为正;所以,即使出现“中航机电”这样跌幅较大(-31.90%)的股票, 十大股票持仓对净值的影响也比较小,只有约为-0.38%。

从前面已经展示的五支基金来看,华夏可转债的选股(或者说目前的持股)是最成功的。持股比例最高、负收益最小。

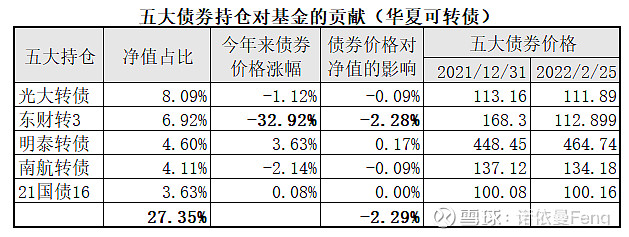

华夏可转债增强债券A持有的债券占净值的85.75%,其前五大债券持仓占比27.35%;前五大债券占全部债券持仓的31.90%,持仓比较集中;前五大债券中有四支可转债、一支国债,除“东财转3”之外的四支债券均表现尚可。但是因为“东财转3”下跌幅度较大,持仓比例又比较高,对其净值表现影响很大。五大债券持仓对净值的影响较大,约为-2.29%。

前十大股票和前五大债券,合计净值贡献为-2.67%。

总体上来说,华夏可转债增强债券A选股和选债的成功率均比较高,股票持仓分散有效分散了风险,但债券持仓集中(重仓“东财转3”)应该是导致目前净值回撤较大,表现不佳的主要原因。

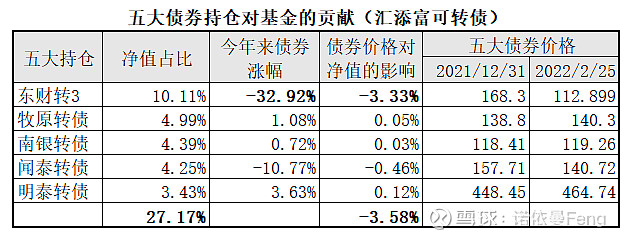

6、汇添富可转债债券A:今年以来,净值涨幅-7.06%,接近沪深300

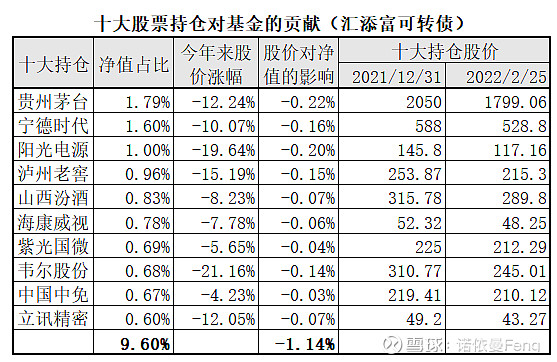

汇添富可转债债券A持有的股票占净值的17.85%,其前十大股票持仓占比9.60%;前十大股票占全部股票持仓的53.78%,持仓集中;股票持仓目前看都是“过气明星”没有特色:“宁”、“茅”、“半导体”,十支股票涨幅有8支都跑输沪深300. 十大股票持仓对净值的影响相对较大,只有约为-1.14%。

汇添富可转债债券A持有的债券占净值的84.15%,其前五大债券持仓占比27.17%;前五大债券占全部债券持仓的32.29%,持仓比较集中;尤其是第一大持仓债券“东财转3”占整个基金净值的10.11%,单一持仓政策比例已达上限。正是这一“超配”的“东财转3”近期出现大幅回撤,对基金净值影响达到了-3.33%。五大债券持仓对净值的影响很大,约为-3.58%。

前十大股票和前五大债券,合计净值贡献为-4.72%。

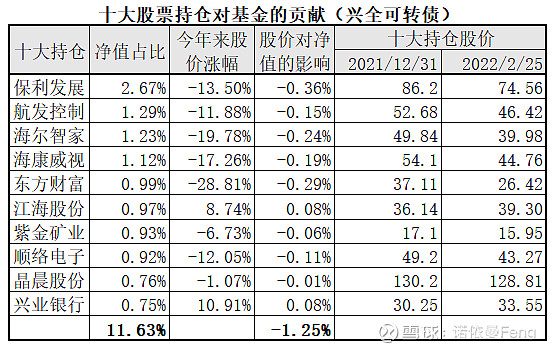

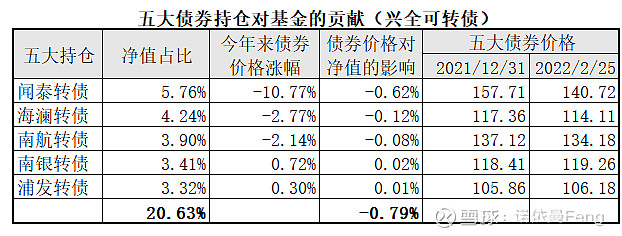

7、兴全可转债混合:今年以来,净值涨幅-5.23%,优于沪深300

兴全可转债混合持有的股票占净值的28.21%,其前十大股票持仓占比11.63%;前十大股票占全部股票持仓的41.23%,持仓集中度适中;该基金是7支基金中股票持仓比例最高、债券持仓比例最低的基金。前十大虽然行业分散,但表现普遍不好,十支股票有八支跑输沪深300(-7.43%)。十大股票持仓对净值的影响相对较大,只有约为-1.25%。

兴全可转债混合持有的债券占净值的56.56%,其前五大债券持仓占比20.63%;前五大债券占全部债券持仓的36.47%,持仓比较集中;五大持仓均为可转换债券,正股有一支科技股四支价值股(服饰、航空、银行)今年表现强于大盘。五大债券持仓对净值的影响较小,约为-0.79%。

前十大股票和前五大债券,合计净值贡献为-2.04%。

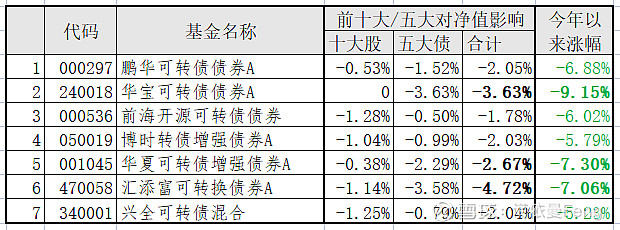

8、前十大股票和前五大债券对基金净值的影响汇总

(1)从上表可以看到,今年以来基金净值回撤最大的三支基金,正好也是前十大股票和前五大债券对基金净值影响最大的三支基金。虽然由于调仓等原因,如此表达不一定准确,但仍然能够反映出持仓集中/分散度、持仓个股/各债对净值的影响。

(2)“东财转债3”由于正股表现不佳、触及强赎等原因,今年以来跌幅达到32.92%。

东方财富历次(3次)发行的可转债,都是市场上炙手可热的债券,也是债券型基金喜欢重仓的债券之一。

上述7支基金中,有4支基金的前五大债券出现“东财转3”的身影,且均为第一、第二大重仓。汇添富可转债债券基金“东财3”的持仓比例达到了10.11%。“东财3”的大跌,也令四支基金“很受伤”。对比前面数据可以看到,四支重仓“东财转3”的基金,正是7支基金中跌幅最大的四支基金。

“东财转3”对他们的具体影响,前面可以从前面的分析中找到。

巧的是,在不持有“东财转3”的3支基金中,有2支却持有正股“东方财富”。“东方财富”为兴全可转债混合基金的第五大重仓股、博时可转债增强的第九大持仓股,均为其十大持仓跌幅最大的股票(东方财富今年来股价跌幅28.81%)。

7支基金中有6支基金持有“东财转3”或者“东方财富”,比例之大也无出其右。从其影响看,如果说“东财”是导致近期的可转债基金“很受伤”的罪魁祸首,也许并不为过。

三、7支优秀的可转债基金仍是“固收+”的必选项

1、7支基金的历史表现

成立最早的兴全可转债混合,成立以来已经为投资者带来了10倍的回报。而成立于2015年的鹏华可转债则在近5年中为投资者带来的回报最高,业绩回报超过100%。

从年度回报来看,在熊市的2018年7支基金均大幅跑赢沪深300(-25.31%),体现出较强的抗风险能力;在业绩两级分化的2021年,7支基金的年度回报均超过10%,在所有“固收+”类型的基金中表现一枝独秀。

2、净值的短期波动,从今年的情况来讲,一是大盘向下波动的影响、二是持仓个股“异常”波动的影响。长期看,则取决于基金公司的投研能力、基金经理的投资和管理能力。

“固收+”的长期年化收益能够达到10%以上,并不容易做到,都是中优中选优的结果。

可转债基金以其独特的“股债双重特性”,能够获得高收益,又能把波动控制在比较小的范围,所以从长期看,投资优秀的、自己喜欢的可转债基金,仍是“固收+”不可或缺的选项。

(注:1、本文内容只代表本人观点,只能做参考之用,并不构成投资建议,不能作为买卖、认购证券或其它金融工具的推荐或保证。2、相关数据来源:东方财富网、雪球网、天天基金网、晨星基金网、Wind金融APP等)

@雪球创作者中心 @今日话题 @雪球基金