春节将至,金融市场闭市。

2022年开年的一个月,无论是直接鏖战股市的投资者,还是通过公募基金参与权益市场的投资者,都是闹心的二十多天。

统计几组数据,做个小盘点。

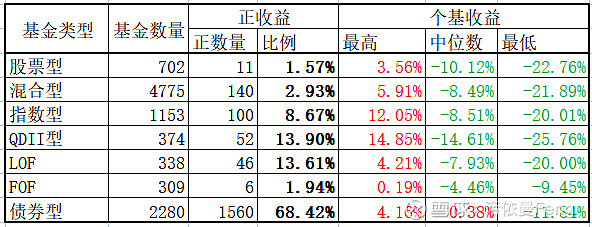

一、权益类基金随股市表现较差,正收益基金数量不足5%,平均业绩跑输沪深300。业绩较好的基金集中在金融、地产、港股通、大宗商品。

1、统计的9931支公募基金,实现正收益的基金只有1915支,占比19.28%。其中权益型(剔除债券型)基金7651支,正收益基金只有355支,占比4.64%。

如图:

股票型基金、混合型基金正收益数量占比分别只有1.57%和2.93%。

截至1月28日一月份最后一个交易日,沪深300涨幅为-7.62%,权益类基金,除FOF外,其收益率中位数均低于沪深300,大幅跑输市场。

2、全市场收益超过10%的基金只有10支。

其中8支为大宗商品,2支为金融,且为港股指数。可能都是大多数普通投资者平时都不太关注的基金类型。

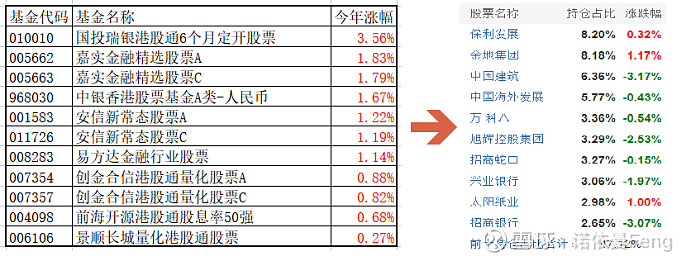

3、获得正收益的股票型基金和混合型基金,基本局限在重仓金融地产、港股通标的。

下表为11支正收益的股票型基金:

除“安信新常态股票A/C”外,其它9支从基金名称就能看出其重仓类型。

再看“安信新常态股票A/C”十大重仓,其中9支为金融地产。

下表为混合型基金收益前十名基金列表:

其中,“中海优势精选混合”,前十大持仓中有5家银行、2家地产、1家保险;“国联安安心成长混合”为偏债型基金,股票占比5.27%,十大持仓股票中,前四大均为银行;“安信民稳增长混合”前十大有4家地产、2家银行、2家煤炭;而“万家宏观择时多策略混合”、“万家新利灵活配置”、“万家精选混合”均为同一基金经理管理,持仓相同,前十大持仓6家地产4家煤炭。

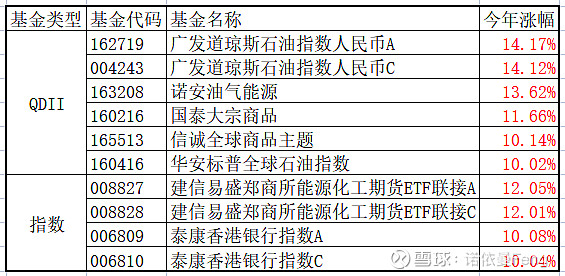

4、QDII收益最高前十名基金均为大宗商品类基金。

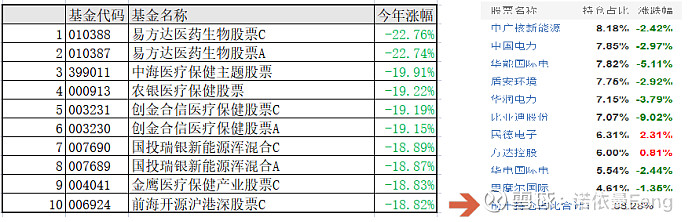

5、业绩垫底的基金,主要集中在医药、军工等少数行业

下图为业绩垫底的后十支股票型基金,其中有七支为医药类,三只为新能源类。另外一支“前海开源沪港深股票C”,其十大持仓中有8支为去年涨幅较高的新能源、电力类(7支为H股),一支为生物医药(CRO类),一支为消费电子(电子烟)

指数型基金业绩垫底的则主要为军工类,十大垫底基金均为军工类,二十大垫底基金军工类占14位,其余为医药类。行业非常集中。

对于普通消费者来说,行业集中并非坏事,只要投资标的分散,就能抵御这部分波动和风险。

6、FOF基金表面上确实起到了“削峰填谷”平滑波动的作用,但不能增加投资者获取更多收益的概率。

虽然FOF出现时间不长,但基金投资者还是给予了厚望,因为有专业投资者帮自己选择基金,很多投资人认为会增加“胜率”。

309支FOF基金只有6支获得正收益,占比只有1.94%。也就是说,在上个月你买入任何一支FOF基金,获得正收益的概率只有1.94%。这个数值甚至大大低于自己直接购买任何一支权益类基金(正收益概率为4.64%)

之所以说其有“削峰填谷”平滑波动的作用,是因为其最高收益低于所有类型基金(包括低于债券类)和最低收益高于所有类型基金(包括低于债券类)。

唯一值得欣慰的是,FOF收益中位数(-4.46%),明显跑赢沪深300指数(-7.62%)。

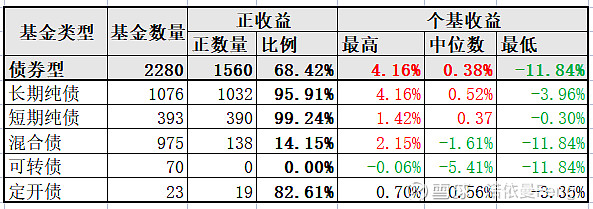

二、债券型基金则表现出强大的任性,在整个市场跌跌不休的情况下,2280支债券型基金,有68.42%的基金(1560支)获得正收益。纯债基金更是95%以上获得正收益。

中位数收益为0.38%,基本上意味着债券型基金持有者的平均收益为正收益。

长期纯债基金几乎占所有债券型基金的一半。在1076支长期纯债基金中,有1032支获得正收益,占到95.91%。

短期纯债收益率不高,但是亏损率底、波动小、亏损额更低。393支短债基金,只有三支负收益,有390支获得正收益,占比达到99.24%。

如果将长期纯债和短期纯债合并,纯债类基金共计1469支,获得正收益的基金为1422支,获得正收益的基金占比为96.8%。

也就是说,若在1月份投资纯债基金,有96.8%的概率获得正收益。纯债型基金是真正的“固收”类产品。

而“固收+”们表现如何呢?

混合债类基金,会将部分资金投资于股票等权益类市场进行增强,也就是所谓的“固收+”;

可转债因为既有股性又有债性,很多人也将可转债基金归于“固收+”。

上述“混合债”基金统计中,已经将“可转债”基金统计在内。

在已经过去的一个月中,市场给我们上了一堂“+”与“-”之间的辩证课。当股市上涨时,基金中的股票部分就是“+”,可以比纯债基金获得更多的收益;当股市下跌时,基金中的股票部分就是“-”,将债券获得的收益吞噬。(这点也可以从获得最高收益的基金是长期纯债基金,而不是混合债基金看出一点端倪)

上表可以看到,当“纯债”变成“混合债”时,(已经过去的)一个月获得正收益的概率,就从96.8%变成了14.15%,断崖式降低。

投资“固收+”,要想获得“+”的收益,需要从时间上平滑掉短期波动,增加持仓的周期。若想短期获利,则建议直接投资纯债基金。

三、晒晒几个投资小组合,看看是否跑赢市场?

总共有4个小组合,其中两个已经在雪球公开(见《“十年长情基金组合”实盘开仓!》、《“2021失落基金组合”实盘开仓!》);另外一个也在文章中提到(见《要变天了吗?价值要回归?》);第四个是少量投资了一个证券公司的“基金投顾”。这四个组合都算作是“实盘实验”吧。

原计划每季度“晒”一次,但一月份市场波动这么大,提前拉出来溜溜。

1、十年长情基金组合

“十年长情基金组合”收益率-9.74%,跑输沪深300计2.12个百分点;

其中,“华宝动力组合”涨幅 -2.12%、“国富中小盘”涨幅 -6.33%,跑赢沪深300;其它8支均跑输沪深300;

看来,十年老将们的功力确实在于“长跑”,短跑确实不是他们长处。

2、2021失落基金组合

“2021失落基金组合”收益率-10.50%,跑输沪深300计2.88个百分点;

十支基金全部全部跑输沪深300。2021年垫底,有的仍垫底。

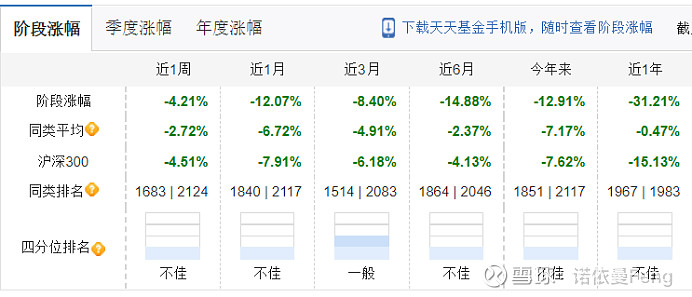

比如去年垫底的杨浩(交银新生活力),一月份-12.91%的涨幅仍然垫底。同类2117支基金中排名第1851位。

“汇添富成长焦点混合”是这十支基金中表现最好的,排名已经到同类50%,但从1月1日起更换了基金经理,雷鸣卸任。不知后续表现会如何。

这些基金2021年不在赛道,多数重仓消费、医药;2022年刚刚过去的一个月,消费行业仍在震荡中未见起色,而生物医药行业则继续大幅下挫,这可能是造成他们继续“失落”的原因吧。

3、2022价值基金组合

这个组合是在2022年1月6日写完《要变天了吗?价值要回归?》之后临时决定建立,比较匆忙,分别在7、11日分两次购买。共12支基金,非等权组合。

当时建立的时候,12支基金全部为正收益,一个月下来,已经表现各异。

6支基金已经变为负收益,占50%;一支基金0收益;5支基金仍维持正收益。

“金鹰核心资源混合”,一个月下来不但由正变负,而且加速下跌,竟然跑输沪深300。

右边最后一栏为每支基金一月份的实际涨幅。倒数第二栏为基金组合中,每支基金的实际收益率。基金组合运行不到一个月,所以不一致。

组合一月份收益率为-4.82%,跑赢沪深300计2.8个百分点。

4、基金投顾的表现

去年底,某券商看我在他家APP上买了场外基金,就电话告诉我他家有基金投顾了,是否考虑买点。我说那就买点吧,心想正好也做个实验。

就算是一个“基金投顾组合”。

“均衡配置”和“积极配置”各买了10000元。

“均衡配置”的股债比是50:50

“积极配置”的股债比是70:30

“均衡配置”收益率-3.53%;“积极配置”收益率-5.09%;

基金投顾组合的收益率是-4.31%。

对比一下前面的FOF,发现这个数字跟FOF涨幅的中位数(-4.46%)基本一致。突然感觉,这所谓的基金投顾,只有投、没有顾,在你买之前已经配置好,这就是FOF啊。

小结:合计-7.82%,略输沪深300

(本文公开数据来自好买基金、天天基金、腾讯自选股。由于有时间跨度28、29日两天,数据可能有差异。本文只供参考,不做投资依据,不做标的推荐。)