一、中美生猪市场格局

2015年,美国生猪年末存栏量6839万头,年出栏11541万头,猪肉产量1112万吨,猪肉消费量937万吨,头猪出肉96公斤。相比之下,中国2018年年出栏69382万头,猪肉产量5400万吨,头猪出肉77公斤,出肉率低于美国。2015年美国人口约3.2亿,则人均猪肉消费为29公斤,中国人均消费约40公斤。

按PSY为20估算,美国能繁母猪存栏应该在600万头左右。2018年史密斯菲尔德母猪存栏95万头,排名第一,市占率约为15%。CR5能繁母猪存栏量为198万头,市占率约为33%,CR10接近50%,CR40达到70%。

中国生猪出栏最大的温室股份市占率仅有3%左右,而CR5为6.3%,无论从龙头还是行业整体集中度来看,未来还有5倍以上的集中空间。假设未来头均出肉能够达到90kg,PSY为20,则能繁母猪需求量在2900万-3000万头左右。

二、美国生猪产业发展阶段

美国生猪产业发展历程按照其养殖规模化进程大致可分为三个阶段:(1)启动期:养殖场数量急剧减少的阶段;(2)规模养殖场迅速扩张的阶段;(3)规模化进程减速,但大规模养殖场数量和存栏比重仍在稳步上升的阶段。

第一阶段,启动期。在20世纪70-80年代,主要特征是养殖场数量的急剧减少。这一时期的养殖场数由 65 万锐减至 30 万左右,降幅达 50%以上。在这一阶段,由于在养殖成本、生产品质以及国家政策方面并无太大优势,小规模的养殖户加速退出,规模养殖的苗头初步彰显,场均存栏由87头左右显著提升至近150头,增长近2倍。

2017年中国生猪存栏量为3.4亿头,而根据2017年度中国畜牧兽医年鉴,2017年养殖户/场数量合计为4260万个,场均存栏只有8头左右。我们目前所处的阶段远早于美国20世纪70-80年代规模化养殖的启动阶段,可以认为中国目前处于生猪规模化养殖启动阶段的早期。

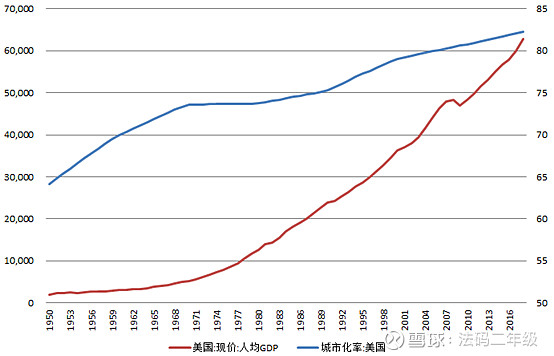

实际上生猪散养户一般来自农村过剩劳动力,因此城市化率和人均GDP可以作为参照指标。中国目前城市化率在60%左右,相当于美国1950年前的水平,美国1970年规模化养殖早期的城市化率已经达到70%。中国目前人均GDP为9000美元,相当于美国1976年的水平,考虑到通胀中国目前的经济水平应该是美国1965年的水平。结合婴儿潮和人口老龄化,未来中国即将进入规模化养殖的初期。

第二阶段,加速期。在20世纪90年代,这一期间,存栏量超过5000头的大型养殖场开始涌现,主要特征是养殖场规模的迅速扩张。养殖场数由 1989 年的 30 万户再度大规模减少至2000 年的 8.6 万户,降幅近70%,而生猪存栏总量一直维持在较为稳定的水平,户均存栏达到了650头左右。从不同规模养殖场的出栏量占比来看,1988年出栏量1000头以下的养殖场占总出栏的32%,而出栏量在50000头以上的占比只有7%。到了2010年,规模在1000头以下的养殖场出栏量占比下降到2%左右,相应的出栏量在50000头以上的大型养殖场出栏量占比上升到51%。而相比之下目前中国1000头以下的占比达到99%以上,场均存栏只有8头。

第三阶段,减速期。21世纪以后,规模化进程相对减速,但大规模养殖场数量和存栏比重仍在稳步上升。生猪养殖场的数量由 8.6 万户缓慢下降至7 万户左右,规模化后的美国生猪存栏总量维持在6000 万头左右,场均存栏达到850头。

参考美国的发展进程,规模化养殖初期阶段进展了20年,加速阶段进展了10年,未来30年中国将进入生猪规模化的发展阶段。

三、技术进步推动规模化发展

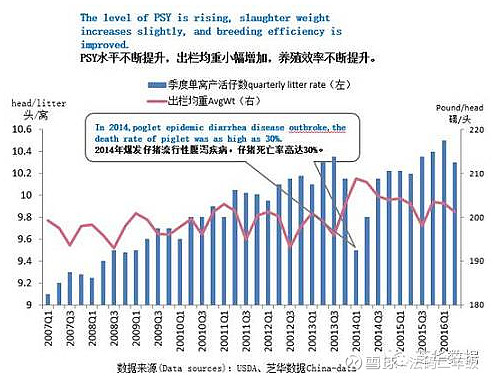

美国养殖业规模化变革中,生猪养殖技术对其起到了助推作用,提高了猪场养殖效率。工授精技术在改善存栏猪的品种结构与猪种资源、增加繁殖母猪的配种成功率方面就起到了十分重要作用。1990年该技术仅在7%的养猪场应用,到2000年这一比例增长到23%,2006年达到40%,且PSY(PSY是指每头母猪每年所能提供断奶活仔猪头数,是衡量猪场效益和母猪繁殖成绩的重要指标)和出栏体重(猪场出售肥猪时的体重)都有明显提高。目前美国生猪养殖场繁殖商品猪的方式超过99.9%是采用人工授精方式。我国人工授精范围也在不断扩大,目前主产区人工授精达85%以上。但我国生猪养殖中小养殖户占比较大,人工授精技术多使用传统方式,传统人工授精技术会浪费约1/3精液量,时间成本也比较高。国外采用子宫内人工输精新技术,子宫内输精新技术是将输精管穿过子宫颈进入子宫体输精,可以减少精液回流的浪费,减少每次输精的精液量,从而降低种猪成本。在减少配种花费时间的同时,能增加母猪受孕率和产仔数,大大提高了养殖效益。

随着生猪养殖技术的不断变革应用,美国猪场养殖效益不断提高。90年代时,新技术应用范围小,全美猪场PSY平均水平13头,到2000年PSY水平增加至16头,2012年以后随着新技术大范围应用,全美猪场PSY平均水平超过20头,单窝产仔数超过10头。

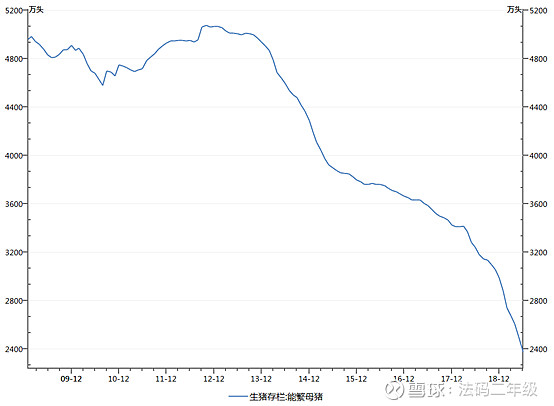

技术进步是过去几年中国能繁母猪一路下跌的主要原因,通过能繁母猪和生猪存栏的比对可以解释这一现象。可以看出2013年之前能繁母猪基本在4800万上下波动,但13年之后能繁母猪一路下跌,这已经超出了普通猪周期下能繁母猪存栏的波动范围。2014年开始PSY开始快速提升,从2013年的14.5提升到2018年的23.2,PSY的大幅提升使得能繁母猪的需求量也在不断减少。

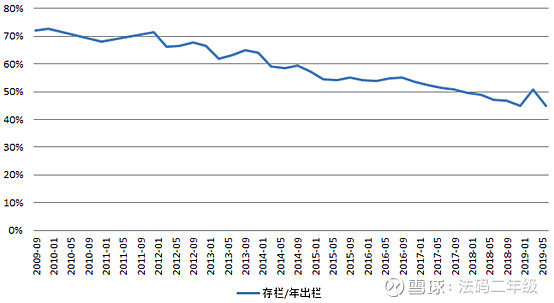

我们再观察另一个指标,生猪存栏/年生猪出栏,生猪存栏每个月都会披露数据,这是一个高频数据,用每个月的生猪存栏除以最终的年生猪出栏。结果显示这一指标逐年降低,从2009年的70%以上下降到目前50%以下。

生猪存栏/年生猪出栏的实际意义是什么?

生猪存栏数:一定时点的全部生猪饲养头数。包括公猪、母猪、仔猪和育肥猪(即肉猪)的饲养头数。不考虑祖父母和曾祖父代等核心群的数量,则生猪存栏主要由能繁母猪和非母猪构成。考虑到仔猪的育肥周期是6个月,因此商品猪存栏只需要满足出栏量的50%即可,如果PSY为20,则能繁母猪理论需求量为5%,因此生猪存栏/年生猪出栏的理论比值应该是55%。但考虑到每个月的需求是不均衡的,实际饲养当中很难达到理论上的水平,只能牺牲效率提升存栏数量,所以一般这一比例要高于55%,例如美国2015年的这一比例即为60%左右。而中国这一比例2016年开始跌破55%,2018年底时为45%,低于55%则会出现结构性的缺口,如果生猪存栏数量持续低位则会存在供需缺口。2019年6月生猪存栏为24207万头,如果以60%的健康比例计算,生猪出栏只有4亿头,相比6.8亿头有2.8亿头的缺口,同比下降40%。即使以55%的理论值计算,出栏也将下滑35%。

结论一:美国最大生猪养殖企业史密斯菲尔德市占率15%,CR5达33%,CR10达50%。中国最大生猪养殖企业温氏股份市占率3.2%,CR5仅有6.3%。无论从龙头企业,还是行业集中度来看,未来中国规模以上生猪养殖企业均有5倍以上的集中空间。

结论二:参考美国规模化养殖的历史,我们目前所处的阶段远早于美国20世纪70-80年代规模化养殖的启动阶段,可以认为中国目前处于生猪规模化养殖启动阶段的前期。未来十年中国生猪养殖企业将进入规模化养殖的启动阶段,整个过程可能需要30-40年。