$中国石油(SH601857)$ 年报里有一个好东西,每年都有,就是它自己用DCF算它自己的价值,以10%折现率估计现金流量的时间价值。它算好了,我们多省事呀。

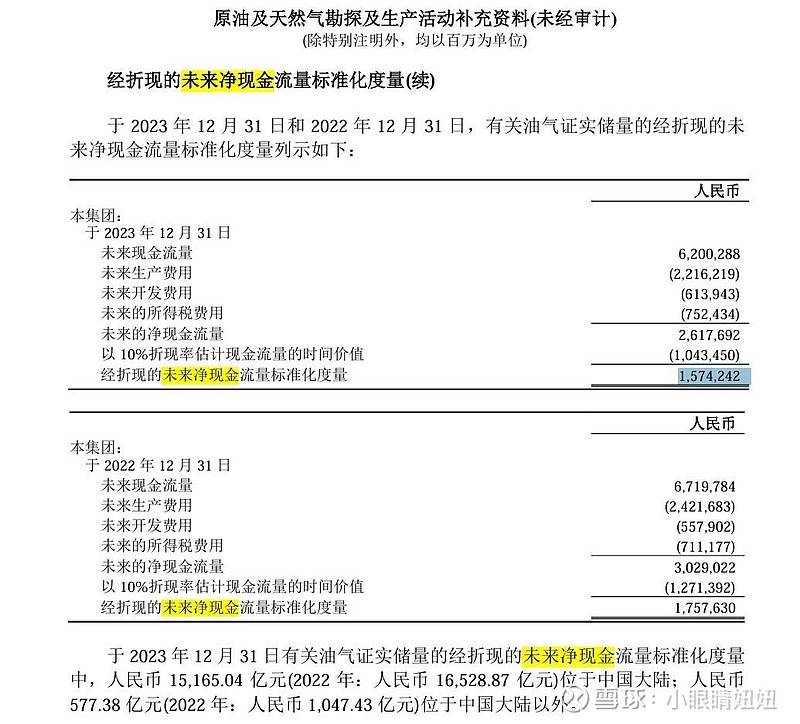

2023年报P287,“中国石油天然气股份有限公司 原油及天然气勘探及生产活动 经折现的未来净现金流量标准化度量。有关油气证实储量的经折现的未来净现金流量标准化度量列示如下”。

它2023年报,算的自己的价值是15742.4亿人民币。清明节前上个工作日A股收盘价1.86万亿人民币,超出约18%。H股收盘价总市值1.30万亿港币,还有约23%的距离。所以港股还是稍低估。相比3年前2021年3月31日收盘价2.19元港币,真是便宜到流泪。

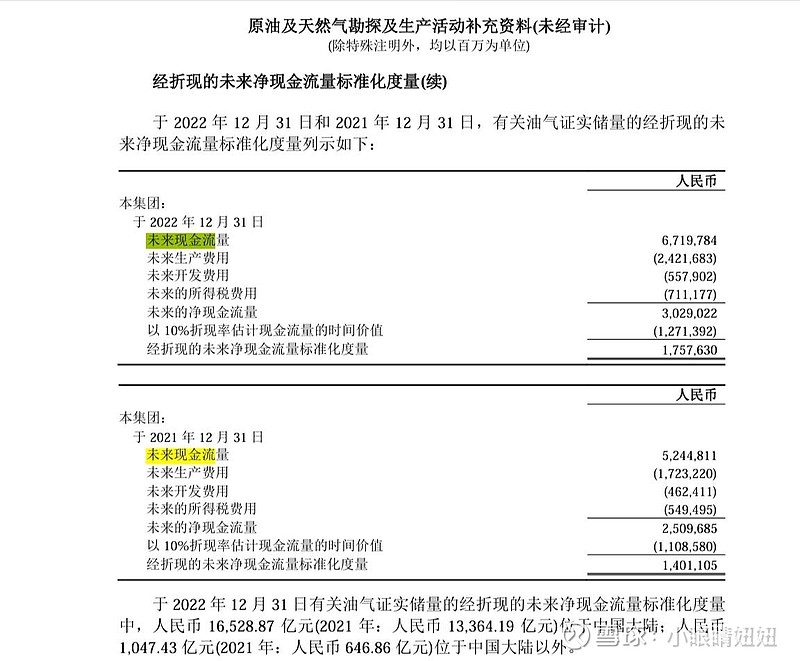

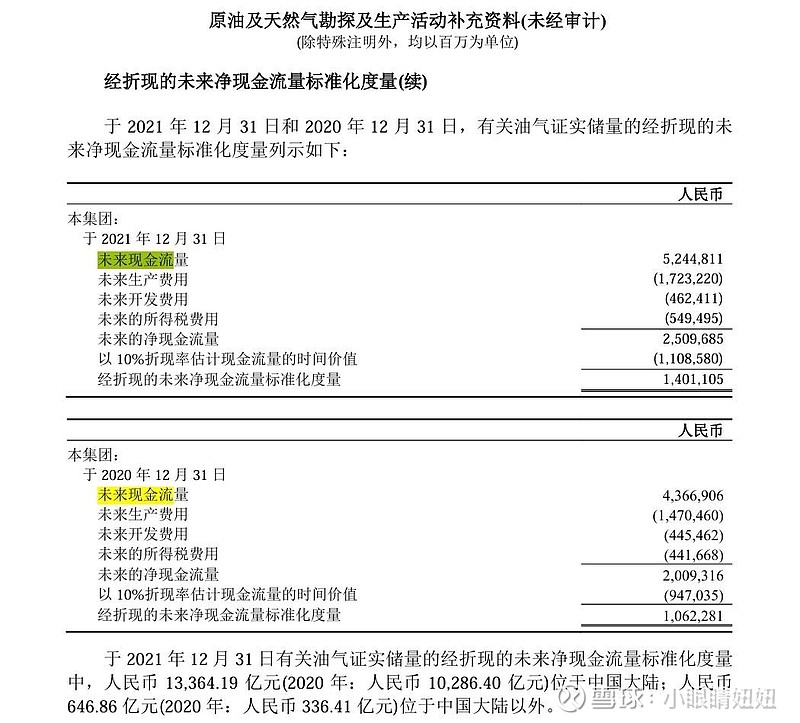

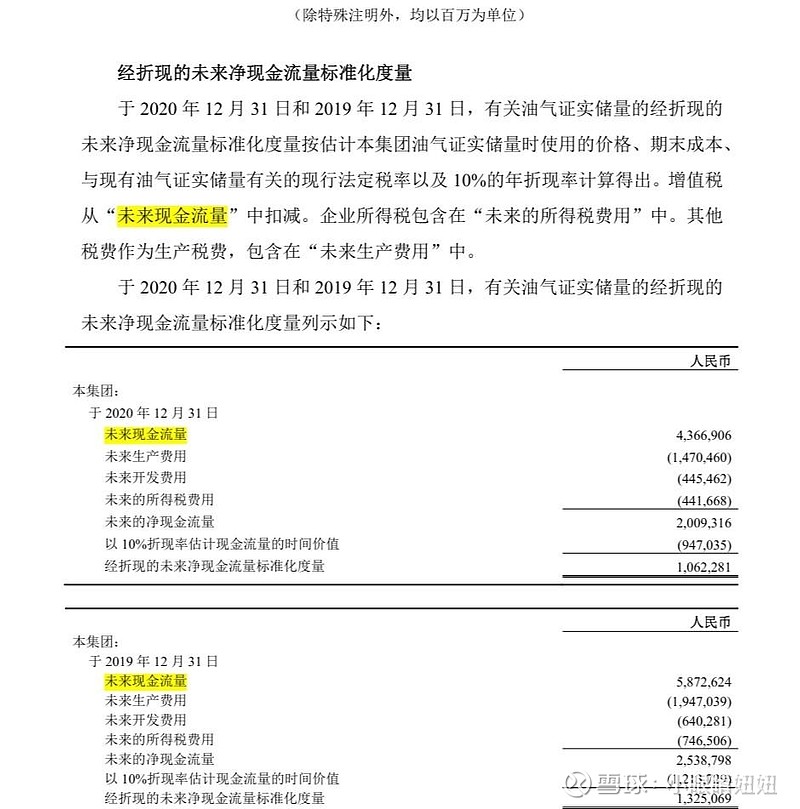

于是我找出前几年的年报中这个数字比较一下。

2020年报的中石油算自己价值1.062万亿。现在7.12港币,1.3万亿,那当时年报出来,按第一季度末2.19元,大概是市值3999亿港币,大概是打3.4折,真是太划算了。要是我2021年知道这个就好了。

虽然现在H股只打7.7折,我决定明天还是买点,希望明天不要涨太多,不然我又下不了手了。刚听说,乌克兰袭击了俄罗斯的炼油厂和输油管道,希望不要因为这个新闻,明天一开盆就大涨。

虽然我已有些中海油。放假前贪便宜还买了点中石化,但我觉得还是中石油比中石化更好。产油量:中石油> 中海油> 中石化。如果油价上涨,中石油收益最多。中海油弹性最大,因为它业务比较纯粹,产油和天然气。中石化的石油化工业务反而成本上升。