$中材科技(SZ002080)$ $运达股份(SZ300772)$ $濮阳惠成(SZ300481)$ 讨论下顺酐酸酐衍生物是否真的能涨价?仅为个人观点,不喜欢勿喷!如有错误,欢迎指正。

1、风电新增需求是否属实?

据中材科技交流得知,公司从2021年四季度就开始使用拉挤工艺,目前渗透率已经到达了100%。拉挤工艺1GW使用450吨甲四,替代同重量的聚醚胺(利空聚醚胺)。今年下半年风机出货量约40GW,需求为1.8万吨,明年风电出货量90GW-100GW算,需求约为4.05万-4.5万吨。明年光风电的增量就超过行业产能的30%以上,加上储能、特高压等等,从今年下半年开始供需缺口不小,涨价概率较大。

2、甲四占叶片成本到底是多少?

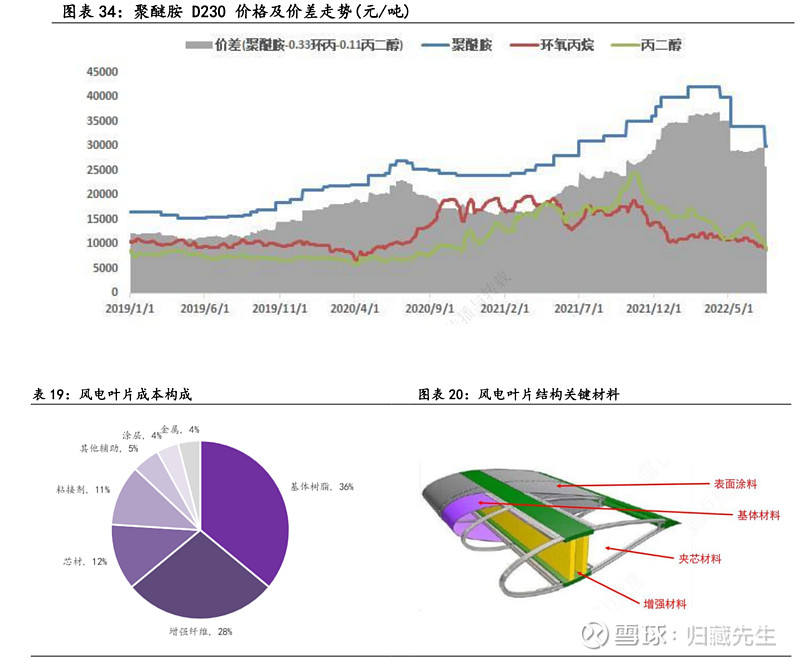

据2021年中材科技年报,2021年叶片收入70亿,销量11.4GW,算出1GW叶片价格6.14亿,甲四450*21500=967.5万,占比1.38%,1GW风电招最新标价约为18亿,甲四的占比约为0.054%,占比确实不大。当然公司不是直接卖甲四给叶片厂商,是卖给固化剂厂,到达叶片厂肯定还需要加价,实际占比会高一些。

3、叶片厂家盈利能力很差,是否会使得甲四涨价不顺畅?

中材科技2021年叶片收入70亿,毛利率15.76%,单GW毛利为9600万,2022年毛利率更是仅为7.45%,单GW毛利为4600万。甲四目前成本约为1000万,如果不涨价,对于叶片厂是非常乐意接受的,因为甲四是替代聚醚胺,而聚醚胺价格为3万/吨,反而为公司省了约400万。假设甲四涨价到5万/吨,新增成本为2万/吨(5万减去聚醚胺的3万),成本增加约为1000万,如果涨价到10万,新增成本为3150万,对于叶片厂来说肯定是难受的,当然未来随着其他原材料成本的下降,未来毛利率预计回到15%左右,相当于减少了1/3的毛利,影响还是不小。但是价格是由供需决定的,不是由叶片厂决定,它是没有话语权的,因为不可替代。以上分析仅仅是说明涨价叶片厂还是能够承受的。锂矿、电解液、PVDF涨价之后,电池厂的毛利率也是一路往下,类似例子很多,周期都是如此,亏损时候也不会因为成本高了,公司停止生产。所以价格是由供需决定而不是由下游厂家的毛利率和盈利能力高低决定。

4、聚醚胺的需求缺口并不大,甚至产能会过剩,价格都能涨,何况顺酐酸酐?最近濮阳惠成的热度确实小高了,很多机构打电话给中材科技问顺酐固化剂的事情,人家IR都一脸懵逼,表示很无语,说我们才400亿市值,凭什么一家给我们忽略占我们成本小的可怜的化工厂能被机构吹风300亿空间,哈哈哈。