今天的股市,终于峰回路转,上证指数收涨3.48%,“股灾”的阴霾一天之间一扫而光,就连蛰伏已久的保险指数也旱地拔葱,中国平安大涨3.85%,中国人寿涨3.69%,中国人保上涨3.51%。

中国经济的基本面依然强悍,保险行业仍然生机勃勃,指数波动瞬息万变,似乎乱花渐欲迷人眼,但我们只要把握住锁定价值的锚,就可以穿越周期,让确定性站在自己一边。

确定性到哪里找?还是得回归到行业的大趋势和企业的基本面。

就在不久前,有份重要报告在国内金融界颇受关注。报告的发布者,不是一般人,而是圈内鼎鼎有名的奥纬咨询。奥纬咨询是全球顶级的国际性管理咨询公司,在30个国家的70个城市设有办公室,多年来持续跟踪保险金融行业。所以,奥纬咨询的报告,向来被视为行业发展的风向标。

3月10日发布的这份报告,呈现中国金融保险业的未来发展图景,诸多地方让人意想不到。读懂了这份报告,你可能对中国的保险市场、乃至经济大势会有更透彻的认知。

01

三个数据,意想不到

这两年,疫情作妖,叠加经济不景气,对保险企业来说,相当难熬。

2020年8月,方正富邦保险主题指数ETF的单位净值,曾突破1.5,而现在是滑落至0.7附近徘徊,一年半时间,遭遇腰斩。资金大举抽身离去,反映的是这个行业当下的周期阵痛。

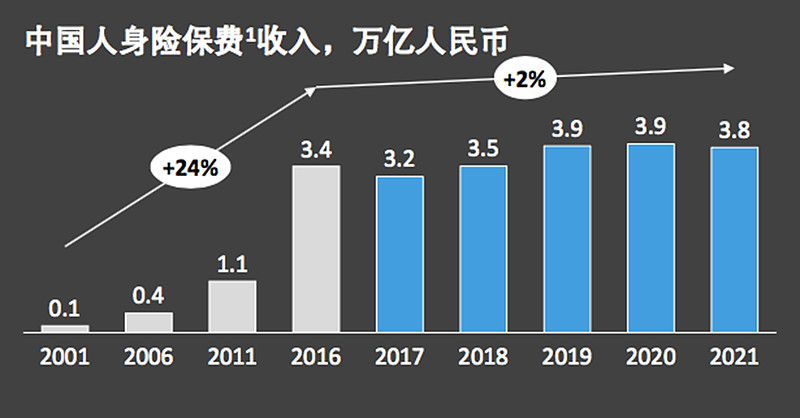

在奥纬咨询的报告中,我们看到这样一组数据。2019到2021年,3年时间,中国人身险保费收入止步不前,始终没法打破4万亿元的天花板。

图片来源:《砥砺前行,静待花开:中国人身险市场未来展望》 (下同)

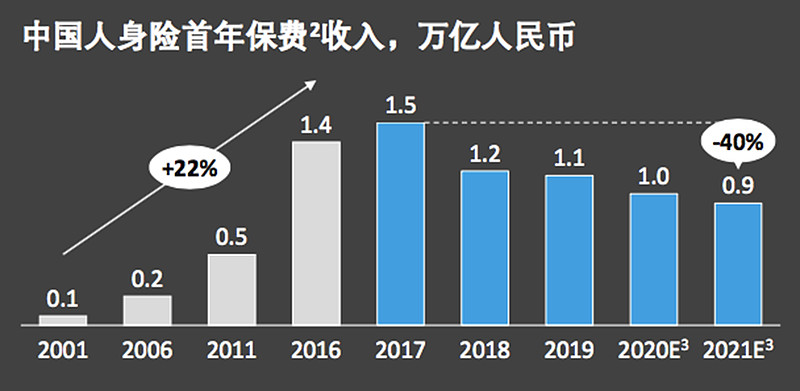

过去五年,中国人身险首年保费收入,也一年比一年疲软,2021年降至0.9万亿元。

短期来看,说这是中国险企的“至暗时刻”,并不夸张。

但是,如果你具备大历史的视角,把时间条拉长,或许就不用那么悲观了。报告中有三组数据,略超预期,也让悲观者看到了一丝曙光。

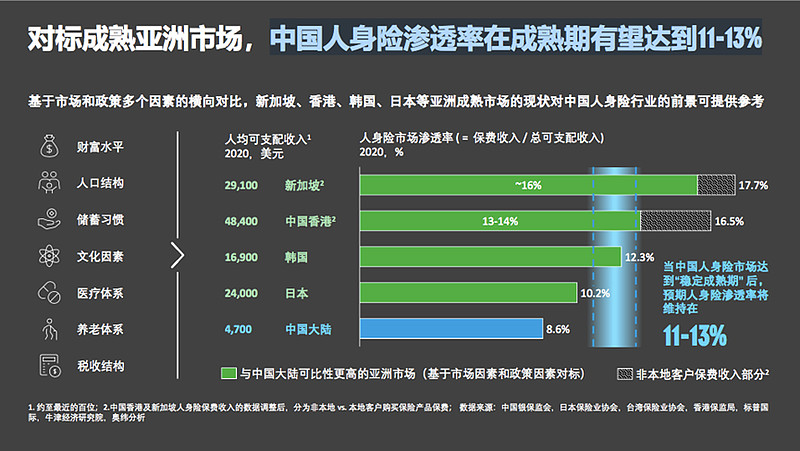

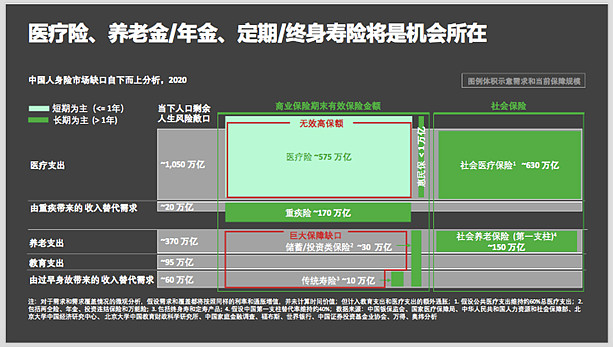

第一组数据:中国人身险渗透率有望达到11-13%。

现在中国的人身险渗透率是8.6%,对比亚洲邻国,日本10.2%,韩国12.3%,新加坡17.7%,差距还是非常明显的,这个短板,也肯定会随着民众收入的提高而补上。

报告预计,中国人身险渗透率有望达到11-13%,距离现在大概还有40%的提升空间。

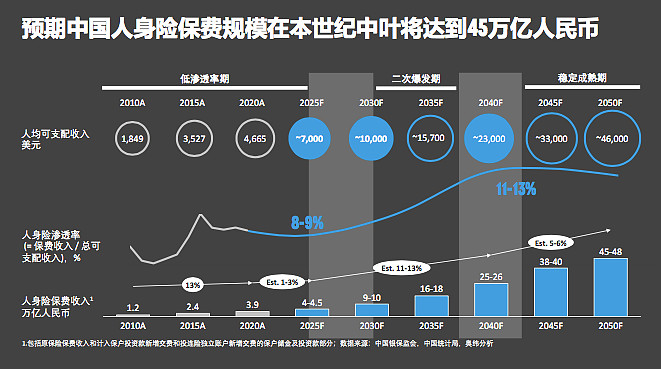

第二组数据,预期中国人身险保费规模在本世纪中叶将达到45万亿人民币。

人均可支配收入7000-10000万美元,是一个关键的转折点,打破这个天花板之后,人身险保费规模年增长率预计将高达13%,并在2030年超越美国成为全球最大的人身险市场。

到2040年前后,我国的人身险渗透率有望达到11-13%的稳定水平, 在2050年预计可实现45万亿元的保费规模,相当于2020年的11.5倍,这个空间,比想象中的要大。

第三组数据,中国整体的医疗支出结构中,公共开支占58%,商业健康险占 7%,医疗险的渗透率明显偏低,导致35%的医疗支出缺口需自费解决。

这个比例太高,背后是无数普通家庭面对高额医疗费的难以承受之重。从另外一个角度看,提高商业保险的支出占比,大有作为。

总结起来,就是当下是困难的,但未来是光明的,45万亿元的人身险市场就在眼前,它必将随着经济发展和社会进步而浮出水面,这是被其他发达国家的历史所验证的客观规律,所以面向未来,我们不妨乐观一点。

02

通往未来的三把钥匙

对待人身险市场,短期须谨慎,长期可乐观。回答了“怎么看”的问题之后,报告也就接下来“怎么办”的问题,提出了自己的建议。

没有调查就没有发言权,这份报道,覆盖12000名人身险客户,采访了24位来自12家不同背景保司及经代公司的代理人,样本足够大,得出的结论,也值得重视。

(1)代理人的精英化

报告发现,代理人一年的留存率只有30%,三年的留存率只有10%。很多代理人,都是打一枪换一个地方,根本没法沉下心来深耕,只妨碍他们在这个领域的精进,更为精英代理人,从而能拿下更高层级的客户。

如今,人海战术已经显出它的局限性,代理人的精英化才是大势所趋。报告认为,对于年收入超过30万的家庭来说,他们有着多元化的需求,需要多个产品组合覆盖,代理人需要针对核心痛点,才能较容易完成销售和转化。

所以,现在保险企业,都在做同一件事情,给代理人规模瘦身,同时吸纳高学历、高能力的人。

(2)推广数字化工具

报告发现,数字化工具是个好东西,但不能停留在概念上,而是需要实实在在用起来。

比如,有位保险经纪公司代理人在访谈时就说到:“我们公司会准备一些微信文章让我们分享到朋友圈,当读者打开链接阅读的时候,他们的点击行为、阅读时长、转发行为等就会被记录下来......如果客户对于某些话题有更高的点击率或者更长的阅读时间,这就说明他/她对这 个话题有兴趣,代理人就会跟进...这样确实能够提升我们的转化率。”

如今,60%的潜在客户会选择线上渠道进行资料搜集和咨询,因此,作为代理人必须懂得在这个新渠道进行卡位。懂得运用数字化工作,至关重要。别小看线上保单的单笔平均保费在220元左右,微不足道,从0到1需要时间,从1到10也需要一个过程,在从量变到质变的过程中,代理人要懂得用数字化武装自己,打铁还需自身硬。

(3)提供有温度的服务

现在的用户,要求越来越挑剔。用户买保险,背后关心的是自己和家人的生命质量,对于财富管理、健康医疗的高品质需求,会一直存在。

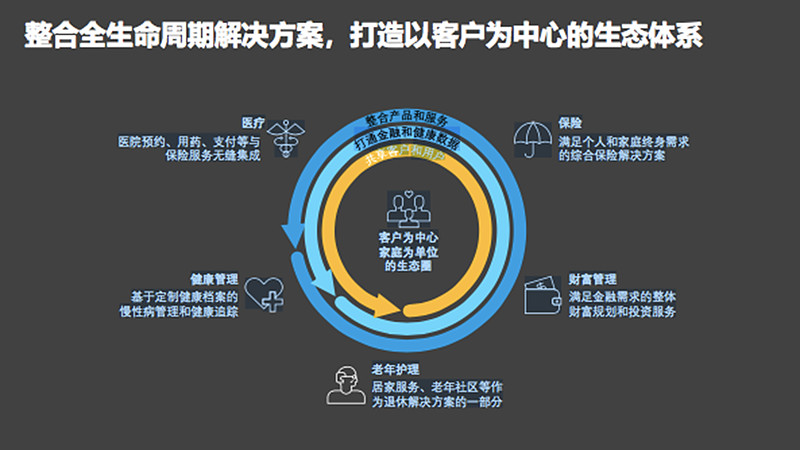

这对险企来说,是挑战,更是机会。以后险企不能只提供一张保单而已,报告建议,企业应整合全生命周期解决方案,打造以客户为中心的生态体系,一共包括五个方面:

医疗:医院预约、用药、支付等与保险服务无缝集成

保险:满足个人和家庭终身需求的综合保险解决方案

健康管理:基于定制健康档案的慢性病管理和健康追踪

财富管理:满足金融需求的整体财富规划和投资服务

老年护理:居家服务、老年社区等作为退休解决方案的一部分

在这其中,平安对于康养市场的布局,尤为重视。

中国人口老龄化问题。正在不断加深:第七次人口普查数据显示,我国60岁及以上人口为26402万人,占总人口数的18.70%。这是我国人口红利逐渐消退的体现,但也意味着我国的养老市场迎来了新的发展机遇。

其实,保险与养老产业有着“天然契合”。这是因为,保障健康,是保险业的天然使命,但事后补偿仅是减轻负担、平滑风险、守护全民健康的一个方面。全流程、全方位守护健康,才将更大限度实现保险的初心,因此,布局全链条的养老康养产业,实现客户群体全面的“老有所依、老有所养”,成为了险企需要探索的重要议题。

开启“银发经济”,“痛点”着手、需求细化是关键。在康养产业布局上,平安从老年尊严、稀缺资源、极致服务、财富传承四大迫切的核心需求出发,开创了史无前例的“金融+医疗+康养”发展模式:

在金融层面,平安为康养人群给出给付高额年金,重疾险及护理险全面保障,以及高额身故保障的解决方案;在医疗层面,平安为康养人群联合了 4.9 万家诊所、2 万家体检中心、30万名医生打造了完善的健康医疗服务网络;在康养层面,中国平安提供多种康养社区业态选择和一站式健康科技管理,同时分析客户健康数据,科学化定制健康和慢病管理方案。

这是中国平安创建的真正有温度、有态度、有高度的“中国式养老”,也为无数金融企业布局康养蓝海,提供了高价值的参考模板。

换言之,如今中国金融企业所需要的,是构建一张“金融+健康”的完整生态网,以客户为中心,以家庭为单位,提供有温度的服务。

03

保险企业的战争升维

以后,保险企业之间的竞争,传统的人海战术已经失效,以后,它们之间的竞争,将演变为人才战、科技战、生态战。

首先是人才战。谁能率先实现代理人团队的精英化转型,谁就能占领先机。平安在这方面是领跑者。

虽然2021年平安的代理人数量比2020年少了近30%,但总保费下降幅度控制在4.6%,新业务下降4.8%,这说明,代理人改革后,寿险新业务人均产能有了较大提升。提高人均产能,正式平安意欲重塑的这支"三高代理人"(高素质、高绩效、高品质)的指向。

一个值得留意的数据是,目前平安人寿超50%的营业部达成"三好五星"潜力及以上标准,营业部经营管理水平提升明显。2021年前三季度,星级部课月均NBEV(新业务内含价值)是其它部课的3到5倍。

其次是科技战。科技浪潮正在重构保险业务的运行逻辑,从获客到成交,再到售后服务,一切都在往线上迁移,这背后,对险企的科技创新能力,提出了极高的要求。

在这方面,龙头平安对科技的重视和投入,可以说无人能出其右。截至2021年9月末,公司科技专利申请数较年初增加5423项,累计达36835项。2021年前三季度,平安AI驱动的销售规模达1863亿元,占总销售规模27%;平安AI 坐席服务量约15.4亿次,占总坐席服务量56%。

难度最大、最具决定性的战场,最终是生态战。

以后,保险和医疗,这两大板块将日渐融合,你中有我,我中有你。提供不了医疗服务的保险公司,不是一流的保险公司;提供不了保险服务的医疗公司,也不是一流的医疗公司。各家险企都在构建自己的“金融+医疗”生态圈,平安这两年的相关布局,更是频频出手:

2020年3月,出资21.8亿元,成为盐野义制药重要战略性股东。

2021年5月,平安发布“平安臻颐年”康养品牌及首个高端产品线“颐年城”

2021年10月,出资482亿元,成为新方正集团控股股东,控制北大医疗集团(包括上市企业北大医学)

2021年10月,平安首批高端健康管理中心在北京、深圳两地同步挂牌成立

2021年9月,平安整体医疗板块累计服务187个城市,赋能超4.3万家医疗机构,惠及约112万名医生、服务322万慢病患者。

平安在医疗板块的布局,决心大,动作快,平安的目标,是打造“中国版联合健康” ,收购方正补齐医疗短板,建立“HMO+家庭医生+O2O”管理式医疗服务模式。

从最上游的药物研发,中游的医院和康养机构,下游的患者触达网络搭建,这是一个全产业链的宏大布局,不是一般企业能涉足的。医疗生态与金融生态相辅相成,科技贯穿其中,这是一整盘大棋局。

正如奥纬咨询的报告定下的基调“砥砺前行,静待花开”,当下,整个保险行业都在摸索着走出隧道,阳光就在前方,谁能率先突围,就看谁能沉得住气,机会是留给有准备的人,大风口,也是属于有准备的企业。