一、行业整体概况

从2023年下半年,半导体行业下行的趋势开始扭转。2024年以来,我们可以很明显地感受到半导体复苏进程的加快。

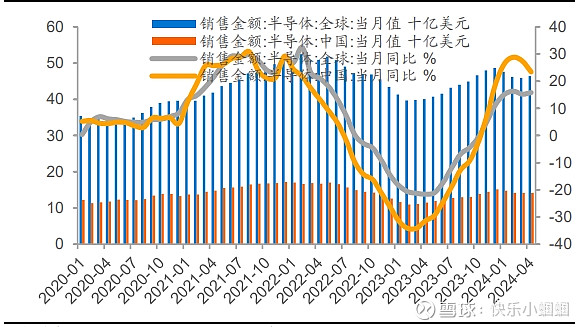

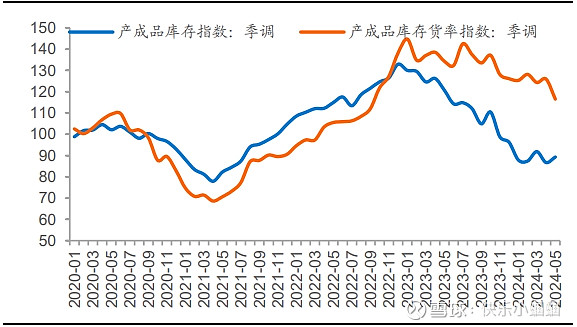

半导体行业需求复苏明显,全球半导体月度销售额持续向好。 WSTS 在 2024 年 6 月发布最新预测将 2024 年半导体销售额增长速度从 13.1%上 修到 16%,预计 2024 年全球半导体市场将达到 6110 亿美元,2025 年半导体市场将增 长 12.5%,达到 6870 亿美元。从供给端来看,全球及国内半导体产业链库存已见底,或由之前的被动去库存向主动补库存转折。

全球及中国半导体销售额图

半导体库存指数图

近一年以来,半导体行业价格自底部也开启了反弹模式。存储芯片一马当先,去年四季度以来产品价格上涨明显,NAND Flash最先启动,2024年以来HBM和DRAM也接连传来涨价消息。受下游复苏影响,功率半导体价格也企稳回升,2024年1月起,各功率半导体公司相继调价。产能吃紧的还有先进制程和先进封装,报价均有一定涨幅。

从国内来看,今年以来政策上亦有诸多加码。今年6月,证监会发布《关于深化科创板改革服务科技创新和新质生产力发展的八条措施》;2024 年 5 月 24 日大基金三期成立,从官方披露的信息来看,大基金三期公布的注册资本已经达到 3440 亿元,超过前两次之和;刚结束的会议也提出“深化科技体制改革”,抓紧打造自主可控的产业链供应链,健全强化集成电路、工业母机、医疗装备、仪器仪表、基础软件、工业软件、先进材料等重点产业链发展体制机制,全链条推进技术攻关、成果应用。随着国家政策的强力推动,半导体行业有望迎来新的发展机遇。

二、产业链各细分方向业绩情况

半导体行业整体复苏回升,各细分赛道的表现有所差别,面临结构化机会。

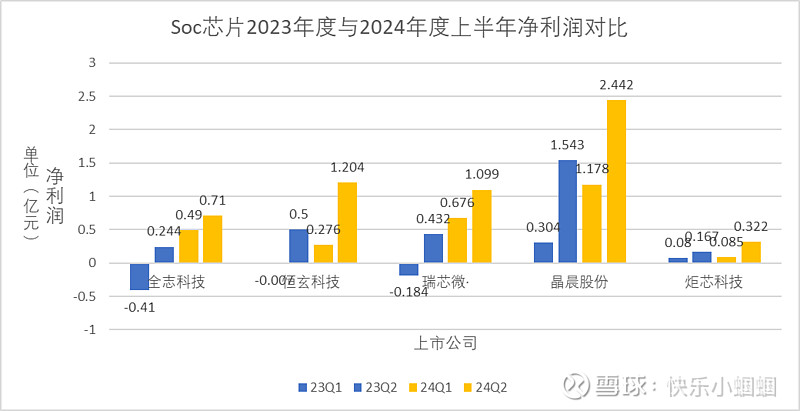

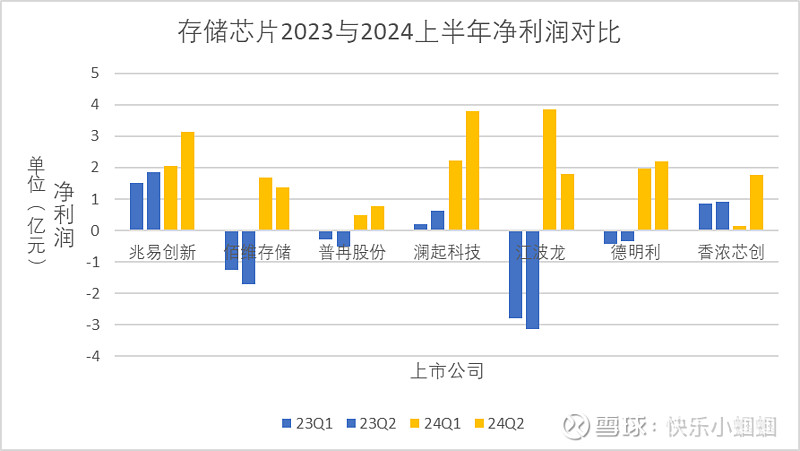

具体到2024年Q2来看,根据已公布的一些上市公司中报业绩预告,结合一季报数据,对半导体主要细分方向的业绩进行简要分析。各板块公司业绩做了相应的图表,可以比较直观地反映出半导体各板块的复苏情况。(所有数据均来着上市公司业绩报告,2024年度Q2数据为各公司发布业绩预告中值)

1、Soc:业绩逐季改善

从上图可以看出,Soc板块复苏的比较明显,2023年Q1时候全志科技、恒玄科技、瑞芯微的净利还是亏损的,但是到了24年Q1,各公司净利均已转正,24Q2环比更是大幅增长。同时也可以看出,24年上半年和23年上半年相比同比增长幅度也较大。这充分说明了行业复苏明显,下游需求加大,去库存明显。

2、存储:强周期属性,率先步入上行周期

从图中可以得出很明显地看出,24年存储行业复苏明显,上半年净利较23年同期增幅明显,大量去年H1亏损的公司今年大幅盈利。从24年来看,大部分公司Q2环比Q1也是有不小增长的。去年产品价格触底反弹后稳步上升,今天上半年的营收净利就可以反映出来了。目前来看,涨价的趋势并没有结束,各大厂商或将继续受益。

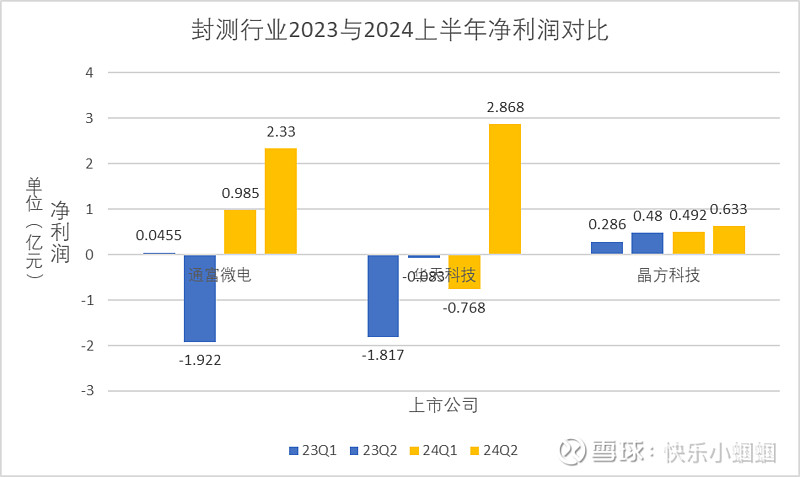

3、封测:先进封装驱动稼动率回升至高位

封测行业是另一个受益比较明显的板块。对于AI芯片来说,先进封装技术算是刚需,各家有先进封装技术能力的公司今年表现都很亮眼,今日陈南翔理事长的访谈中也对先进封装寄予厚望。随着下游市场集成电路、光电子器件等继续回暖,先进封装市场将进一步扩大,也是我们与国外缩小差距的重要方式。

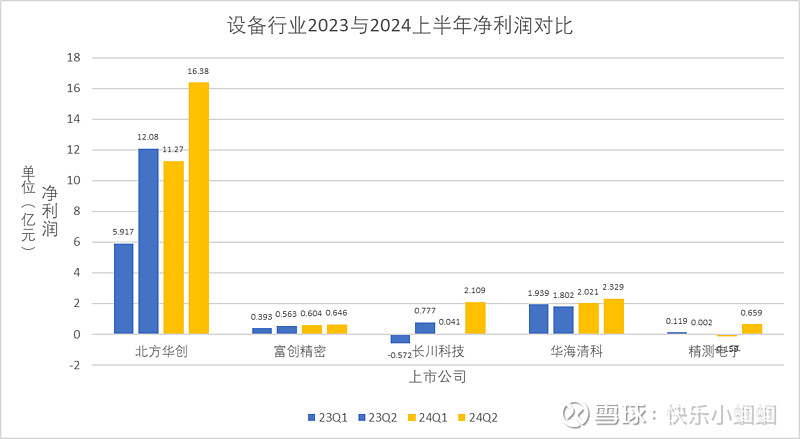

4、设备:新建产能对设备需求高涨,国产替代加速

设备板块发布中报预告的公司并不多,这里只能选几个已经公布的来对比。$北方华创(SZ002371)$ 一骑绝尘,不愧是行业龙头。可以看出,设备公司的净利是在稳步上升的。在日益复杂的外部环境下,半导体设备作为“卡脖子”的关键技术环节,其重要性不断提升,而且本周市场看好的国产替代的重点就是设备方向。我们也可以看到,当前半导体设备国产化率持续提升,为行业贡献了可观的成长速度和空间,随着我们不断强调国产替代、自主可控,这个趋势一时半会还不会改变。

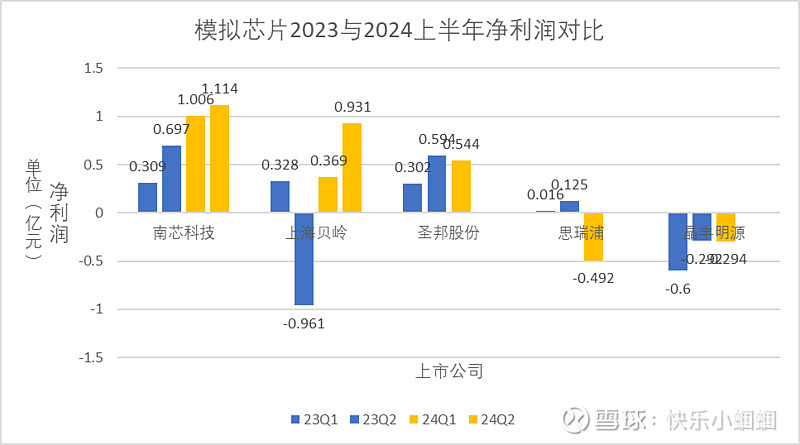

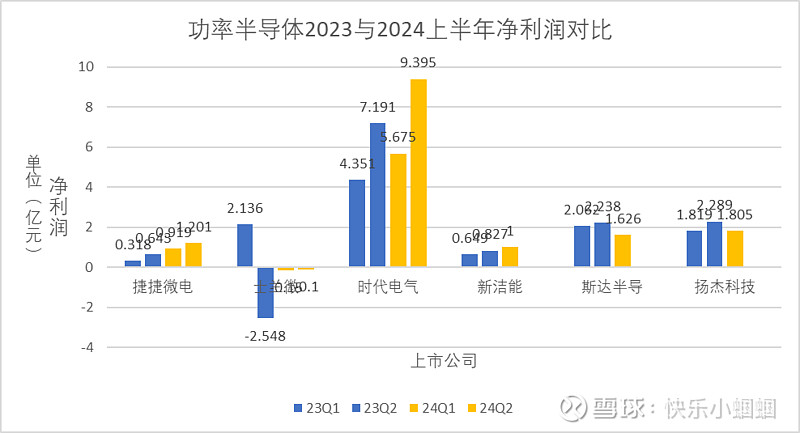

5、模拟及功率:价格压力仍大,静待需求复苏

模拟芯片和功率半导体也是发布预告的不多,几个有代表性的只能放24Q1的对比。可以看出,这两个板块也在复苏,但速度和强度上比起半导体其他细分行业还是差了不少。

虽然模拟厂商的营收及利润均出现了一些增长,但是下游需求的复苏仍然较慢,汽车、工控等领域的去库存仍需时间,叠加导致模拟厂商的复苏较慢。功率厂商营收稳步增长,盈利仍有较大压力,库存情况仍未改善,增收不增利的主要原因在于,下游需求仍然较为旺 盛,但是面临的市场竞争格局并未转好。

随着汽车市场和消费电子市场复苏,AI 等新兴应用兴起,行业库存持续去化,行业有望走出底部。

三、总结:

半导体行业周期拐点已现,从产品端和库存端 观察,已经出现部分向好趋势,自 23 年 11 月起至 24 年 4 月,全球及中 国半导体销售额连续 6 个月实现正向增长,当前增速接近 20%。自 23 年 11 月起,产成品库存连续 7 个月低于100,库存持续去化。同时细分行业纷纷涨价,虽然部分环节短期内仍然承压,但行业进入到上行周期态势基本明朗。

在国内还有政策大力加持下,国产替代、自主可控的大方针下,国内的半导体公司有望进一步抢占市场份额,发展壮大。期待下半年半导体能够重拾升势,一路向北。