近期卫龙辣条上市,笔者对数据还没来得及看,就过了招股期,加上本身消费者视角,很难感受和爱上这家公司。于是找了对标的中国公司横向比较了下。香港上市的食品龙头企业是中国旺旺和康师傅,内地上市的有达利食品,有友集团。进而观察到农夫山泉。

一,经营数据

2020年上市时,农夫山泉以21.9元的发行价登录联交所,40PE左右

2020年因为疫情原因,整体经营数据有所下滑,但2021年报看,虽然疫情还没有过去,农夫山泉的营业总收入不仅反弹到2019年,甚至还增加了50亿左右的营收,整体依然保持30%的增长率,这这些数据,与体量相当的旺旺食品,达利食品的数据,也是相趋和的。

值得注意的是,旺旺的年报截止时间是3月,而其它两家公司的时间是12月31日。众所周知,快销食品和饮料是有过年销量增收效益的,所以旺旺的财报数据可以算是领先于其它2家公司,算是当年过年数据,而其它两家公司的数据更多的是包含了上一年的过年销量。所以可以做为其它公司来年的过年数据参考。

而这其中,农夫山泉因为产品介质是水,毛利率60%,净利率20%+,是三家公司里最出色的。

再来看经营情况,这三家公司因为都是经营食品,依靠线下经销商网络起家,所以经销商的铺货能力,销售能力,现金能力,都是重中之重。对经销商的管控能力,也体现在应收,经营现金流和预收中,其中,根据收现情况,农夫山泉最好,旺旺次之,达利更次之。

应收周转只有5天

预收款

现金相关比率

也就是说,从周转和现金流方面,农夫山泉的表现都非常出色。

但是,就产品结构来看,达利只有25%的产品是饮料,旺旺有50%的产品是饮料,农夫100%的产品线都是饮料。而财报总数是整体的体现。所以笔者个人认为,就经营效率相关

农夫》 达利 》旺旺

二,产品和利润

再来看农夫山泉的产品和成本基本面:

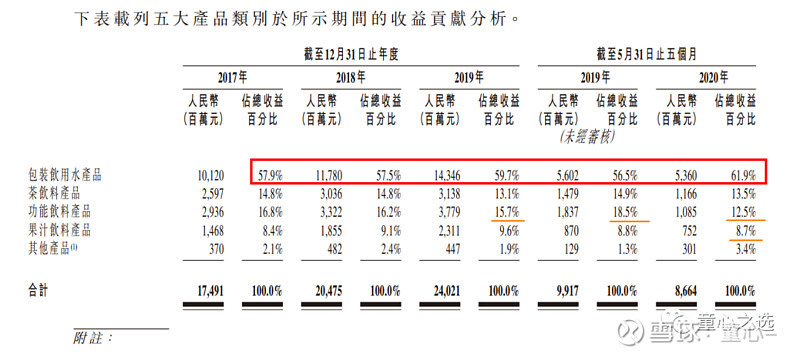

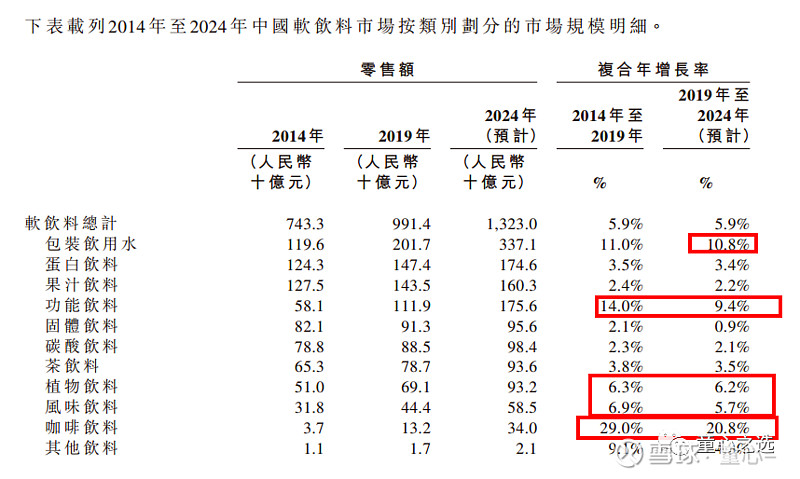

农夫山泉的拳头产品还是天然水,占到营收 60%的比例,其它是其它饮品,功能饮料,茶饮,果汁等。根据行业数据,2024年增长较快的咖啡饮料,功能饮料和水。

假设这些数据是准确的,代入到营收中,可以预测到2024年每年农夫山泉的营收增长数据可以这样毛毛估

水营收*10%+茶饮*3.5%+功能饮料*9.4%+果汁*2.2%+其它*4.3%

但实际情况并非这样

首先,公司对茶饮的促销力度空前,原因是公司的整体战略倾向于日本无糖茶追踪战略,这条无菌生产线是钟从日本高价引进,相关技术可以做到行业顶尖,其它公司暂时无法代替,其二是日本市场调研显示。无糖茶占据便利店货架饮品70%以上份额,加上毛利率较高。对经销商也有优惠政策。

其次,功能饮料市场竞争激烈,脉动,电解质饮料等以及各类世界级企业都在这块有龙头产品,广告投放比不划算。

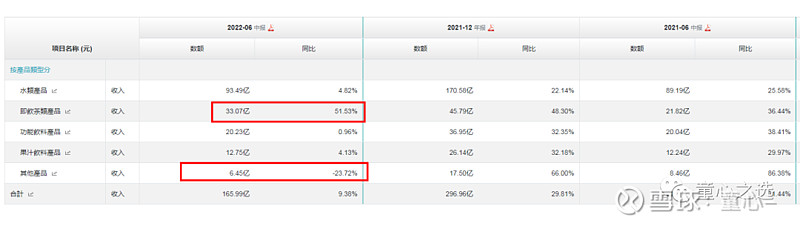

公司战略体现到经营数据上,就是农夫的即茶饮品在2022中报中,有51%的增长。

并且公司也推出了一些咖啡饮品。那假设这个战略是对的,并且茶饮市占率能取得市场上的成功,那么农夫的增长率进行调整

水营收*10%+茶饮*40%+功能饮料*5%+果汁*3%+其它*-25% 可持续模型就出来了

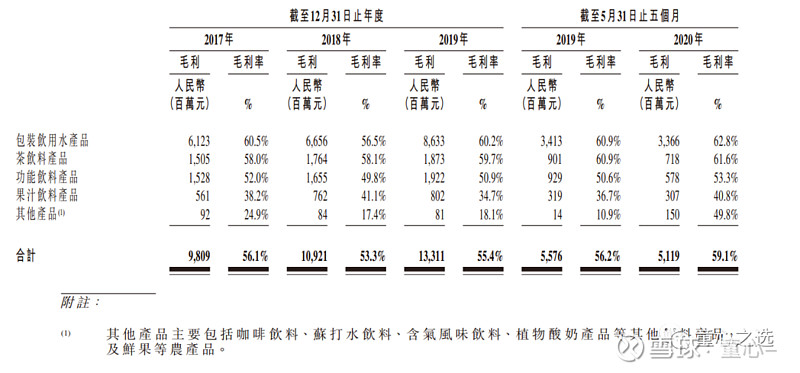

再来看毛利:

前三者的毛利率基本相同,58-近60%的高毛利,而果汁毛利仅30%左右。所以,公司选择高毛利的市场空白产品的战略,在资本层面是对的。

再来看供应链及成本:

卖水的生意大家都知道,水基本没有成本,基本是瓶子,包装,运输三大块,瓶子的PET材料又和石油价格相关。而这方面,农夫山泉的地位是非常强悍的。

运输成本方面:天然水的取水地有非常高的开采,勘探,当地政府协调门槛,所以必须找离市场最近的水源地。恒大冰泉一个长白山运全国,百岁山等均不是农夫山泉的对手。募资额也有部分将用于新水源地的建设。这方面怡宝还能争一争,所以排在了老二的位置 。

这也是笔者认为,农夫山泉最核心的护城河,中国企业喜欢抄袭和模仿。但是农夫山泉因为对山泉水概念提出早,布局超前,在开发,建厂等方面已经和当地政府有了多年合作,税收关系,其它厂家就算是举着钱也不好进来。

这也是钟在采访时,对其它水企进军天然水行业,不屑一顾的原因。

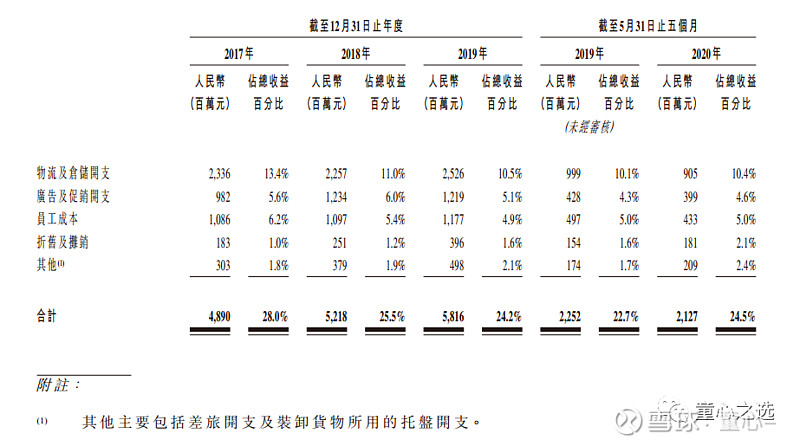

下面是运营开支截图,物流和原材料达到40%左右的比重,笔者对全网说这俩加一起占70%的数据不知道是怎么来的,若有懂的人,还请指教。

三,怎么买

如果套用最简单的估值公式,可以将营收增长和毛利进行换算得到净利润毛毛估的增长率20%(乐观估计)

那么在寻找非乐观的情况,假设最坏情况,又是什么呢?

笔者认为有2点

第一就是,增长不及预期,茶饮市场,并非近期的蓝海市场,也是各大企业必争地:

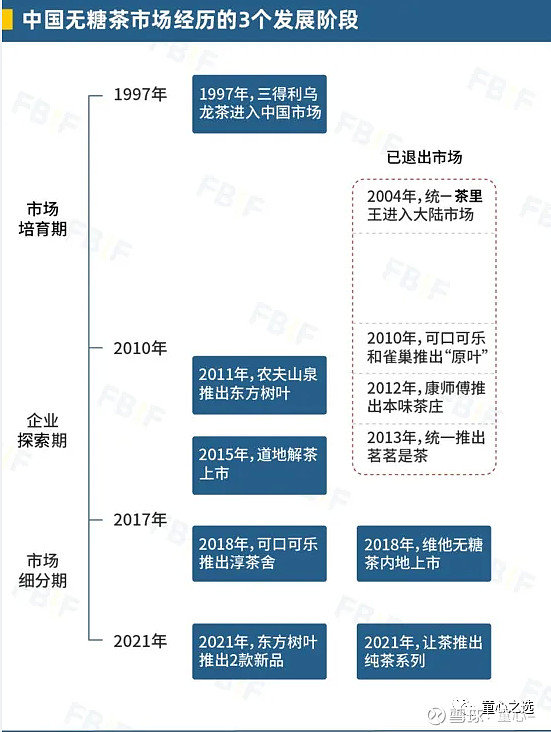

结合中粮营养健康研究院消费者与市场中心整理的中国大陆无糖茶市场3个发展阶段:市场培育期、企业试错期、市场细分期,梳理出从1997年到2021年的发展时间轴:现在这些产品还在市场上能见到吗?确切的说他们消失了。

事实上,东方树叶坐了7年的“冷板凳”。2013年曾在茶饮料的消费者满意度调查中,跟可口可乐原叶、三得利一起垫底,但是农夫山泉并没有放弃,而是在2018年逐步调整定位,不再紧盯“爱茶人士”,而是走更加年轻化的路线。日本数据超前国内数据,有依可循。但反观世界,除了日本,哪一家食品饮料公司的无糖茶是能打的?日本人是吃纳豆长大的,天性里就有吃苦精神,而这些单纯复制到大陆市场,文化差异不同,消费不一定相同。

人类追求的是甜和咖啡因,而东方树叶的销量攀升笔者更认为是公司因为对水的绝对掌控权而对经销商的控制而来, 而市场是否真正接受,还亟待销量检验。

所以第一层安全边际,我认为是考虑农夫山泉仅有水的增长,和其它饮品的慢速增长,毛毛估10%

而根据这样的指标,目前40PE显然是太高。

第二层安全边际就是品牌和食品安全。

塑化剂和三氯氰胺的故事仿佛还发生在昨天,年初农夫山泉新款气泡水使用日本福岛的桃子做为原料也引起了非常强的反抗社会舆论,把农夫的价格打到36左右。但在公司紧急澄清和公关后,价格得到了修复。

农夫山泉非常重视舆论。因为他的品牌和山泉水物质是控制经销商的法宝,如果失去品牌声誉,意味着失去对经销商的控制权。钟总做记者和新闻起家,这点还是有很深厚的护城河。

只要水源地不变,如果未来出现类似事件,我认为是绝佳击球点。但这辈子能不能等到,也是一个问号。

第三层就是新品颠覆力

我们都知道,任何一个产品最后被干破产,并非同行对手,而是新业态,苹果干掉诺基亚,MP3干掉随身听,短视频干掉电商。而这些颠覆并非没有依据。只需要细心观察数据,便可窥探端倪。

本文为作者原创,可转载,请注明出处;

本文观点及分析仅为本人记录及学习使用,不作任何投资建议;