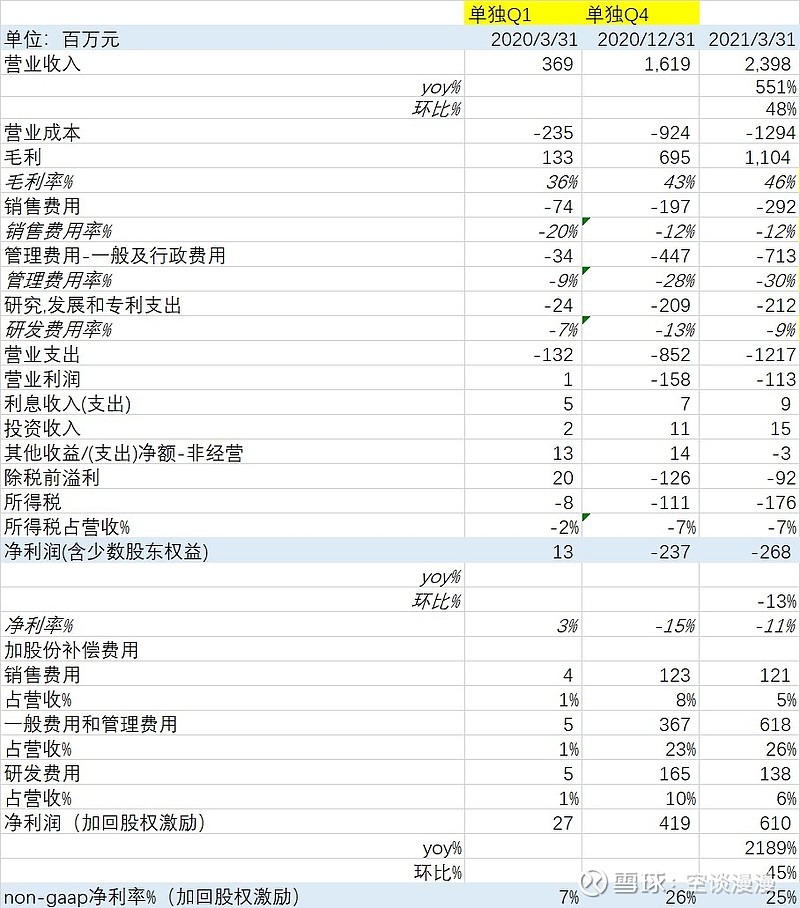

一季度,雾芯科技营收为24.0亿元,同比增长551%,环比增长48.2%。非美国通用会计准则下,经调整净利润为6.1亿元,同比增长2189%,环比增长45.6%。一季度的收入扩张主要得益于经销和零售网络的扩张。

盈利能力方面:21Q1毛利率46%,同比增长10%,环比增长43%;21Q1non-gap净利率25%,同比增长18%,环比减少1%,基本稳定。

三项费用率方面,21Q1销售费用率12%同比下滑8%,环比持平。同比下滑原因由于促销费用和广告费用的减少导致;21Q1管理费用率30%,同比上升21%,环比上升2%。同比上升原因主要是由于股份补偿费用增长所致,剔除股份补偿影响后的纯管理费用率大约在5%左右;21Q1研发费用率9%,同比上升2%,环比下降4%。同比和环比变化主要股份补偿影响,剔除后的纯研发费用率大约在3%左右。

资产负债表方面:21Q1公司应收账款及票据3300万,环比增长65%;存货1.97亿,环比下滑40%。营业收入环比增长,存货下降受快速开店影响,动销加快。

现金流量表方面:21Q1公司经营性现金净额8.27亿元,同比扭亏为盈,20Q1为-0.7亿元。

2021年第二季度的管理层预期:预计净营收将超过28.5亿元,非美国通用会计准则下,经调整净利润将超过7.2亿元。在该预计情况下,雾芯科技21H1有望达到52亿元。

模型预测(模型假设在21-23年开店数分别为20000/26000/30000家的情况下,20年底开店10000家,3月末1.43万家),雾芯科技2021-2023年营业收入120/186/222亿元,同比增长214%/56%/19%,经营性利润分别为29.57/47.45/56.30亿元,同比增长269%/60%/19%。对应PE分别为38/24/20倍。考虑到国内中烟在hnb的进展以及对电子烟渠道政策的不确定性,政策潜在压制下整体偏中性。后续关注具体政策变化(3月下旬的征询意见稿也还未落地)。