江特锂盐成本将从十几万降到永兴材料的六万左右,确定性的量增降本;

自有矿山困境反转:2023年仅采矿57万吨(80%权益的狮子岭矿区47万吨+51%权益的新坊矿区10万吨,0.5万吨LCE左右),

2024以后预期采矿430-600万吨,预期1-3-5万吨LCE成长,

远期持有的12个矿权陆续开发可支撑10万吨LCE;

永兴材料自有矿2023年未税成本5.31万元/吨(2020年底综合成本最低做到3.3万左右),

江特电机自有矿2023年成本未知(2020年底测算自有矿采选冶成本4万左右),

可惜巧妇难为无米之炊,近几年一直外购锂精矿,推测2023年外购锂精矿最多,造成锂盐成本十几万以上;

全部讨论

谁散播的谣言?谁在尾盘扫货外资指数被动清仓的近1000万股?

回应的意思很明显,要举牌收购只能二级市场扫货买入,大股东持股少,仅仅14.12%;

5月31日,针对江特电机30%股权将被比亚迪收购的市场传闻,$江特电机(SZ002176)$ 证券部工作人员独家回应中国证券报记者:消息不实,是市场谣言,公司第一大股东持股比例仅为百分之十几,比亚迪无法收购(市场传闻中)那么多股权。

$赣锋锂业(SZ002460)$ 在2020年准备收购江特电机,并进入实质性操作,因二级市场偷偷买入股份内幕交易而停止;

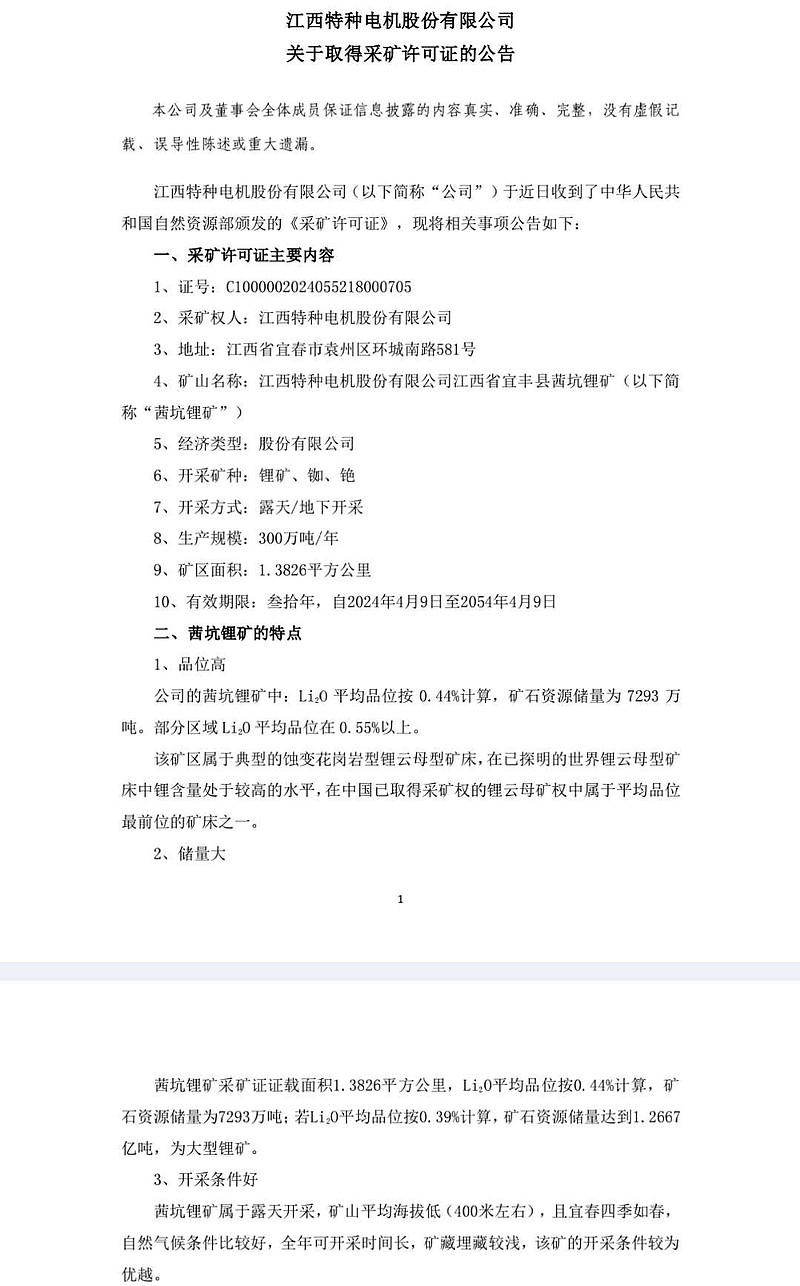

投资者:董秘您好,近期江特电机的茜坑锂矿采矿证已落地,且同级别品味较高,请问一下是否有考虑相关合作业务?谢谢!

$天齐锂业(SZ002466)$ 董秘:投资者您好,谢谢您的关注和建议。目前公司没有这方面应披露而未披露的信息,未来若有相关信息触及公司信息披露义务,公司将严格按照有关法律法规的规定和要求及时履行信息披露义务。

宜春高品位含锂矿山大部分在江特:

1.宜丰县狮子岭瓷石矿采矿权(80%):氧化锂品位0.51%;

2.宜春市新坊钽铌矿采矿权(51%):氧化锂品位0.6%;

3.宜丰县茜坑锂矿采矿权(80%):1.3826平方公里,氧化锂品位0.44%;

4.南方矿业白水瓷石矿采矿权:2平方公里矿区大,品位高1.2%(2023年底重新获得采矿权但未重新勘探);

5.宜丰县白水洞-奉新县野尾岭锂矿(部分探明)探矿权,矿区大,部分探明氧化锂品位 0.52%;

6.宜丰县牌楼瓷石矿探转采,品位高1.28%;

7.宜丰县梅家矿区瓷石矿探转采;

8.宜丰县茅窝锂矿(茜坑矿区分立)探矿权;

9.奉新县坪头岭钽铌矿探矿权;

通过子孙公司控制的探矿权:

10.何家坪矿区钽铌矿;

11.奉新县杨家湾瓷石矿;

12.宜丰县白水洞—奉新县杨梅里钽铌矿;

0.27品位300吨原矿提1吨碳酸锂,0.44品位150吨提1吨,0.55品位120吨提1吨,一般来说首采区块是高品位区块,永兴材料70%权益的化山瓷石矿平均品位0.39,近年多次调研透露目前采的是高品位0.5-0.55区块

请教一下:江特即使没有茜坑,自己的矿不是也能有180的原矿,支撑1.2万吨碳酸锂,为什么22年23年,特别是23年要外购那么多,致使成本奇高。您说23年自己的矿才支撑了5000吨碳酸锂,那就是有一半的矿外购,这属于管理层的决策失误吗?另外,您觉得24年它还会继续采用外购矿吗?为什么留着自己的矿不开采呢?(我是指除了茜坑以外的现有的两个矿),很困惑,还望指教

别吹了,写了铯铷,是因为锂矿都会有少量伴生铯铷。没有技术提取和加工等于零。