一、营收及利润

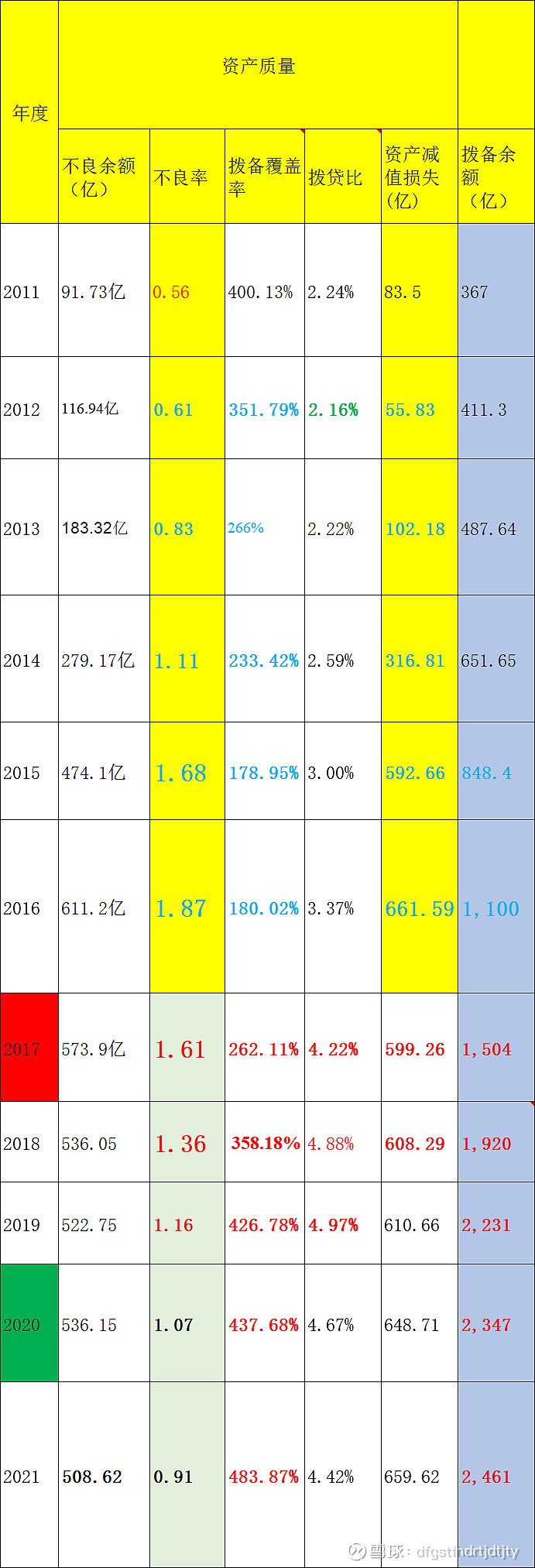

二、资产质量

三、净利息收入与非利息收入构成与占比

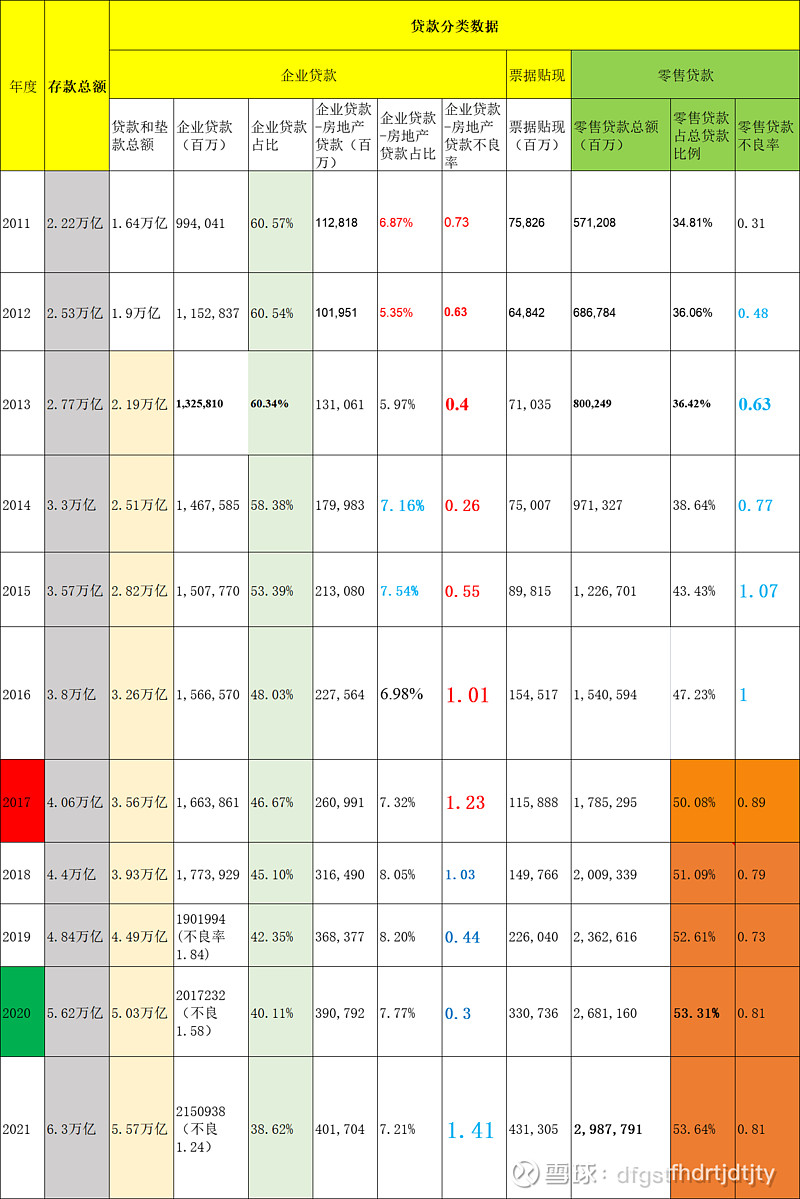

四、存贷款占比与不良

五、零售业务

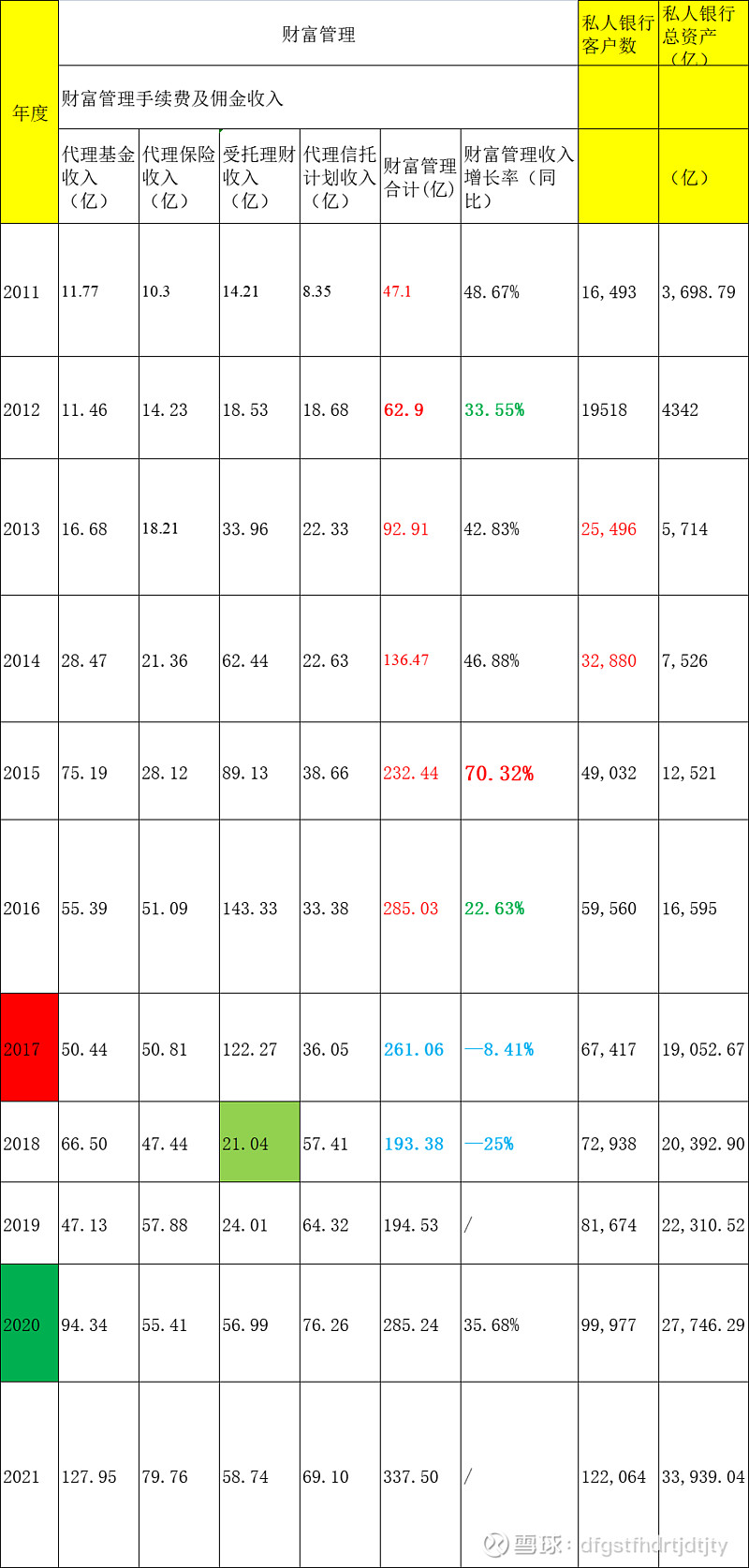

六、财富管理与私人银行

七、信用卡、业务管理费及总成本收入比

八、个人观点

1、竞争优势:技术领先和零售领先优势独一无二,同时具备了一定消费属性,从数据看,零售业务不良率明显低于制造业、批发零售业和采矿业等业务,房地产企业贷款、个人贷款相比而言不良率其实并不高,个人贷款不良率很低。

2、挣得什么钱:主要是净利息收入与非利息收入,从2011年以来净利息收入占比逐年下降,公司贷款占比逐年下降,非利息收入占比逐年提升,从2017年看,息差缩窄对利润增长影响并不大,2017年以来零售业务贷款超过50%,2021年达到近54%,零售利润占总利润占比从2011年29%提升到2021年的53%。也就是历史的成长主要靠零售业务的收入增长,避开了制造业等重资产不良高的行业,转而重点发展零售房贷、经营贷、消费贷,不但提高了资产质量,获得了利润的大幅增长。

3、未来增长空间:

(1)公司贷款中房地产贷款在2021年不良率从0.3上升为1.4,房地产贷款占比约7%-8%,是否完全计提释放有待观察。

(2)零售业务占比已达54%,2017年以来增长逐步延缓,近三年增幅不到1%,受房地产、消费、疫情等影响,中短期存在天花板。

(3)信用卡流通卡数超过10亿张,按城镇人口9亿计算,相当于城镇人口中每9人有一张流通卡,渗透率已经非常高,因此近三年信用卡流通卡数基本无增长,利润来源主要依靠存量运营,同时信用卡不良率较高,在经济持续下行情况下仍存在较高坏账风险。

(4)财富管理受市场行情影响,2021年异常高,但2022年并无乐观预期。

与同行业银行相比,资产质量和零售业务首屈一指,确实是最佳零售银行,但估值较高,未来增长并不乐观,招行的第二增长曲线在哪里?买股票买龙头在很大程度上是误导,上任行长被查消息公布下跌后以为存在了一定安全边际所以买入了部分,可惜只进行了横向对比,对未来增长空间没有进行深入分析。