//国金证券-食品饮料行业专题研究报告:如何看待24年大众品成本改善?

卤味板块:以龙头绝味为例,鸭副类占比总成本超 30%,其中鸭脖最高占比 15%+。疫情期间供给端减产,而需求端疫后快速恢复,供需不匹配导致 23H1 鸭副成本再次大幅上行,19 年-23 年前三季度公司毛利率约下滑 9pct。我们观测

到 23 年日均投苗量稳定在高位,且随着鸭苗、饲料价格下行,供给盈利改善、产能扩张,23Q3 鸭副成本已明确下降,24 年有望维持低位。假定 24 年鸭副综合成本下降 10%~20%,敏感性分析下毛利率有望提升 2.9~4.3pct。

2.2 卤制品:鸭副价格有望稳定在低位,预期绝味 24 年毛利率改善 2.9~4.3pct

我们以卤味龙头绝味食品为例,其原材料采购占总成本 80%以上,鸭副类在原材料统采中占比大头,前五名合计占比超 40%。其中鸭脖占比最高,2018-2021 年占统采金额比重均值约 15%,部分年份如 2020、2021 年占比提升至 20%+。

受疫情影响,餐饮方面鸭肉需求减少导致上游减产,而鸭副需求偏刚性,供不应求导致价格提升。以鸭脖为例,21Q1-23Q1 持续上行,期间价格从 11.6 元/公斤上涨至 19.9 元/公斤,期间涨幅超 70%。23Q2-Q3 价格逐渐回落,目前稳定在 10~11 元/公斤,但仍未恢复至 20 年同期水平(公司 2020 年采购内部均价为 9.9 元/公斤)。

20 年以来,鸭副采购价格上行导致卤制品板块毛利率持续承压,叠加运费计入成本略有 1-2pct 扰动,煌上煌、绝味23 年前三季度毛利率较 19 年同期分别下降 9.7pct/8.9pct。尽管各项鸭副原材料价格自 23Q2 环比逐步下行,考虑到存货因素,反馈至报表端需滞后 1 个季度,公司毛利率预计在 Q4 得到明显修复。同时,我们观察到绝味和煌上煌均在 23Q3 加大了原材料囤货力度,预计 24Q1 各家毛利率延续改善趋势。

如何看待后续成本压力?

供给端:养殖周期短,投苗量恢复

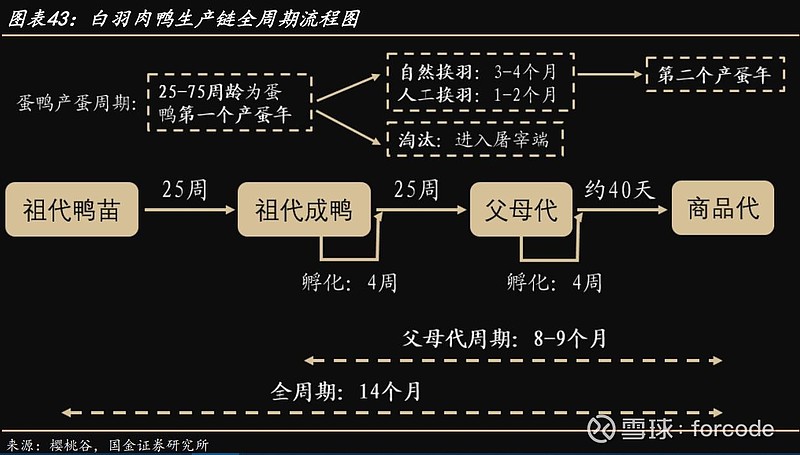

白羽肉鸭生产具有如下特点:①生产周期性强。祖代鸭苗或父母代鸭苗经过 18 周进入产蛋前期,在 25 周左右进入第一个产蛋年(25-75 周),达到正常生产高峰。从祖代鸭苗起至商品代肉鸭出栏大约需要 14 个月,从父母代鸭苗起至商品代肉鸭出栏大约需要 8-9 个月。②生产能力具有较大弹性。无论是祖代种鸭养殖户,还是父母代种鸭养殖户,都可以通过人工强制换羽、延迟或提前淘汰来调整生产能力;此外,还可以通过商品代转父母代提升蛋鸭供给,但因其并非严格选育用以繁衍后代的种鸭,容易造成后代鸭苗存在成长较慢、肉料比效益低、存活能力较差等问题。

上一轮去产能原因在于肉鸭价格下跌。20 年初父母代种鸭存栏达到峰值,随着 21 年猪肉产能恢复和疫情所致的鸭肉消费减少,肉鸭价格迅速下跌,父母代养殖企业采用屠宰蛋鸭等方式调整产能,21 年存栏量大幅下降,较 19 年缺口达 30%。但 21 年祖代种鸭存栏量同比提升 15%,达近十年高位 61.03 万套,预计父母代种鸭量可以得到一定修复。

23 年上半年投苗量恢复,鸭苗价格明显回落。2023 年 2 月起父母代投苗量已有明显提升,商品代鸭苗产能恢复仍需周期。据樱桃谷负责人,或受 23 年春节前毛鸭价格高增影响,春节后父母代鸭苗需求量大幅增长,投产旺季 4 月的父母代鸭苗订购量已达供给饱和。按父母代周期推算,商品代鸭苗出栏量在 23Q4 得到提升,因此我们观察到 23H2 鸭苗价格回落幅度较大。

需求端:鸭肉消费与餐饮恢复联系较为紧密,社零餐饮数据整体呈现弱复苏态势,我们预计 24 年鸭肉需求有望随餐饮持续恢复。通常农户为减轻养殖亏损,鸭肉价格下行时期,会提高需求偏刚性的鸭副价格。我们预计后续随着鸭肉价格企稳回升,鸭副价格回落并稳定在低位。从替代品角度看,23 年猪肉、牛肉等替代品价格下跌,24 年预期产能去化后价格提升,替代品鸭肉价格随之提升。

通过复盘上一轮减产期相关指标的变化,我们发现主要原因在于养殖户亏损较多。我们的利润测算包含以下假设:

1)单只利润=毛鸭售价-鸭苗采购价-期间饲投入-水电人工等费用;

2)毛鸭出栏重 6.5 斤;

3)饲养投放的肉料比为 2.2,即 6.5 斤毛鸭需要 14.3 斤饲料;

4)水电、疫苗、药品假定耗费 1 元/只。

例如,19 年 9 月鸭苗价格高至 8 元/羽,而毛鸭价格同期下降至 2.6 元/斤,导致 2020 年初养殖户亏损较为严重,同年父母代在产白羽肉鸭存栏量年大幅减产,从而传导至后续鸭副价格攀升。23 年初养殖户扭亏为盈,而后鸭苗投放量逐月攀升至 1000 万只/日。随着供给端产能跟上,毛鸭及鸭副等价格在 23 年 5 月开始下行。尽管测算养殖利润目前略微亏损,但处于可接受范围内,随着春节餐饮需求量较大,价格有望动态调整回升。

预期 24 年鸭苗价格平稳、饲料价格下行,上游养殖意愿充足且具备正循环,鸭副价格有望企稳在目前低位。

敏感性测算:结合上述判断,我们假定 24 年全年鸭副原材料价格稳定在近期低位水平,则鸭脖/鸭掌/鸭锁骨/鸭头/鸭翅分别同比-35%/-7%/-7%/-12%/-11%,假定鸭副总体价格变动比例在 10%~20%,考虑到鸭副占比总成本约 30%,则

吨成本有望下降 3%~6%,假定吨价受消费力影响下行可能性较高,中性假设下公司主业毛利率有望恢复至 30%+,同比+2.9~4.3pct。