核心资产今日继续大跌,白酒股尤其猛烈,五泸洋接近跌停,跌幅大于今世缘古井,之前写的白酒定量模型被市场啪啪打脸,00后投资者惨遭第一波镰刀。

不过,这更加坚定了笔者设计对冲策略的决心,股指期货对冲方案迫在眉睫。

本帖笔者将分析沪深300股指期货,希望抛砖引玉。

投资方案:做多沪深300增强组合,做空IF期货~

Q1:股指期货有4个合约(近月、远月、近季、远季),选择哪个做空?

因持有期货到期后需展仓换月,有没有调仓成本?

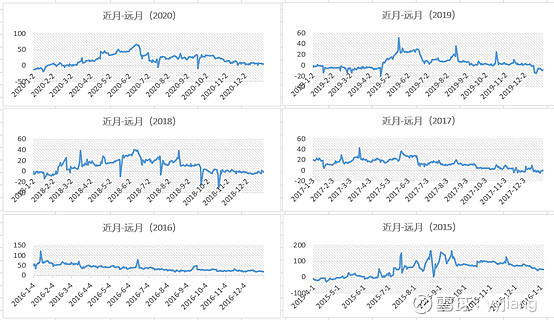

答案:有的,如下图(每年都是正基差)

所以,我们的目标是:换仓成本不是太高&流动性不是太差!

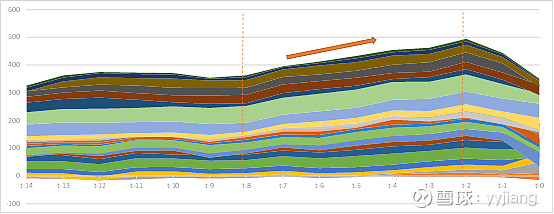

【策略1】:近月换远月,一年换12次;

【策略2】:近月换近季,一年换4次;

【策略3】:近月换远季,一年换2次;

答案:由上表可知,图方便的投资者完全可以直接空近月合约,成本低而且流动性好!

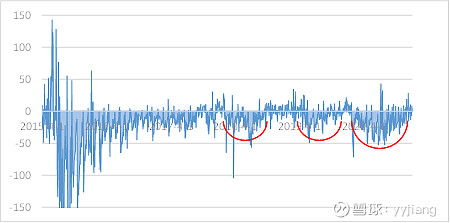

Q2:在期货到期前几天开始调仓?

因期货在快到期时会向现货收敛,贴水缩小,所以做空很吃亏,这是一笔不菲的成本!

根据小韭菜测算:

从到期前8天开始,贴水开始明显收敛,因此,在合约到期前一周就要开始换仓了,即每月10号左右。

Q3:中性对冲策略其实也有择时,哪几个月比较难做?

①观察现象:股指期货合约基差(期货-现货)呈碗底状

②提出假设:A股年报分红预案3月份出,分红实施4-8月。现货是结果(除息日才下调),期货是预期(出来就下调),所以个别月贴水加剧。

③实证检验:

直接构建公式:

分红预案对基差的影响

=指数收盘价*Σ(成分股权重*分红额/成分股市值)*每个月份分红除息公司占比

计算过程省略1000字(●’◡’●)

最后得到结论:哪几个月难做?

5、6、7月,总共能少赚2-3个点,所以,给中性对冲策略放个五一劳动节和六一儿童节吧!