看北方稀土因为情怀,看空看涨仅仅只是对市场的预测,以下全是个人观点,不代表任何投资建议,不喜勿喷。

核心观点:美联储加息破四破五不一定是终点,金属需求端静待确定,稀土核心价值不变,看好轻稀土阿尔法逻辑兑现。

目前美联储的基准利率已经达到了3%-3.25%,预期是加息到明年三月,中间加息三次,预期每次75bp,三次总加息为225bp,那么最终可能会落到5.25%-5.5%这个区间内,瑞银的CEO同样估计到5%至5.25%的区间内。实际上,房地美十月中的统计,30年期固定按揭贷款平均利率从上周的6.66%攀升至6.92%,创下2002年4月以来的最高水平。9月份非农就业人数成长26.3万人,失业率意外由前月的3.7%,降至3.5%,追平50年低点。虽然可以确定的是美国通胀在六月份见顶,但是伴随着全球外多重压力,整体经济周期还是会向后错位。

总结:美联储加息破四破五不一定是终点,市场需要在破与立之间徘徊,市场机会大于系统性风险,不排除出现股债双杀风险。

根据传统周期模型美国经济进入衰退期,大宗商品会迎来短暂的超跌反弹。因为病毒,地缘等因素带来的错位结合,本轮周期美联储加息节奏进入尾声,出现备货需求,大宗商品可能出现较大波动,有望出现强烈反弹。建议长期关注:$紫金矿业(SH601899)$ 大中矿业。

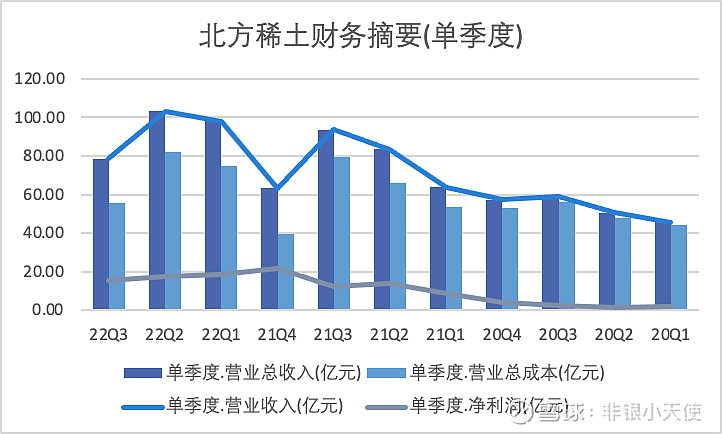

$北方稀土(SH600111)$ Q3的数据其实已经出了很久,营收方面相对于同比和环比略有下降。公司内部治理问题不再过多赘述,一直没有过多的想法包钢股份的报价未公布,1950块是包钢的妥协,相对这个价格计算采用的是Q2的数据进行的计算,这个价格还是存在争议。(如果不涨价激励股民,包钢股份将可能调出A50)

单吨价格涨10343元,本年交易为23万吨,从7月1日开始计价(为啥从现在计7月1日,不应该计从十月开始Q4的?)如果半年,那么就是11.5万吨,北方稀土需要多支出11.9亿,只计Q4的成本多了5.94亿,对于H1来说不算什么,但是H2北方稀土出现了业绩下滑,此方案值得讨论。

北方稀土投资和融资能力出现了全负的情况,9月稀土出口4327.7吨,Q3累计稀土出口37867.1吨,同比增6.3%(能出口的只有轻稀土)。综上Q4公司及集团内部可能出现较大变动,等待进一步政策和公司治理落地。另外公司值得关注的是出货量降低,收入提升,代表公司产业升级结果还是值得肯定,(当然先肥了某些人)今晚四家子公司合并长期来看是一个深度决策,对于公司磁材板块相对利好。另外需要关注除氧化镨钕外的其他产品(氧化镨钕价格需求相对固定,有只有形的手控制),其他氧化物或金属有望实现量价齐升,尤其军工方向。

核心观点:明年风电装机量进一步提升,军工增加使用,新能源及智能设备提升,稀土需求将逐步回稳,公司产品价值提升,质变将引起量变。稀土核心价值及用途不变,观望国际形势。