2020,注定是不平凡的一年。

新冠肆虐,到目前,仍然看不到结束的可能,截止到2020年12月31日止,全球已经有8千余万人确诊,180万人死亡;美国新冠死亡人数超过了二战。

中国,在此次疫情中,展现了超强的组织及执行效率,3个月,即把疫情控制住,虽然随后还有零星的发作,不过都没有再扩散。

2020年伊始,大家设定了各种年度目标,新冠一来,纷纷改为了一个:活着。是啊,与其他目标比起来,活着,才尤为重要。

一、投资

首先,更正下去年关于老妈账户的账户净值计算,按照分红算出金处理,应该净值不动,算赎回份额。所以更正为赎回份额7500/1.831=4096.62,总份额减少为:83753-4096.62=79656.38。

上证指数从3050~3473,上涨423点或13.87%。

1、2020年度主账户浮盈43.72%,全年中新股6只,去掉打新收益为:31.96%。

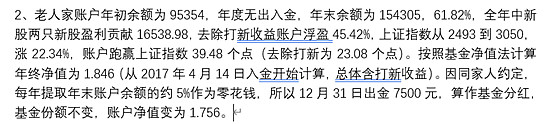

2、老人家2020年初账户余额为146805,年度无出入金,年末余额为169934,收益15.75%,全年中新股两只新股盈利贡献11410.11,去除打新收益账户浮盈7.98%。因同家人约定,每年提取年末账户余额的约5%作为零花钱,所以2020年12月31日出金8500元,算作基金赎回,赎回份额8500/2.133=3984.37,总份额减少为:79656.38-3984.37=75672.01。

以下为按照基金净值法计算的净值及复利数据。

其余三个指导的账户不做披露。

终于在今年,股市价值整体思路得到了家里领导的认可,加大了股市资金配置的比例,算是一件非常值得欣慰的事情。

2020年主要策略延续2019年“低估+分散”,持仓为中国平安、万科A、洋河股份、兴业银行、格力电器、中国建筑、福耀玻璃、美的电器、分众传媒、老板电器、海康威视、东阿阿胶,其中前5大持仓为总仓位的75%左右。新增加了持股:古井贡B。因B股涉及到汇率计算等问题,古井贡B单独计算,不计入自己账户的净值中。古井贡B股初始买入日期为20201102,买入股价为:88.38港币。

二、读书

2020年继续读书,学习,今年大约看了有30来本书,比较有特点的是读了郭建龙的《中央帝国财政密码》,原来中国的历史里面国有企业的历史源远流长啊。目前的国企制度,其实都是有历史由来的,财政真是一盘大棋。张五常教授的《经济解释》太难了,准备从他的博客管理人,亦师亦友的李俊慧老师所著《经济学讲义26讲》开始,慢慢学。

今年重点跟随唐朝,他的《价值投资实战手册》重看了一遍,反复读他的公众号文章,学习分析企业的思路及估值的方法。今年底他的《手把手教你读财报一》改版发行,买来认真学习。

三、2021展望

2021年,将继续坚持既往策略,同时不断学习,2021年争取开始给企业估值,确定买卖区间,确定好自己的估值方法,不管多么粗糙,总归是得有套路。

后记:

分享一个感悟:

收益=本金*(1+收益率)N年

这个是股市最终能够取得多少收益的公式。

收益:为最终从股市赚的钱。

本金:为能够投入到股市的资金。

收益率:为在取得的股市年复利收益数据。

N年(N次方):为在股市的年数。

这个公式里面,变量有三个:本金大小,收益率高低,活的长的时间。

先说收益率:价投正常能在股市里面取得的收益率,长期看来大致在15~30%之间,长期为10年及以上,正常情况下收益率的提升除了运气以外,是很难提升哪怕1个百分点的,但这也正是投资者所努力的目标。

第二是本金:大部分投资者投入股市的资本金是比较少的,比如投个几万、十几二十万,涨跌其实对于生活影响均不大。按照杨天南老师的说法,是股市能不能解决问题,比如买房、买车等。个人觉得本金需要按照年龄阶段做区分:年轻人本金较少,主要精力应该放在工作上,多积攒本金,股市作为放闲置资金的地方,同时不断学习提高,让时间复利来给你挣钱。中年人理解了价投的本质,则需要下重手,重仓在优质且低估的股票上,这个重仓至少也得是股票和房产在整个家庭资产里面的相似的比重。如果把握大,可提高股票的占比,让股市的增长能够切实的解决问题。老年人则需要稳妥一点,可参考我的老妈账户的操作。

第三就是活得长了:个人理解就是不作死,基因决定了我们大概的寿命。我们的目标是活到那个数字。除此以外不因为其他原因把自己作死。借用芒格那句话:“我这辈子最想知道的是我会死在哪儿,我就好不去那里了”。