今天,就来聊聊铁公鸡中高速公路:宁沪高速。公司于1992年成立,主要为兴建沪宁高速公路江苏段工程。宁沪高速公路是连接中国上海市与江苏省省会南京市之间的一条重要高速公路干线。

其全线均为G42沪蓉高速(上海-成都)的组成部分,无锡枢纽以东亦为G2京沪高速(北京-上海)的组成部分。其不仅是南京至上海区域内的重要陆路通道,而且从中国北部、中西部进入长江三角洲的流量均汇集于此。

一、了解行业

宁沪高速的业务相对简单,超九成收入和高速公路相关,包括收取高速通行费(占营收60%)、配套服务区(占10%)、建设高速公路(占21%)。

研究高速公路、铁路这样的上市公司,最重要的就是要看公司的业务位于什么区域!比如我们上一篇介绍的大秦铁路,始发地是占全国60%储煤量的山西、陕西、内蒙古,连接的是世界第一大能源输出港秦皇岛港,因此大秦铁路的营收和利润在铁总下面所有的货运线路里是最好的。

宁沪高速也一样,公司核心资产沪宁高速公路江苏段,连接上海、苏州、无锡、常州、镇江、南京6个大中城市,是国内最繁忙的高速公路,没有之一。背后又是中国经济最发达的长三角,经济总量约占全国的四分之一。

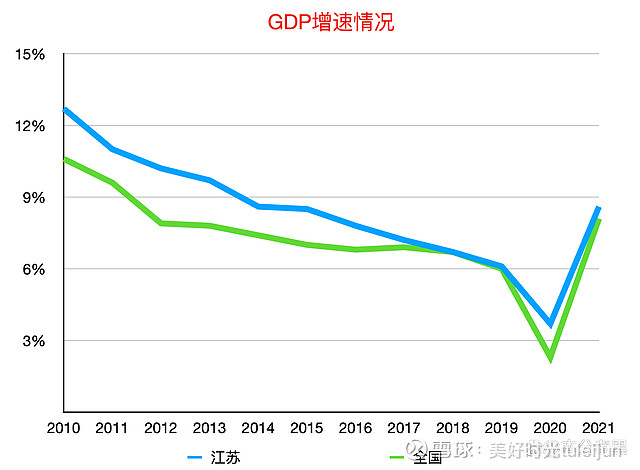

可以看到江苏的GDP连续多年高于全国增速。2020年、2021年江苏省GDP分别同比增长3.7%和8.6%,高于全国同期的2.3%和8.1%。但也要注意的是,江苏省的超额增速也在下滑,同全国的GDP增速差距逐年缩小,甚至在疫情前的2018年、2019年GDP增速和全国增速相同!

除了宏观区域经济之外,研究高速公路的公司,还需要看下面两个大的变量:

第一个是汽车保有量。

2020年,全国汽车拥有量前三省:山东省2537万辆、广东省2500万辆、江苏省2038万辆,较上年的增长率分别是8.7%、7.4%和6.5%,江苏在汽车拥有量和增速上都低于山东广东。

目前全国有79个城市的汽车保有量超过百万辆,其中北京、成都、重庆超过500万辆,苏州、上海、郑州、西安超过400万辆,武汉、深圳、东莞、天津、杭州、青岛、广州、宁波、佛山、石家庄、临沂、济南、长沙等13个城市超过300万辆。

让人感到有点惊讶的是:除苏州与接壤的上海外,连江苏省会的南京都没超过300万辆。

第二个是收费优惠政策。

2019年5月,交通运输部发布了ETC政策《加快推进高速公路电子不停车快捷收费应用服务实施方案》,使用ETC就可以享受至少95折过路费的优惠,这会影响公司的营收。

另外2020年度,受到疫情两次延长春节假期小型客车免费通行政策影响,全国收费公路车辆通行费总收入4868.2亿元,比2019年净减1069.7亿元。

总结上面谈到的三个角度:经济增速放缓,江苏省汽车拥有量增速也在放缓,收费相关政策对高速经营也造成短期冲击。反映在业绩上,就是过去几年营业收入和利润都呈现个位数低增长。

二、了解公司

宁沪高速1997年先在香港上市,2001年回到A股,上市有20多年历史的老公司,目前H股的股价比A股便宜近30%。

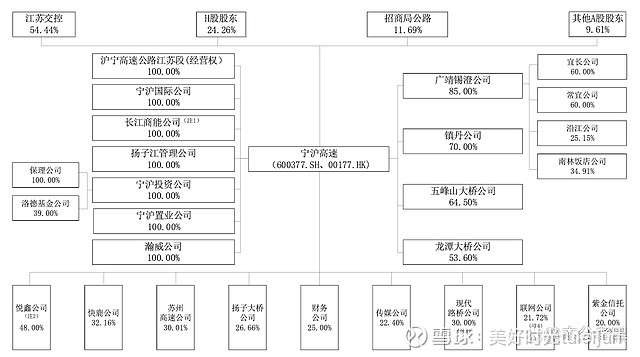

公司是江苏省唯一的上市路桥公司,第一大股东是江苏省交通控股有限公司,实际控制人是江苏省国有资产监督管理委员会。

除沪宁高速江苏段外,集团还拥有宁常高速、镇溧高速、广靖高速、锡澄高速、锡宜高速、 镇丹高速、五峰山大桥、江阴大桥以及苏嘉杭高速等位于江苏省内的收费路桥全部或部分权益。

公司直接参与经营和投资的路桥项目达到17个,拥有或参股的已开通路桥里程已超过910公里。

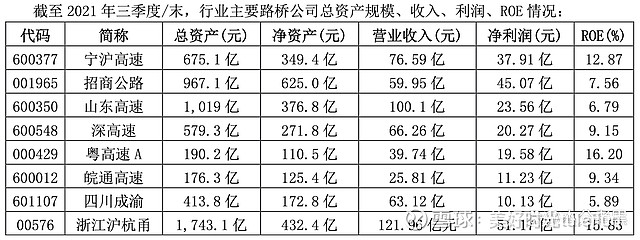

从国内主要路桥上市企业来看,宁沪高速的经营业绩:营收、利润、净资产收益率(ROE)指标都排进行业前三。特别是上市以为始终保持高额的派息率,公司敢称行业第二,估计没人敢出来说第一。

高速公路分为客车、火车站流量。其中2021年日均客车流量,与疫情前的2019年数据相比,有一半的路段项目日均客车流量减少,公司并没有给出具体说明。

再结合收费额数据来看,有不同程度的增加,可是部分路桥出现“增量不增价”。

以沪宁高速为例:2021年客货车日均流量合计101936辆,较2019年的101151辆增加0.77%;但日均收入1405万元,却比2019年的1433万元减少1.99%。平均单辆车产生收入,相当于2019年的97%,应该是ETC优惠政策,导致通行费下降。

从车流量数据可以看出,车流下降(分流)、降价将是公司未来可能要面对的新难题!

三、了解财务

从营业收入来看:2021年,公司实现营收137.93亿元,其中公路经营权确认为零毛利的建造收入29.49亿元,将其扣除后的实际收入为108.44亿元,较2019年的100.78亿元营收增长7.6%。

看核心业务:收费公路,21年营收82.63亿元,比19年78.33亿元增长5.49%,但2021年比2019年多了五峰山大桥、宜长高速、常宜高速,减去这三个项目后收费公路业务只增加了0.63%。

从毛利率来看:不计算零毛利的建造收入,还原后2021年毛利率46.22%,比疫情前2019年的54.59%下降不少。主要有三点原因:1)收费公路业务收入微增,可营业成本上涨26.56%,其中折旧和摊销+28%、养护+31%、人工+18%;2)新开通的常宜高速、宜长高速,车流量尚处于培育期,是负毛利;3)油价上涨和结算成本调整,导致配套服务和地产销售业务毛利率下降。

随着龙潭大桥2024年建成通车,折旧和摊销将进一步增加!而人工和养护成本,在共同富裕与核心道路老化的背景下,也将会持续上升。可想而知,公司毛利率下降是个必然趋势!

从收益角度来看,2021年投资收益12.02亿元、公允价值变动收益4.90亿元。1)投资收益方面联营公司:扬子大桥公司贡献3.08亿元、苏州高速公司贡献1.64亿元、沿江公司贡献1.83亿元;2)公允价值变动,主要由投资基金公允价值增加,及认购的江苏租赁可转债公允价值增加。

从杠杆角度来看,路桥公司的有息负债都不少,宁沪高速也一样,但整体负债率不高,大概在50%左右。但是,公司有息负债得总金额在过去五年逐年增加,这可不是一件好事!

从盈利情况来看,公司盈利资产主要是四块:

一、公司核心资产:沪宁高速江苏段,收入体量在51.30亿元,占总营收的47.31%(不含建造收入),毛利率是最高的,达到了63.47%,但比2019年下降5%左右;

二、宁常高速及镇溧高速,收入在13.08亿元,比19年增加9.55%,毛利率49.35%,只微微降低了1.54%;

三、广靖高速及锡澄高速,收入在8.69亿元,较2019年下降了10%,毛利率56.90%,也降低了5个点;

四、其他路桥项目加一起不到10亿体量,而且毛利率都在40%以下。另外地产销售收入10.28亿元,但毛利率也不到30%。

四、高分红率

分红指标近年越来越受投资者关注。分红率(分红额占当期归母净利润的比例)体现了上市公司与股东分享经营成果的积极性。

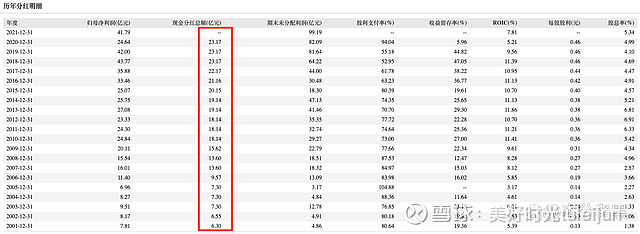

宁沪高速2001年上市以来,已实施先进分红20次,也就是每年都分红。累计现金分红312.84亿元,20年里净利润共433.81亿元(不含21年度),总分红率72%。

另外2021年,公司归母净利率41.78亿元,预案分红23.17亿元,分红率55%。

通过上图,可以看出公司分红总金额,每隔三年会有一次上调。即便在遇到疫情的2020年,分红金额也没有降低。相对应的每股股利,从2001年的0.13元每股升至2021年的0.46元每股。

从公司管理角度看,犹如巴菲特所说:当一家公司的留存利润无法为股东创造更多价值的时候,应该选择现金分红,把钱交给股东。

从股东结构角度看,大股东江苏交控持股54%,意味着一半多分红直接进入大股东口袋。省级交通控股公司承担着全省高速公路、铁路、机场、港口等重点交通基础设施建设项目的投融资,基建投融资平台往往对资金需求量较大。

有意思的是,江苏交控旗下另一上市公司:江苏租赁,分红率也在50%以上,最新股息率达到6.78%,比宁沪高速的还高!

分红率高对部分投资者的吸引力较高,但超高的分红率可能将大幅减少公司的经营资金,虽然讨好了股东,但并不一定对股价起到正向作用。

换个角度来辨别分红的底色,看看高股息到底是属于锦上添花,还是一种假象!一切都要回归本源,看投资收益率。

我们采用模拟账户操作的方法,并引入分红再投入,来计算持有公司的年化投资收益率。

上市至今年化投资收益率: 4.62%,这收益率连通货膨胀都跑不赢!公司股息率从2008年到今年,一直都在4%以上。假如从公司上市持有至今20年,那真真切切只赚到每年的分红。

公司2001年上市,当年营收16.25亿元,归母净利润7.80亿元。

到了2021年,公司扣除建造收入后的营收108.44亿元,净利润41.79亿元。按照9%的折现率计算,相当于2001年的19.36亿元营收和7.46亿元净利润。

此刻,我只想说句:这些年公司都在干什么?人一生有几个20年能这样耗?

五、展位未来

首先,宁沪高速的ROE(净资产收益率)常年保持在15%,在高速公路上市公司中,都称得上优秀。

其次,宁沪高速的分红率也是行业里数一数二的。

目前沪宁高速江苏段收费年限至2032年6月份!可是高速公路企业可以通过改扩建延长一定年限的收费期限,并且与新建路产相比,改扩建无需经历培育期,能够确保改扩建项目的投资收益率,另外公司在2022年经营计划中,提到:适时开展沪宁路试验段改扩建可行性研究。

总结一下的话,我觉得宁沪高速在行业横行对比的话,确实是一家较为优秀的公司。

由于行业发展历史、股东结构等原因,导致整个高速公路行业,每年不得不进行高分红!任何事情都有双面性,高分红的同时意味着发展速度将被局限住。

无论多高的股息率,作为投资者,所追求的最终都是绝对收益率!所以当看到高分红时,我们都需要扪心自问:别人是不是看中我的本金。

“股市有风险,投资需谨慎”

“以上内容仅代表该作者观点,不构成任何投资建议”