信立泰27-33这波操作后没有再买回,后面还是等这个三角如何选择方向。目前在三角的最后一浪B-E浪,后面就是方向的选择了,我先观望,不参合了,不过很快就会揭晓答案,一旦确认向上我会买一笔。

一季报营收录得这两年最好的增速,利润降速也在收窄,但依然一言难尽。

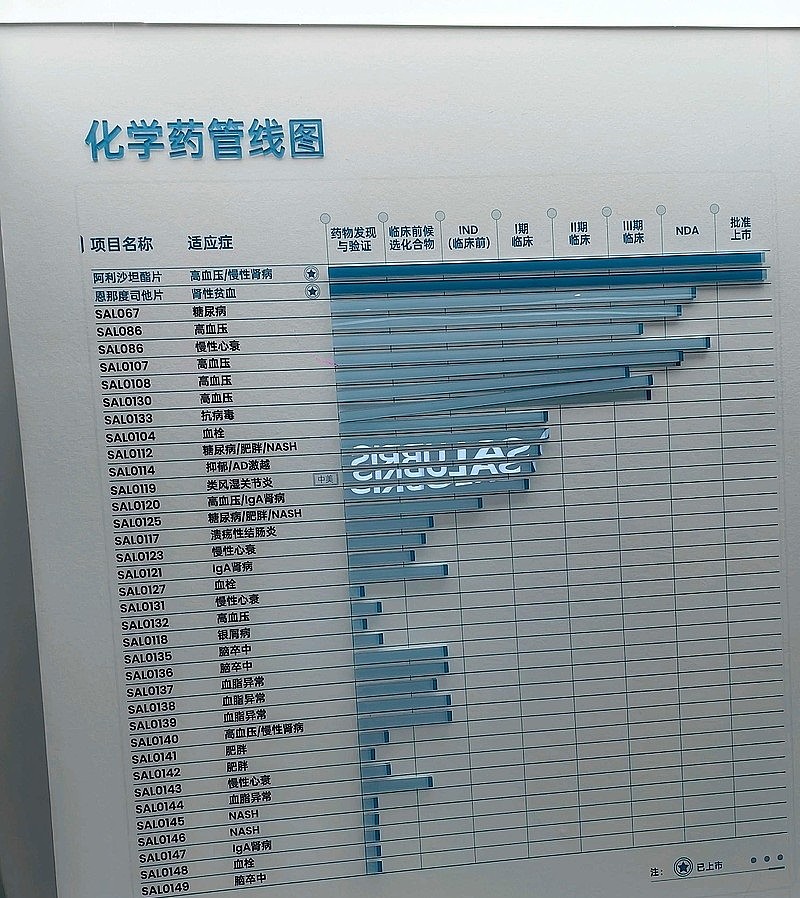

回看这十年的信立泰基本是在转型路上一路彷徨的十年,幸好未来有四个新药的希望在,所以股价其实非常坚挺。相比贝达来说,信立泰的持有者是幸福的。。。因为在贝达,临床是不计入市值,甚至新药目前也没有计入市值,对比下就可以看到贝达的可悲之处,2023年贝达24亿营收市值150亿,信立泰33亿营收市值320亿。