先放结论:飞亚达B,三至五年,下有保底,上不封顶:2至10倍的高赔率股。

一个消费股,未来几年行业景气度非常高时,却给予历史最低估值,这是不合理的。

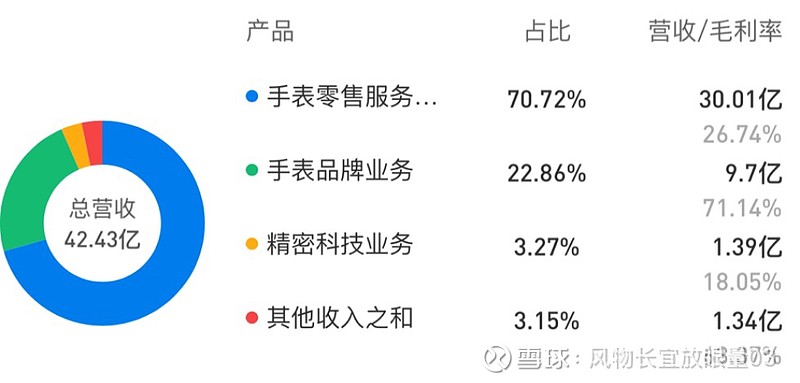

先介绍一下2020年财报的业务组成:

手表零售服务:通过亨吉利世界名表中心进行零售,其零售网点涵盖全国60多个城市的近200家连锁门店,贡献30×26.74%=8亿毛利润。

手表品牌业务:主要是飞亚达品牌的生产与销售,贡献9.7×71.14%=6.9亿毛利润。

另外自有物业的出租及管理贡献1.17亿收入,来自财报中只显示为4亿的投资性房地产,这是彩蛋,后文解释。

业绩成长部分:

长逻辑:随着人均收入的提升,按照马洛斯需求层次理论来看,消费升级主要沿着

生存型消费→发展型消费→享受型消费

生存型:物质匮乏年代,吃,穿,住

发展型:从07年大牛股四川长虹,到近十年格力电器(前期研究格力电器业绩多年高增长,到目前格力的业绩增长困境,我更认为是时代造就了企业)

享受型:高端白酒,化妆品,高档皮包,高档腕表

飞亚达自有品牌,以及旗下亨吉利代理的奢侈品腕表,将在很长一段时间,享受到消费升级的红利。

中短逻辑:(未来几年业绩爆发的来源)

①国人大量海外消费,在国家意志下的消费回流:

国人名表年消费千亿元,其中内地消费仅占1/4,香港市场占1/2,其余为海外消费。消费回流空间巨大,亨吉利将成重要承接渠道。

②疫情对于旅游消费回流的促进:出境游的大幅度减少,包括曾经的购物天堂 香港(疫情叠加暴力事件,亨得利(注意不是亨吉利)20年中报披露,已经关闭港澳台、东南亚共计67家店铺)

2020年,疫情影响下,海外消费基本归零,大量消费亟待回归。亨吉利作为国内名表第二大渠道(市占率10%左右),97年开始与瑞表品牌建立了深厚合作关系,并维持至今,从20年2季度开始明显感受到消费回流带来的增量,3W元以上名表销售大增,尤其是20W以上名表呈现翻倍增长。

疫情持续时间已经超出了之前的预想,在短期内战胜疫情的希望已经渺茫,这将是人类研发疫苗和病毒变异的一场拉锯战。而中国内地疫情控制良好,各项经济重要指标频现积极信号,经济长期向好的基本面并未改变,经济中高速增长的发展状态仍将持续,带来巨大的消费回流市场。

③欧美对于中国崛起的对抗:国际政治局势的动荡(也不展开了,都懂)。

④人民币升值周期或开启。

以上4个逻辑,将在未来几年对亨吉利销售的名表销量带来巨大提升。

ps:市场上有不少人认为智能手表会对高档腕表造成冲击,我认为完全不用担心。这甚至都不是同一个行业(就像低端白酒和高端白酒)。

估值部分: 下有保底!

①pe角度来看:

目前飞亚达B,市值31亿港币,折合人民币仅26亿。

对应21年预期业绩,4亿人民币,仅仅6.5pe。

②分红角度来看:

20年分红每股4.9港币,目前B股对应股息率6.8%。

若21年分红比例不变情况下,目前股价对应股息率将达到9.6%,感觉市场看待飞亚达B像是烟蒂股![]() 。

。

③公司对于自身估值看法:

(公司于19年、20年回购两次,这是对于自身的低估以实际行动回应)

2020年7月:飞亚达发布公告:将使用自有资金以集中竞价交易方式回购B 股,回购股份的价格不超过港币 6.74 元/股,回购资金总额不低于人民币 8,000 万元且不超过人民币 16,000 万元,回购股份注销。

截止2021年6月,只回购了5800万港币,股价涨了,买不到了。(此次回购于2021年7月2日截止)

而21年预期业绩增长30%以上,若是公司进一步回购……

写到这里,我感觉公司是不希望看到我写这文章的……

④一季报中先知先行的基金,对于短期股价推动作用

投资者的收益部分:上不封顶!

很多人好奇2至10倍怎么出来的。

首先,而未来三年在消费回流的逻辑下,营收翻倍是个大概率事件,因其大部分经营成本相对固定,所以利润弹性极大!营收若是2020年的2倍,预计利润可达2020年的2-3倍甚至以上,下文谨慎取2倍。

以下内容属于拍脑袋毛估估,见笑了

①未来三五年利润翻一倍,以21年预计6.5pe估值不变(概率较低),市值翻倍。

②公司价值被部分散户和小部分基金发现,B股估值达到10pe,叠加业绩,估值1.5倍×业绩2倍=3倍

③公司价值被MSCI发现,纳入指数,参照古井贡B纳入MSCI后维持的20pe,相较于白酒商业模式太优秀,给予飞亚达B,15pe,估值2.3倍×业绩2倍=4.6倍

④飞亚达为了解决B股这个历史遗留问题,启动B转H,估值给予20pe,三五年,估值3倍×业绩2倍=6倍

或者飞亚达启动B转A,叠加消费回流,公司被价值发现,自有品牌发展势头良好,给予A股30pe(不要觉得夸张,这只是公司近十年历史平均估值而已),估值5倍×业绩2倍=10倍。

⑤中信证券17年对飞亚达持有的物业估值56.6亿,其中深圳三处,这几年深圳房价上涨…目前在账面,只有4亿……

⑥公司和同为中航旗下天虹股份重组…顺便把B股解决(新任董事长是从天虹空降过来的),此时我已经把计算器已经丢了……