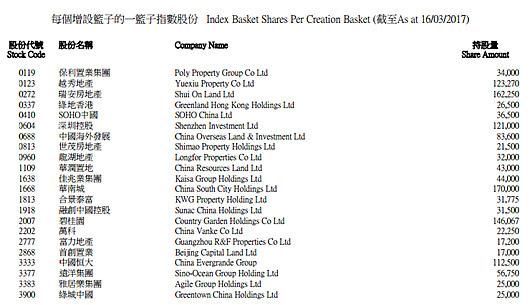

$标智港股内地地产(02839)$ 是一只在香港交易所主板上市的指数追踪基金, 旨在提供在扣除费用和收费之前与中证香港上市可交易內地地产指数相对应的投资回报. 该基金采用采用代表性抽样的定量分析方法来选取投资组合,股票数量控制在20支左右以节约交易成本。截至16/03/2017, 其组合构成如下:

从该基金成立以来的价格表现来看,基本能够追踪中证香港上市可交易內地地产指数之表現,但是总收益落后指数近11%,如下图所示。

基金的落后表现,主要是由以下几个因素造成的:

(1) 基金组合长期以来的采样偏重于大型国资背景的地产公司,如保利置业和华润置等地被长期重仓,其组合权重有时甚至大于30%。而中国房地产近五年来的发展环境在经历深刻变化,房价的阶梯式上升和政府的频繁调控,需要企业的领导者有极大的勇气来面对挑战和承担责任。而国资企业的官僚体制,恰恰很难根据市场变化及时调整公司经营策略,尤其是逆周期的战略决定,所以近年来大型国企的发展逐渐落后于体制灵活的民营企业,其股价也相对落后。

(2) 基金股价相对于其基金净值出现大幅折价。由于基金的规模较小并且经历几次大幅赎回,目前的流通股数只有125万,流动性很差。此外基金的赎回比较困难,基金经理将任何一位投资者于任何交易日赎回的基金单位數目限于其最近期可知资产净值的20%,而且所赎回的基金单位數目须为申请单位数量之倍数。根据基金最新的报告,目前的申请单位数量和流通股数量一样,所以基金很难被再次赎回,几乎成为一只封闭基金。而封闭基金的特点是在熊市和牛市初期容易出现大幅折让,尤其是流动性差的基金,因为机构投资者无法收集足够的股票进行市场赎回,在牛市初期由于无人关注,其股价往往大幅落后净值变化,直到牛市的中后期才慢慢追上。

近年来尤其内地房价持续上涨而引发的潜在崩盘风险,外资投行对香港上市的内房股的看法一直比较负面,导致其股价相对于沪深股市的同类公司大幅折让。随着深港通的开启和沪港通的资金限制的放松,海量国内资金开始进入香港市场来寻找价值洼地,内房股理所当然地成为投资重点。2839基金净值从年初以来出现开始迅速上涨,尤其是本月内其涨幅高达14%左右。但是由于股价的折让随之扩大,其股价的涨幅只有7%左右。

除了股价的大幅折让,以下几点也支持买入2839基金的投资建议:

(1) 内地地产进入白银时代,中小型房地产公司由于其融资能力和风险承受能力的限制,很难再有化蛹成蝶的机会而逐渐被大型企业吞并或淘汰。未来房地产企业发展格局将是大者愈大,强者更强。2839基金组合偏重于大型房企的特点将使其收益可能高于地产指数的表现。

(2) 今年人民币的走势虽然比较稳健,但长期的贬值压力使国家对私人投资的管控力度不会放松,港股通可能是为数不多的境外投资渠道。而港股尤其是地产股的低估值,将吸引更多资金进入,所以香港上市的内房股的牛市可能才刚刚开始。如果牛市保持一段时间,2839可能会有新的申购而改善流动性,其股价将会慢慢追上净值,

(3) 2839基金的管理费并不高,只有0.76%。此外,香港上市的ETF由于免政府印花税,交易成本较低。

(4) 从基金的折价历史看,目前的折价远远高于5年的历史均值,所以为投资提供了比较大的安全缓冲。

综上所诉,笔者认为目前是进入2839基金的好时机。鉴于其流动性限制,投资者可以根据市场和股价折让的情况慢慢加仓,以控制投资的成本。