编者按

北海虽赊,扶摇可接。

光伏行业虽然面临竞争激烈、产能过剩的情况,但其高景气的发展态势,也吸许多投资者“慕名而来”,各行各业向光伏进军的现象层出不穷。

3月11日,浙江明牌珠宝股份有限公司(简称“明牌珠宝”)之全资子公司浙江日月光能科技有限公司(简称“日月光能”)与天合光能股份有限公司及其4家子公司(统称“天合光能”)签订了《电池采购框架合同》。在2024年至2026年期间,日月光能预计向天合光能股份有限公司及其4家子公司合计销售约13亿片210系列Topcon双面太阳能电池片。明牌珠宝公告称:若按照当前市场价格测算(基于PV InfoLink最新公布的电池片均价测算),预估合同销售总额约为58亿元(含税)。同时,日月光能与天合光能股份有限公司签订了《补充协议》,约定“卖方承诺合同有效期限内不发展、投资任何太阳能光伏组件的生产、制造等实体业务。若卖方违反该承诺,买方有权立即解除《电池采购框架合同》,卖方应在五个工作日内向买方退还剩余预付款。”

据侦碳家了解,明牌珠宝一年前就已开始向光伏行业布局,大手笔投资却一直没有取得太大进展。2023年3月13日宣布与绍兴柯桥经济技术开发区管理委员会签署《20GW新能源光伏电池片智能制造项目投资合作协议》,预计总投资100亿元,并投资设立全资子公司日月光能,为推进该项目顺利实施;2023年底,明牌珠宝为增加光伏业务的协同性,投资设立全资子公司浙江明豪新能源科技有限公司(简称“明豪新能源”),主要致力于分布式电站的建设,后期将逐步进行集中式电站的建设;2024年3月初,明牌珠宝分别对两家光伏全资子公司,以自有资金进行增资。

在质疑声中,明牌珠宝为了拿下订单不惜放弃组件市场,跨界新手和光伏老将的行业话语权,立见高下。即便如此,明牌珠宝对光伏行业也十分憧憬。在关于投资设立明豪新能源的公告中曾提到:分布式光伏发电已经成为新增光伏装机的主要力量。从新增装机布局看,2022年装机占比较高的省份为山东、河北和浙江(明牌珠宝及其两家全资光伏子公司所在省份);根据浙江省发布《浙江省光伏产业高质量发展行动方案》,提出力争到2025年,浙江光伏产业强省、分布式光伏发电大省地位日益巩固提升。

近年来,分布式光伏的行业热度居高不下。明牌珠宝也为此牺牲短期利益,期望长期进军分布式光伏市场。除此之外,地产、家电、玩具、纸业、汽车及文化等多个领域的上市公司都跑来跨界。和羹之美,在于合异。对行业而言,不同领域跨界形成的良性竞争,会逐渐在分布式光伏发展中奠定行业标准和高度。但对于企业而言,身在局中,四郊多垒。严峻的竞争形势,需要拿出差异化的优势。

赛道拥挤,行业生态正在构建。一切都是未知数,光伏龙头企业在快速发展的分布式市场,还会持续保持制衡地位吗?

本期侦碳家将聚焦:多行业围剿下,分布式光伏市场的蛋糕怎么分?

Part 1

户用屋顶,是谁的主场?

分布式光伏分为户用光伏、工商业分布式光伏两大板块。

20世纪末,户用光伏起步于欧美,1997年,美国克林顿政府曾宣布开启“百万太阳能屋顶计划”。后来,中国光伏企业进入商业领域,市场竞争大浪淘沙,行业话语权已被改写。而“屋顶的机遇”也在华夏大地碰撞出新的火花。

2021年底,户用光伏实现并网。在“乡村振兴”、“整县试点”等政策推动下,我国户用光伏在农村地区得到迅速发展。逐渐形成了业主投资(全款购买或银行贷款)、融资租赁、合作共建(开发企业统一投资和集中开发,居民用户获得屋顶租金)等开发和商业模式。但每个行业在发展初期都存在“阵痛”,在户用光伏市场的拓荒期,有的企业为了拿下订单,无视产业长期发展的生态,形成了一些质量、安装及设计的问题,遗留造成行业发展的乱象。

2019年,CPIA为了升级行业形态,引导并培育行业优秀品牌标杆,开展了户用光伏优秀品牌评选。天合富家、正泰安能,两家企业被评为首批“户用光伏优秀品牌”。

正泰安能,全称为正泰安能数字能源(浙江)股份有限公司,是正泰旗下的户用光伏产业公司。正泰品牌,已成立40年。在2006年时,由电器领域较早进入光伏产业;2014年收购德国Conergy光伏组件厂;2015年切入户用光伏领域;2022年正泰电器将光伏组件制造板块业务整合至正泰新能,2023年正泰新能位列全球组件出货排名top7。

正泰向光伏行业转型或说是业务版图的开拓,优势在于其本身是国内低压电器行业的龙头,具备完善的销售网络和销售团队的储备;已形成的规模化生产,也能有效带动各项成本的降低;作为进入户用光伏行业最早的企业之一,具备先发优势,市场占有率也在不断提升。

从2015年成立,截止至2023年5月,正泰安能的用户数量已超过100万户,市场区域覆盖山东、河南、河北、安徽、浙江等23个省份,近1200个区县。除了新升级的“小安到家”,正泰安能在户用光伏领域还打造了“安能”和“光伏星”的等品牌,已被广泛熟知。

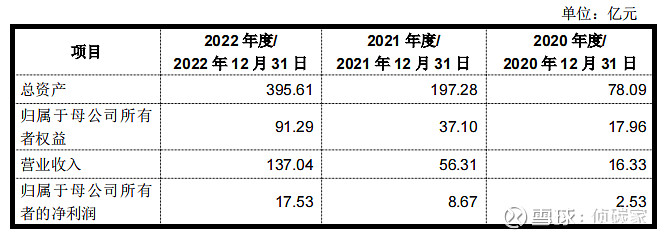

在2023年6月,正泰电器宣布A拆A,发布分拆所属子公司正泰安能至上海证券交易所主板上市的预案。公告显示,正泰安能在2020年-2022年间,实现营业收入由16.33亿元增至137.04亿元。2024年01月16日,正泰安能IPO更新至已问询阶段,如果将来上市成功,正泰集团的资本版图将进一步扩张。

另一家马不停蹄A拆A的企业,天合光能,正处于IPO辅导阶段。作为专注从事光伏行业的企业,天合光能对分布式市场的嗅觉也十分灵敏。上文提到的首批“户用光伏优秀品牌”-天合富家,是天合光能旗下主营分布式光伏系统解决方案的控股子公司,成立于2016年。

把光伏组件领域的头部企业放在分布式光伏市场上看,天合光能的竞争优势在于硬件,尤其在行业P/N的驱动下,天合自产的N型硅片产能的逐步释放进一步降低组件产品的综合成本。在户用分布式市场,天合富家品牌基于此打出了原装系统的理念,通过原装硬件、原装设计、原装交付、原装售后四步形成系统化的解决方案。天合富家品牌影响力的日益扩大与天合长期征战分布式光伏市场的决心,相辅相成。

从低压电器崛起的正泰和一直专注光伏领域的天合,在户用光伏领域取得的成绩,说明了分布式光伏与集中式电站之间,存在终端用户及业务开发模式的本质区别。拿下户用屋顶,掌握客群资源很重要,品牌的大众知名度和认可度也十分关键。

侦碳家在之前的文章也提到过,拥有销售和服务优势的家电品牌已经在“户用屋顶争夺战”中占有一席地。如创维集团-创维光伏、起明光伏;海尔集团-纳晖光伏;TCL光伏科技-光富宝等。

而光伏产业链各环节的制造商,也在摸索分布式市场不同于集中式光伏的特性,需要更精细化的适应应用端的要求,纷纷推出户用光伏品牌。如,阳光电源-阳光新能源、隆基绿能-向日葵、晶科能源-晶能宝、晶澳科技-晶澳兴家、阿特斯-太阳花园、阳光电源-阳光家庭、特变电工-特变益家、东方日升-升阳光、固德威-电乐多等。

经过野蛮生长,良币驱逐劣币,户用光伏品牌矩阵逐渐成型。目前,正泰安能、天合富家,包括阳光新能源和创维光伏在内的四家企业,在户用光伏市场持有较高的占有率。

由此可见,屋顶的风云,不会单独飘向光伏企业。

东隅虽逝,桑榆未晚。这也是为什么各行各业的品牌商,都想上屋顶上瞧瞧。

Part 2

OLD Money,自己种太阳

虽然户用光伏的资产持有端相对分散,但开发企业比较集中,上述四家企业也实现了一定规模的市场占有率。相比较之下,工商业分布式光伏单体规模虽高,但开发企业却较比较分散。目前的主要参与的企业包括央企、地方国资、光伏民企、跨界资本以及业主自投五类。

据CPIA数据显示,2023年全国分布式光伏新增装机容量96.28GW。其中,工商业分布式光伏新增装机为52.80GW,达到分布式光伏新增装机容量的54.8%。工商业一直是城市用能大户,如果将屋顶的能源合理利用,解决企业自身用电问题的同时,对社会绿色经济效益的提高也有着很大贡献。由此,工商业分布式光伏的市场爆发力不容小觑。

但就现阶段分布式光伏发展的行业生态而言,不仅只是争夺美味的“市场蛋糕”,更需要拿出“对症”的技术,解决行业“痛点”。眼下各地电网承载力受限已成常态,因接入量大带来电力设备重载和电压越线问题不断出现。诸如此类问题,国家发改委能源局也在陆续研究、颁布相关政策,以保障分布式光伏的发展。但工商业分布式光伏的建设和运维过程存在各种问题,比如因配电网电力消纳不足,噪音、消防或复杂环境、天气影响电站效率,对生产经营产生影响等。就需要开发企业“因地制宜”,去不断升级技术。

目前工商业分布式光伏的市场开发,并没有出现断层式的领军企业。一部分原因在于,工商业分布式市场较为分散,根据各地实际情况电力等政策有所差别;且受硅料、硅片、组件等光伏产业链价格波动的影响,分布式光伏开发成本的门槛也随之降低。在白热化的市场竞争中,除了老牌光伏企业之外,上市房企、城市燃气公司、高新技术企业、家电企业、建筑及施工公司等一系列手握房地产资源的企业,先后涌入市场。

近几年,随着房地产行业利润的缩减,地产商也在积极寻找新的业务增长点,向代建、物业以及新能源各行业转型。房地产作为资本市场的old money,其拥有的大面积商业综合体的用能问题一直在寻求解决的出口。跨界分布式光伏,不但可以解决用能的成本问题,又可以提升资产价值,探索企业转型的第二条路。在新能源利好政策的推动下,地产“老钱”开始在自己头上“种太阳”,布局分布式光伏已成趋势。

3月16日,纳晖新能源、保碧新能源、森特股份在青岛举行了三方战略合作签约仪式。三方围绕绿色低碳园区建设及BIPV建筑一体化解决方案建立战略合作伙伴关系。据侦碳家梳理,三方战略的参与者各有乾坤。纳晖新能源是海尔旗下的新能源品牌,成立于2022年,致力于分布式新能源领域;保碧新能源是保利资本和碧桂园创投联合孵化的新能源公司,2023年蔚来与固德威也相继入股;而森特股份作为一家建筑金属围护系统方面的公司,在2021年-2022年间,通过与隆基绿能整合,转型光伏,开始打造BIPV(光伏建筑一体化)品牌。

这次三方合作的重点,是建设绿色低碳园区。低碳零碳园,是光伏行业当下被频繁提及的热词。“零碳”的本质是碳中和,英国标准协会(BSI)将“零碳”定义为:目标物在一段时间内的碳排放数量可以通过节能减排、碳捕捉等清洁能源技术进行抵消,不对全球的碳排放产生净增量。基于此定义,低碳零碳园,是指一个产业园区,直接或间接产生的二氧化碳排放总量,在一定周期内,通过清洁技术支持、碳回收技术、能源存储交换等方式全部予以抵消,从而全年实现碳元素“零排放”。

那么,在此背景下,由纳晖新能源、保碧新能源、森特股份三方来自家电、地产、新型建材领域的跨界者,能打出怎样的组合拳呢?

据公开资料显示,本次合作纳晖新能源将负责提供光储一体化解决方案,搭建智慧能源管理系统,为工商业用户提供发电、储电、管电的全周期服务;保碧新能源发挥开发、投资领域的经验,为三方合作提供资金保障;森特股份则投入BIPV系统解决方案,为未来项目建设提供全生命周期产品服务。三方结合,会率先整合内部园区新能源场景方案,并复制到外部园区。这样资源整合的合作模式,也有助于打开快速打开市场。地产和分布式光伏的化学反应,理论上行的通。前几年,万科、万达、世茂股份、新城控股等企业,也选择了引入光伏发电应用于商业项目。

跨界并不难,难的是经历市场的考验。

光伏在工商业分布式场景下,企业各自有什么优势,都“摊在桌上”。

场景各异,需求各异。工商业终端业主对发电量、安全性、可靠性的需求会呈现更高标准发展趋势。

结语

分布式光伏作为一个细分市场,侦碳家认为,它的竞争不能以光伏行业的视角一概而论。户用和工商业各自的特点,催生演变出的竞争格局,为未来主导该领域的身影,画上问号。

光伏行业,不是容不下跨界,而是容不下玩票。

跨界而来的能力者,已经撕开口子。

未来分布式屋顶的太阳,从哪边升起,侦碳家将持续关注。