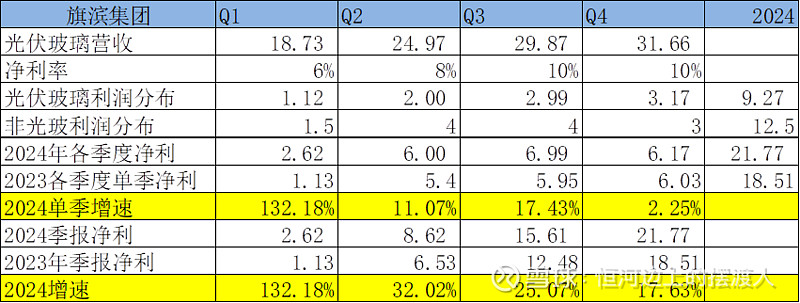

旗滨一季度玻璃价格下行,虽然纯碱天然气也下行,依然调低浮法玻璃预期;同时光伏玻璃一季度依然有部分产能处于爬坡,叠加光伏玻璃价格较低,净利率调低一些,后面逐季回升。近期很明显的信号光伏玻璃已经开始供应趋紧,缓慢涨价;国家全力保障新能源发电消纳,保驾今年光伏装机增速平稳过度;后市光伏玻璃价格将回到历史中枢水平或以上。

那么公司股价二季度上10元是大概率时间。全年估值中枢在12元,把明年预期打入的话给予高点30%的增幅,预估24年高点在15-16元;而且现在的产能只是公司的光伏玻璃计划一期。

分部估值法更理性一些,估值中枢在10元。

两种估值法调高光伏玻璃和浮法玻璃全年预期后整体估值变化幅度不大。幅度在1元左右。

公司切入光伏玻璃后,提升了公司的整体盈利能力和抗风险波动能力。