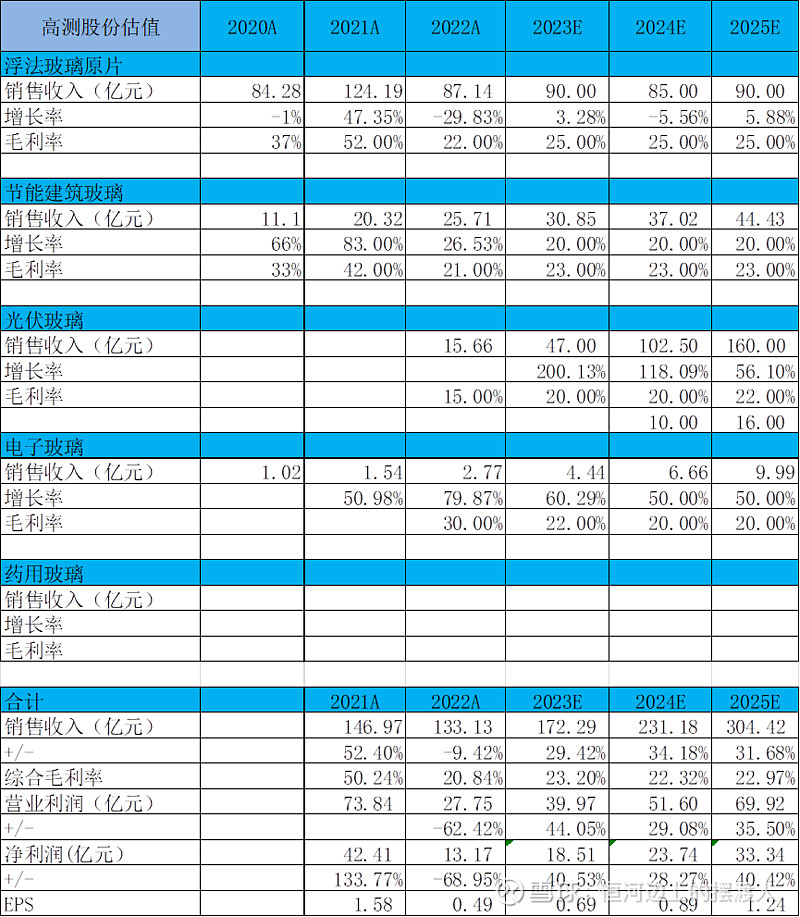

旗滨集团原有浮法玻璃原片业务深受房地产市场影响,由于公司硅砂矿自给率高达到70%以上,浮法玻璃原片业务成本很低,受国家政策限制也不扩张,可以为公司其他业务源源不断提供现金流。

这里特别说一下公司治理机制,实际控制人充分授权给南玻过去的管理层,利用股权激励计划,新兴业务员工持股计划实现共同的利益。公司分红很慷慨,虽然俞其兵占股40%,其他员工和股东都受益。

公司从浮法玻璃拓展建筑节能玻璃、电子玻璃和药用玻璃等特种玻璃。建筑节能玻璃发展良好进入稳态增长的趋势;电子玻璃公司刚刚收回了小米基金的股权,前期准备分拆上创业板,业务和技术已经可以造血了,上了轨道;药用玻璃还在起量阶段暂时贡献很小。

公司借助光伏玻璃政策放松借助原有优势进入光伏玻璃行业,正好赶上一波玻璃大行情积累很多现金,切入光伏玻璃。迅速起量,全部都是1200t/d的大线。光伏玻璃毕竟受限于听证会制度,扩产受到有限控制,增速相对于光伏其他板块较低。光伏玻璃矿产自给率很重要,其他没矿的觊觎者进来也会成本打击毛利很低,净利微乎其微。胶膜厂商福斯特控制POE,信义玻璃和福莱特控制超白石英岩砂矿。胶膜单寡头,光伏玻璃是双寡头。旗滨本身矿产资源丰富,从事玻璃行业很多年,具备挑战光伏玻璃龙头的资格。公司2023年底光伏玻璃已经日产8400t/d,2024年还有下半年还有三条大线投产,24年底将会达到12000t/d的产能。后面再规划11条线,现在公司资产负债率53%,光伏市场严重过剩,信号不明朗,再来一倍的产能延后。公司现有12000t/d产能中矿产规划自给率要逐步配到100%。成本最低永远是最好的盈利手段。

直接上干货,测算结果。

分部估值法:参考福莱特,光伏玻璃业务20倍市盈率,其他板块10倍市盈率。

欢迎大家关注交流评论@恒河边上的摆渡人

后面更多好票跟大家分享!!!