现在的$东方财富(SZ300059)$ ,经常被人当成券商一哥。这是一个误解,只是目前东财的收入构成和券商类似造成的。

事实上东财就是东财,他不是券商,没有第二家和东财类似的公司,如果当年蚂蚁金服被允许并购券商的话,可能和东财类似,但没有如果。

东方财富的气质非常的独特,算是互联网流量经济贯彻到低的互联网金融玩家,最擅长的就是以价换量。他的崛起,和价格战息息相关,他现在的困境,也和金融界的降本控费相连,他的未来,和国家的经济命脉紧紧相连。

一、野蛮的价格屠夫,三次经典价格战,金融资讯网站的转型之路。

东方财富上市的时候,他是这么介绍自己的:本公司是我国领先的网络财经信息平台综合运营商,公司所运营的“东方财富网” 是我国用户访问量最大的互联网财经信息平台之一,公司通过该网站平台提供专业的、 及时的、海量的资讯信息,满足广大互联网用户对于财经资讯和金融信息的需求。凭借 着“东方财富网”及旗下子频道的良好平台,公司集聚庞大的用户资源,具有行业领先 的用户黏性,形成了本公司的核心竞争实力。依靠公司具有的核心流量价值,通过商业 化开发运作,本公司的经济价值逐渐显现,互联网广告服务和付费金融数据服务业务持 续快速发展。

彼时的东财,收入来自广告服务和卖金融软件,非常经典的金融资讯网站形式,当时场内有很多老玩家,$同花顺(SZ300033)$ $大智慧(SH601519)$ 金融界,都是这样的,而且还上市比他早,已经完成了卡位,其中同花顺大智慧还有依托券商的流量,在股民中的知名度大得多。

1、第一次价格战,L2行情打2折,以价换量战略模式初显。

2010年时点,东财收入主要都来自于广告和金融软件。

作为软件商的后发玩家,东财的行情软件在同花顺大智慧面前并没有占有率的优势,于是东财开始挥动价格屠刀,了第一次价格战,这也是我和东财结缘的开始,那时候东财推出L2行情1天1元的活动,也就是365元购买1年L2行情。

当时L2行情推出才没多久,主流的大智慧同花顺销售L2的价格是2000多元左右的水平,这直接导致我购买了东财的服务,东财的价格战成功了。

按现在的眼光回过来看,降价抢量有助于推广东财APP的安装,事实上在L2行情的价格战一直打到了免费送的程度,因此直接导致专注于广告和金融软件销售业务的公司都活得不好,比如金融界网直接亏损退市了。

2、第二次价格战,基金申购费打4折。

2010年东财上市之后,集中精力用于天天基金网的发展,建设所谓的互联网服务中心。

这次,东财又一次挥动价格屠刀,作为新入场的第三方基金销售公司,一入场就是基金申购费打4折,在当时,基金申购费基本是7折到不打折的。

从现在回去看,2011,2012年,东财在天天基金上的投资都没形成财报上可浓墨重彩写下的规模,反而因为建设互联网中心形成了大量的前置成本(管理费用,研发费用大增),因此股价也跌了2年,但是搭好平台之后,基金销售从2013年起年年跨越式增长,用户销售基数可以比肩招商银行。

到2015年时点,东财的基金相关收入占比达到了8成的水平,从0增长到了24亿的规模。

东财开始有了我们熟悉的模样,以券商业务为主的样子,广告和软件再也不是大家研究的重点。

3、第三次价格战,交易佣金打2折。

2014年,互联网开户口子放开,要知道在允许互联网开户之前,股民为了服务方便只能找身边的网站,因此当时的一线城市,佣金水平普遍在万8,而二三线,从千1到千1.5都有。

2015年,东财正式收购了西藏同信证券,入局券商业,这一次借助互联网开户的东风,相比市场上万8到万15的水平,东财再次挥动价格屠刀,一出手就是万2佣金开户。

当然,还有融资开户5.99%(很快就被叫停了),这在当年8.6%为主的环境下也是杀手锏。

这次的价格战特别的惨烈,算得上是券商15年后长期走熊的推手,因为佣金和融资收入水平的螺旋下降,使得经纪业务从曾经的7成江山降到了券商的3成,经纪业务的长期萎靡影响了券商估值。而东方财富,形成了以证券经纪业务相关+基金代销业务相关为主的收入结构。

总结:

3次价格战,东财形成了和券商类似的利润结构,券商收入主要来自于经纪业务,融资融券,理财代销和管理,投行业务。而东财主要来自于经纪业务,融资融券,理财代销和管理。

二、增长遭遇瓶颈,存量业务还有想象空间吗?

1、价格屠夫遭遇价格屠刀,代销业务遭遇滑铁卢

2022年三季度,国家发布了《关于进一步优化营商环境降低市场主体制度性交易成本的意见》,明确鼓励基金业降费,那时候第一只率先降费的基金直接将管理费打了4折。

在多年的价格战之后,第三方基金代销机构其实早已不靠申购手续费过活(申购手续费已降到1折甚至0),他们生存的秘诀靠的是客户长期持有所缴纳的管理费,管理机构会按管理费给代销机构提成(一般为3成)。

那么,如果全行业都给管理费打5折,会发生什么结果呢?简单算一下,东财50%的利润来自代销,代销利润打个5折,那么东财利润规模不变的情况下,直接要扣去25%的利润。

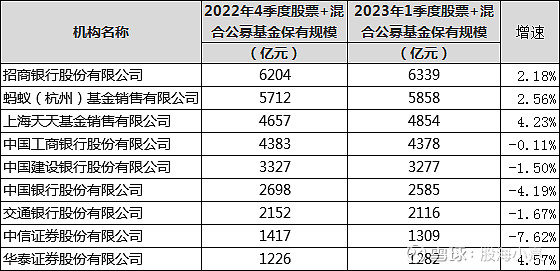

事实上,我们可以看到3季度,东财跌了30%的股价,然后4季度又涨了10%回来,这一次,可以称得上是价格屠夫被人打了价格战,存量业务被偷袭了。

但是,如果我们查看基金业协会的数据,就会发现东财的基金销售增速,仍然处于同业1倍以上的水平。

2、券商业务增速放缓,下个蓝海在哪里?

东财最为让人津津乐道的,就是他跨越式的增长速度,15年收购券商,到现在8年时间,毛估估经纪业务已经杀到了市场前2的水平了,是不是第一不知道。

如果我们单独看经纪业务,就会发现东财的经纪业务增速,仍然处于同业1倍以上的水平,在经纪业务市占率扩张的背景下,融资融券扩张也很快。

在这个背景下,很多人从券商的收入结构倒推,认为经纪业务,融资融券,理财代销和管理,投行业务这几块中,东财还可以发展资产管理和投行业务,未来的增长点还在。

但是,这个观点是错误的。

纵观东财发展史,东财做的都是销售、销售、还是销售,3次发展,本质上都是将金融信息平台的广告收入给内部化了,他指给自己打广告,与之相似的,就是同花顺的引流开户相关的收入,只不过东财只给自己引流开户。

因此,指望东财发现下个蓝海,并不应该希望往券商主营业务方向做,专业化的金融业务并不是信息平台的优势,如果要介入这块,东财的互联网流量根本构不成竞争优势。

如果非要在这块里面挖潜,那么东财基金做的就是正确的,他发行行业类的ETF,减少主动管理,被动型的投资不需要过于专业的投资经理,这样一来,还能继续在管理费上打价格战。

总结:

拆解东财的业务,会发现大部分都是费用低、消耗资本小的销售类业务,唯一重资本的是融资融券业务,同时东财的业务增速,基本都是同行的1倍以上水平,因此长期维持在30PE是很合理的(轻资产、高增速,增长的边际成本增长低)

东财去年的一波下跌,和基金业的降费号召有关,东财利润一半来自于基金代销相关,其中基金的尾随佣金是大头,而尾随佣金是由基金收取的管理费决定的,但是在东财价格下跌后,又回到了长期估值合理的水平线上了。

三、东财的新增长在哪里?

这是一个很开放性的讨论了,写下本文的初衷,也是讨论东财能否有第三春。

我们细索东财年报,可以看到历史上做的几次利用互联网流量开拓尝试

1、保险代理销售:东财一直都有在申请保险销售资格,互联网卖险也的确是一个新的方向,但是保险涉及到理赔落地的问题。

2、小额贷款:互联网企业的尽头是贷款,其实东财很早就申请过小额贷款牌照,并且入股了征信公司,东财曾经上线过以基金资产为抵押放贷形式的小额贷款,后来随着治理小额贷款默默的注销了。

3、境外炒股:富途之类为代表,东财也成立了自己的子品牌哈富,目前是独立运营状态。

同时,我也设想了一些可能的方向。

1、OTC市场:我觉得这种市场才符合东财流量销售的气质,事实上国外OTC市场也是一大盈利点,但是国内制度建设不完善,目前还没有很确切面向散户的方向。

2、衍生品销售:以鲨鱼鳍等类似的产品销售,能否抢夺银行存款客户?