⑤从毛利润到净利润。毛利润扣除各类税费,再平衡投资收益和资产损益,就是净利润。

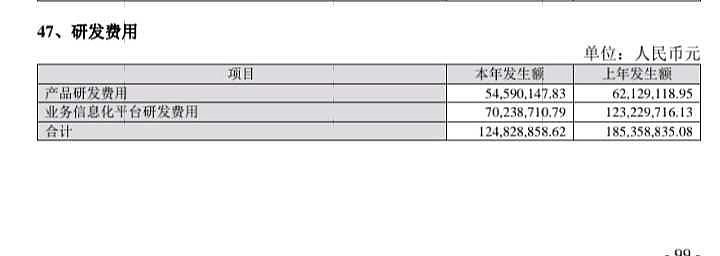

a首先,营业税、销售、研发属于窗口税费,劳动力密集型和公用型服务,调节空间不大。三项相加为46.06亿,毛利润占比27%,

Ps:地产研发聚焦产品研发,工程优化与设计,项目管理信息平台化,可以归为公用型服务支出。

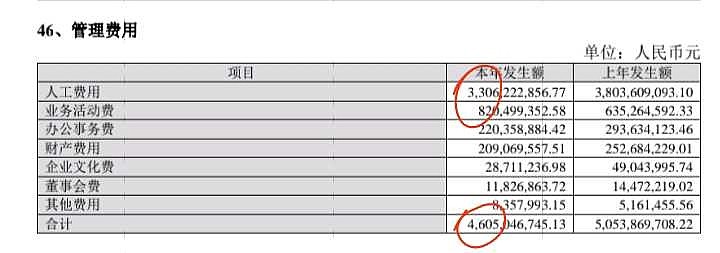

b管理费用,管理技术密集型服务,46.05亿,毛利润占比27%,按同行可比可向股东权益释放>15亿所得税前利润,前有详述。

养公司管理体系的费用等于a项三个社会子项之和,变革之迫切已经跃然纸上。行业巨变提供变革契机的同时,也更显董事会制衡必要。

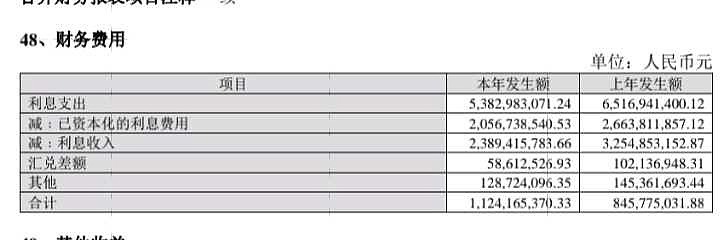

c利息。资金与技术密集型中介服务。年末有息负债为919亿,全年利息支出共计53.83亿。

*利息资本化,20.57亿,对应制造环节利息,计入存货,不影响当期利润盘点。

年报合同负债/存货=658.1/1329,3季度为929/1592,表明已收合同款对存货的覆盖率在1/2至3/5之间浮动,相应有约8-10亿利息成为非已售(收款)存货。此外,金地21至23年对存货计提的减值准备为73.21亿,非已收款部分的减值风险得到了必要反映。

*当期利息,11.24亿=(53.83-20.57-23.89)+K,即非制造环节债权债务当期冲底后产生11.24亿支出,毛利润占比6.59%,

除类现金权益之外,当期利息主要还对应其他应收应付,其中有450.1亿债权敞口在表外。过去3年,共计提了22.2亿信用减值。

表外债权是公司全国布局、小盘操股、公用代建的产物,在顺周期时扩张了公司影响力,丰富了营收形态,逆周期时相应也要承受压力。就一般偿付信用评估而言,无外乎流动性和抵押品两方面,这是信贷常识,以下具体谈谈。

一看均价/流动性。过去三年金地均价在18500元/平以上,对应大多数省会城市核心区或重点发展地区。当然,各区域城市情况各不相同,但均价越高流动性越好是不争事实,而且18500均价在未来20年不敢说绝对是人口流入区,但绝不会是人口流出区。

二看抵押物。所谓表外即非控股,母公司占比小于50%,这意味着表外合资方总资产与表内长期投资项606亿不相上下。也就是说,表外450亿债权敞口有不低于1:1的合资方抵押物。

*住开每千亿营收利息成本,将制造流通利息成本相加,本年度并表口径冲低后为37.2亿,其他营收影响较小忽略不计。市场景气时金地并表口径冲抵后可低到2字头,但由于其中包括表外债权收益,并不能反映成本的刚性。

地产业高歌猛进、粗放扩表时代的结束,意味着经济发展将在经历一段转型阵痛期之后,进入多元拉动、细致发育的时代,而这些转变,很快就会通过利差在银行报表上体現出来。

d投资损益与资产损益,前者属于流动损益,后者则是评估损益。(27.6-7)+(4-33.7)=-9.1(亿),毛利润占比5.33%,

Ps:投资收益27.6亿,减值7亿,表外为主,公允收益4亿,减值33.7亿,并表为主。

这里谈谈资产损益的长期预案。以过去5年为一个阶段,就算是水果贩子也能简单粗暴的算出来金地住开尾货因子应该是多少。金地实际上存货5年只计提了81.7亿,而且最靠前两年只计提了8.5亿,90%是后三年下行期计提。

水果贩子的粗暴尾货折算:(855+1092+884+752+574)x3%=4157x3%=124.71亿

减值缺乏战略,当期利润就很容易上窜下跳,不利于公司持续经营,也带来额外的资产调配成本,容易发生丰年铺张、荒年甩卖的事件。乔不十以为,若以营收千亿为基数按3%即30亿作为战略提留,一半税前计提,另一半可税后盈余公积。全在税前操作难度大,还会降低R0E进而影响员工绩效考核与股价,分一半税后公积在资产配置上也可以更积极。从一半一半角度看金地过去三年在利润计提的同时伴随着降杠杠,所以整体风险准备可算充分,全国布局的经营态势也算守住未失,接下来要看安全战略的长期执行,杠杆行业还是要稳健为先。

总之,税前税后加总应占营收3%,作为战备资产沉淀在上市公司里,就是小贩也懂这个道理,适当配置易变现、易抵押、绩效尚可的资产就好,关键是要有战略安全储备意识,并要在员工、股东与夯实资产之间做好平衡。

E所得税,本质上是一种财富增量转移,沿海向内陆,服务业向制造业,丰年向欠年等等。当期28.74亿,毛利润占比16.85%

下行期税收减免可以期待,但更可期待的是在工业、教育、体育以及城市各类空间资产构建上的长期减免。这些空间资产增长是地产经营增长的前提,小金在这些领域有极强竞争力。

F少数权益与普通权益,当期23.07亿和8.881亿,毛利润占比13.52%和5.2%,合计18.72%

巴老说过,股权是最贵的,很多管理人员却误以为便宜,然后巴拉巴拉讲了管理层做大做强的冲动样子好象一头满脸胀红的西班牙公牛,看看金地扩张时引入的少数权益,真的很贵。

股权和债务问题巴老颇多段子,这类问题雪球价投鲜见讨论,或许价投自诩主流,偏爱内力心法意识流,鄙视结构技法招式吧。

什么时候,当地产业各类非生产制造成本能够作为有机整体被尊重,社会窗口、公司官僚、资金中介、战备资产、所得税-少数权益-普通权益,可以不厚此薄彼,公正对待,地产业的转机才会真正出现。否则,金地在艰难期创造的这170.6亿制造业以上的社会增量信用财富究竟去哪,为何去那,终归是本糊涂账。

真实的转变,需要真实的压力,和有探索精神的群体。乔不十以为改变的一些环境因素已经具备了,而要讲到探索,乔不十还是认为观察改开前沿阵地深圳尤其是福田比较好。