一、公司的估值:

首先:人福的主要子公司拆出来。2023年主要参控股子公司如下:

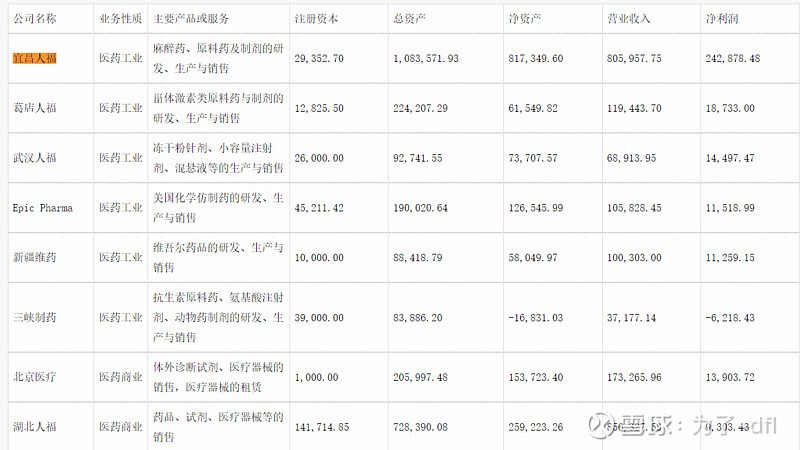

控股的(80%)宜昌人福,收入为80.59亿,占总的医药工业收入130的61.5%,利润的105%,其他主要是葛店(营收和利润都占约10%)、维药、美国子公司各(8%),三峡制药是亏损的,但是抗生素等结合非洲的投资,是可以的,毕竟不可能在非洲生产原料,只能做制剂。

重点:宜昌人福值多少钱?有个很重要的参考就是2020年8月的24亿收购李杰、陈小清、徐华斌等持有公司的13%股权,当时评估是185亿,评估基准日2019年12月31日;此处摘抄2019年的宜昌人福的财务数据:净资产35亿,营收40亿,净利润11亿;

时间来到2023年,宜昌人福的财务数据为净资产81.7亿,营收80.59亿,净利润24亿;如果公司没有分红,那么过去4年净资产增长了46亿,净利润20~23分别是15.7,18.6,20.7,24合计79亿,因此宜昌人福过去几年分红9亿(23年的24亿利润在23年底没有分红,公司总资产的增长主要是净资产增长,负债没有怎么增加);营收翻倍了,净利润是评估基准日的2.2倍;

如此,从利润角度来考虑,宜昌人福的估值应该达到410亿;

其他如葛店人福的避孕药一年也能挣1.87亿,武汉人福也有1.5亿,北京医疗的经销商特权也值钱,虽然利润有波动,但高点也有2亿,低点也在1亿以上。

新疆维药去年收入首破10亿,利润1.1亿。

因此,人福的整体估值应该在450亿朝上,每股28元;

过去五年,人福的增长非常优秀,扣非利润由5亿增长到18亿;今年一季度罕见的下降8%,增长趋势会不会中断?如果维持18亿的利润,按照医药18~20倍的PE,当前估值(287亿)仍然具有吸引力。对比恩华市盈率22倍,海思科就不说了;国药廊坊、西南没单独上市,恒瑞也没有。

二、大股东影响几何?

目前大股东股权质押要暴雷,已经被司法拍卖部分股权,还有24%不到的股权,大约80亿人民币;虽然是质押,但是仍然能享有股东权利;未来走向何方?之前传是给了国药,但是因为司法拍卖的原因,流程无法绕过,存在不确定性。

董事会已经超期服役,目前董事长和总裁由两位专业人士担任,当代系三位董事仍在,因此主要业务口应该没太大问题,经营稳定性较强。

其次,核心子公司宜昌人福有持股20%的二股东,如此重要的子公司中,只有1个老鼠董事唐磊(因内幕交易而被立案);其余人员,总裁、财务等基本都是股份的人员。

第三,除去大股东,目前第二、第三、第四大股东,合计约13%股权,是比较可信的。尤其是第二股东是董事长本人,毕竟这价值20亿的股权,很可能是其全部身家,不可能让公司乱的。虽然很多人骂买了房地产,可能真是没有办法的办法;如果不操作,背上大股东恶意占用资金,很可能未来以为大股东资不抵债,清偿得到多少,很难说,况且是没有抵押的劣后债权。

快70岁了,没有近忧也有远虑,没想到3年前收购子公司少部分股权,成了现在的稳定锚。

利益相关:20元建仓,17.6补仓;未来三个月预计不会卖出,如继续小跌至16元,翻倍加仓。

看了海思科,一个大单品,33亿收入,2亿利润市值370亿;不同是1.1类创新药。无需业绩,只需要想象空间,就可以。