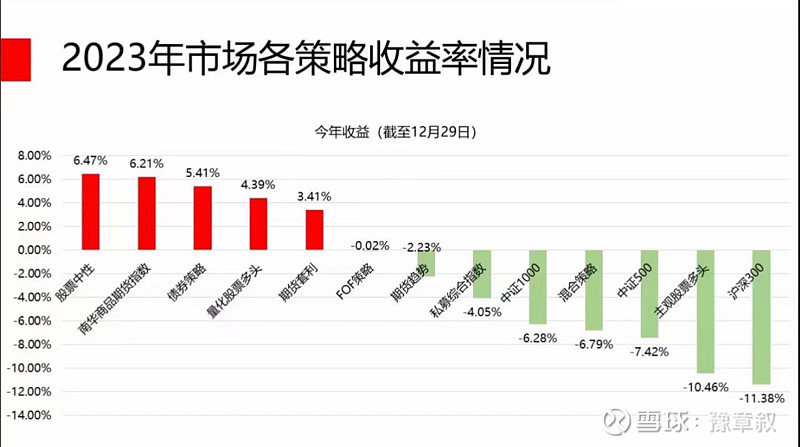

2024开篇来聊一聊市场大热的量化中性策略产品,首先我们来看看2023年市场各策略收益率情况,股票中性策略以6.47%的平均收益率摘得桂冠,大幅跑䊨各大指数和股票多头。

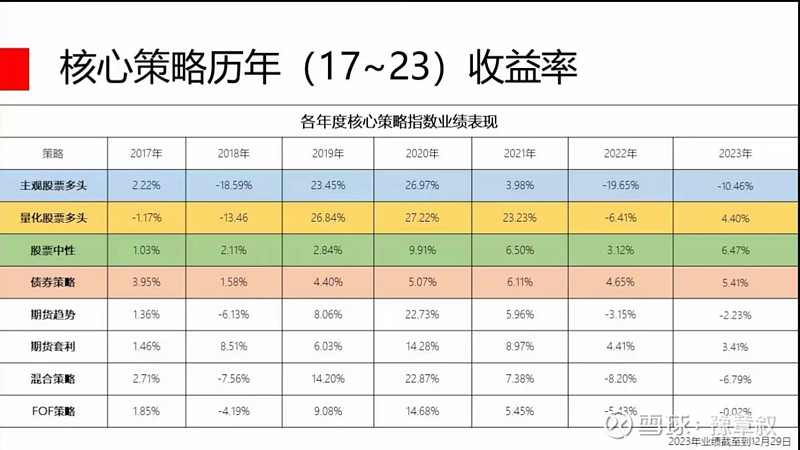

我们再来看看核心策略历年(17-23)收益率情况,类似于固收理财产品,股票中性策略经受住了七年市场行情涨跌的考验,每年都取得了正收益,所以被市场称为固收理财产品的良好替代品。

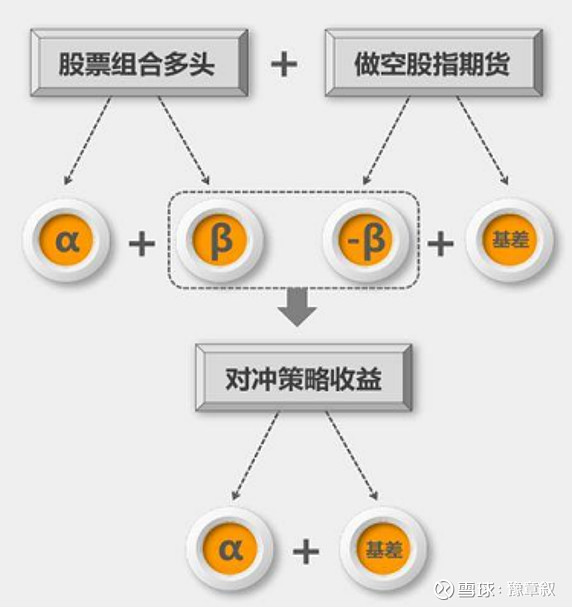

为什么中性策略能够穿越牛熊,无视市场涨跌,年年取得正益呢,正是因为中性策略通过对冲工具将多头组合的β给予对冲,以期获得和市场涨跌方向基本无关的超额收益。即市场中性策略收益=α-对冲成本(基差)。中性策略通过在股票市场买入一篮子股票做多,反手利用对冲工具,例如股指期货(IF、IC、IM)对冲掉股票的涨跌,再通过量化交易赚取股票高抛低吸的差价,所以中性策略收益与无市场的涨跌基本无关,主要看重超额α收益和对冲成本(基差),只要超额做的好,能够覆盖对冲成本,就能够取得正收益。

量化中性策略不同于股票多头和指增策略,它追求的是绝对收益,主动放弃市场β收益,稳扎稳打做好超额α收益,所以在股票市场较差的行情下,仍然能够取得良好的绝对收益。它又不同于传统的固收理财产品,不用承担信用风险,不用担心爆雷。中国股市牛短熊长,债券市场同样也需要防范信用风险,想要在投资生涯中让自己的资产取得长期复利增长,量化中性策略产品是绕不开的配置。

聊了这些多,那么我们如何去选择量化中性策略产品呢,这里给出几个参考意见。一是选择管理资金规模较大的公司,根据市场收益统计,中大型管理规模的中性策略产品的业绩更为突出。二是避开业绩大起大落,收益波动很大的公司,而是选择能够长期稳健盈利,同时回撤小的公司。三是选择中性策略产品运行时间久的公司,短期的业绩突出并不能代表未来就能取得同样的收益,而是要足够长的观察时间才能最大程度的规避风险。

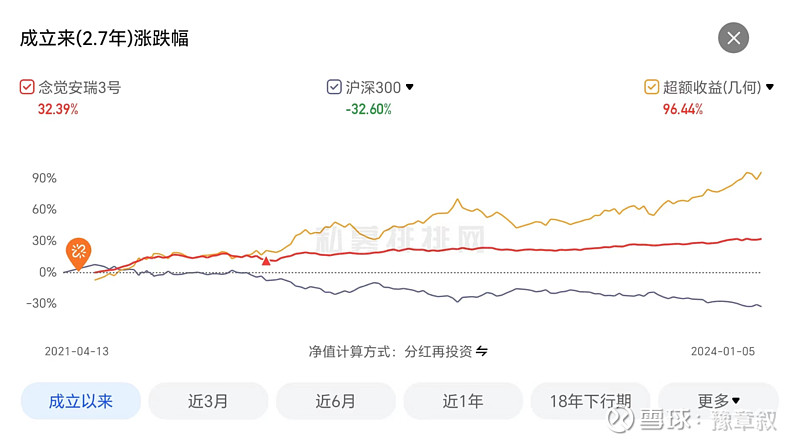

文章的最后安利一家百亿量化私募——上海念空,可追溯中性策略产品业绩5年,念觉安瑞3号收益走势如下图,成立以来收益32.39%,近一年收益8.29%,近两年收益15.33%,2023年最大回撤1.2%。