对安琪实际上没有很深入的研究,但是刷了一圈雪球,没看到质量还可以的安琪的分析。简单写写自己对年报的看法,也是督促自己慢慢深入研究,希望大家批评指正。

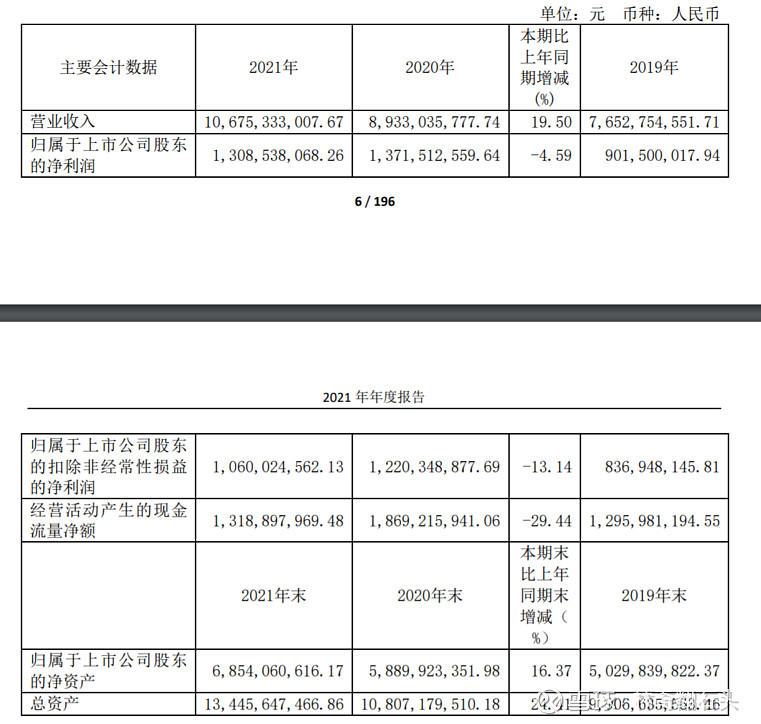

首先从全年的营收端和利润端来看,在这种环境下,公司业绩和利润端的表现还不错(但是根据前期的一份纪要,公司的口径是比目前的业绩披露要好)。

资产

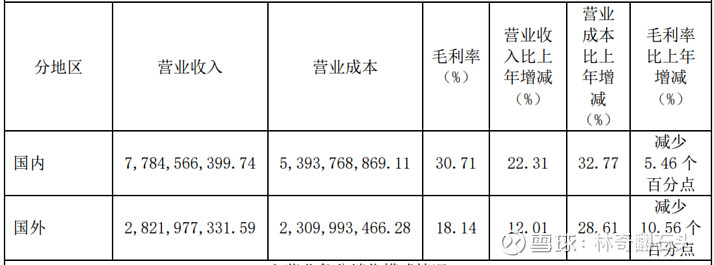

四季度的毛利率比三季度还下降了大概2.78个百分点(8000万),净利润2.91亿元(如果减去其他收益1.52亿元,仅为1.39亿元),而三季度的净利润为1.92亿元,实际上四季度经营业绩比较差。

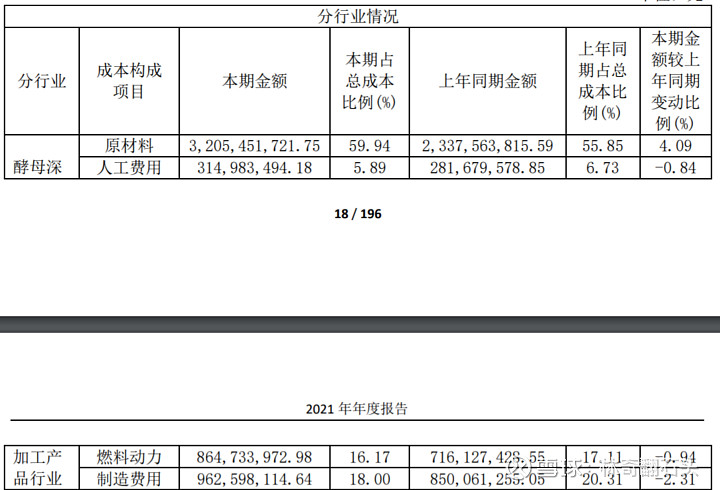

公司的口径:营业成本变动原因说明:较上年同期增加 31.56%,主要原因是大宗商品原材料、糖蜜价格上升,主营业务成本上涨所致。公司发酵总产量达到 31.6 万吨,同比增加 10.3%,这里假设是同比例上涨,原材料上涨了,多了8个多亿。

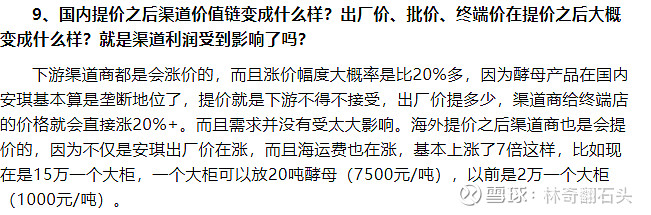

某调研纪要显示:

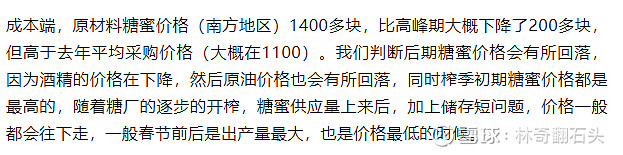

至于为何四季度提价后为何业绩没有改善。推测还是主要糖蜜价格上涨,海运费用的提升等原因。

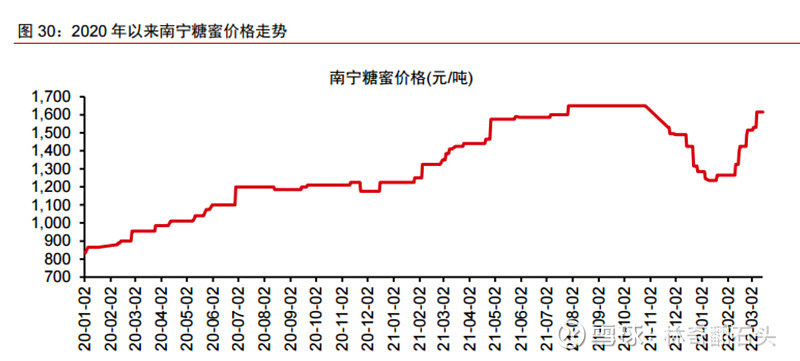

2020年:

2021年:

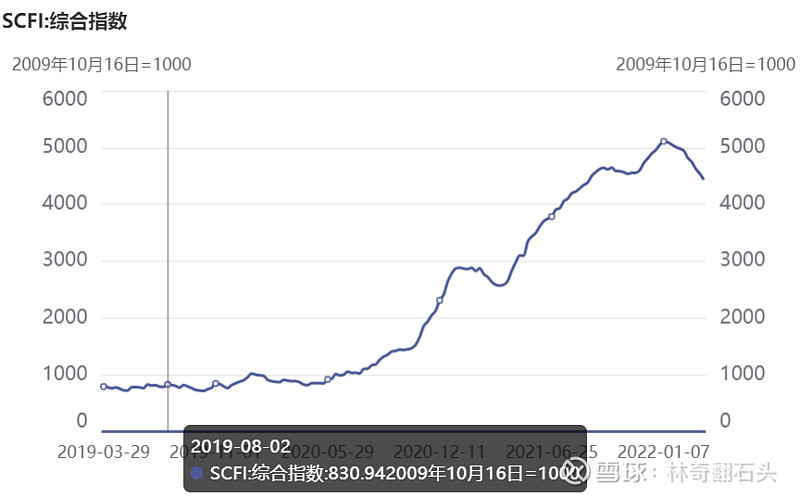

查询到上海SCFI运价指数在四季度持续增长,安琪的销售单吨收入大概为3.3万元,假设运费上涨15%,单吨运费提升0.1万元,简单换算下海外的运输费用提升2000多万。猜测安琪的糖蜜使用有一定的滞后性,四季度糖蜜成本应该比三季度更高。

未来:整体来说,目前,公司水解糖使用比例约在 10%~20%,未来可以降低对糖蜜的依赖性。公司目前是全球最大的 YE 供应商和第二大干酵母供应商,全球共拥有 12 个工厂。酵母发酵产能已达到 31.6 万吨,在国内市场占比近 60%。

根据公司披露:十四五”期间,公司将坚守“做国际化、专业化生物技术大公司”战略目标,立足酵母同心多元化,聚焦酵母、健康食品配料、营养保健食品、生物新技术、新型健康包材五大产业布局,对标卓越找差距,守正创新促发展,不断提高技术研发水平,加快建设全球化营销体系,巩固提升核心竞争力,努力缩小与国际标杆的差距,奋力实现新技术领域的突破,确保 2025 实现收入200 亿元,力争实现更高的目标。

酵母这个行业实际上是规模化、资本化、最终由创新驱动的行业,安琪在经受海外运费上涨,原材料上涨之后,依然保持这种业绩(有政府补助的影响)难能可贵