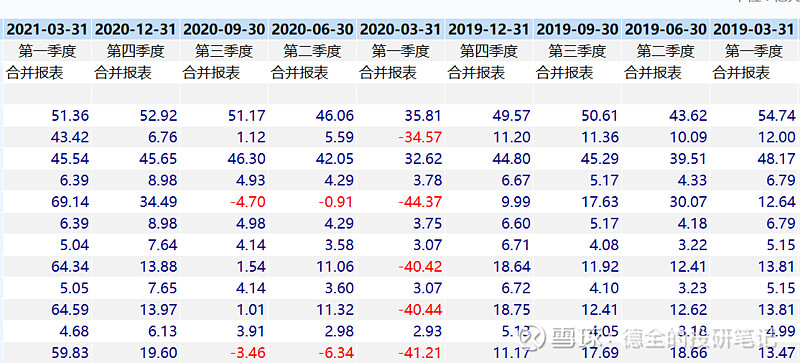

苏泊尔能否对抗原材料涨价:苏泊尔的主要原材料为铝和不锈钢:

我们可以明显看出,2007、2008、2011、2018年这几年苏泊尔的主要原材料价格上涨迅猛。

2007年年报:营收29.3亿元,同比增长39.37%,净利润1.7亿元,同比增长71.98%。原材料上涨对于公司的利润反而是增厚的,说明公司有很强的转嫁成本的能力。而且,这是在公司积极扩产的情况下的利润增厚,更显得公司的管理水平的优秀。

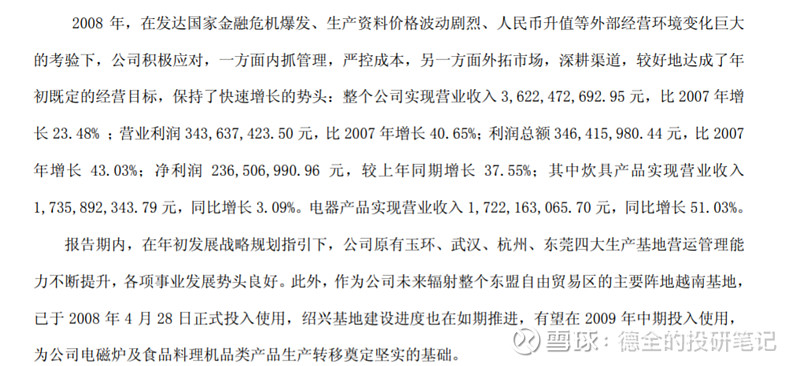

2008年:金融危机的情况下,当时苏泊尔是以内销为主,营收36.2亿元,同比增长23.48%;净利润为2.4亿元,同比增长37.55%。在金融危机的情况下和原材料剧烈波动的情况下,公司仍然保持利润增速超过营收,非同一般的能力!

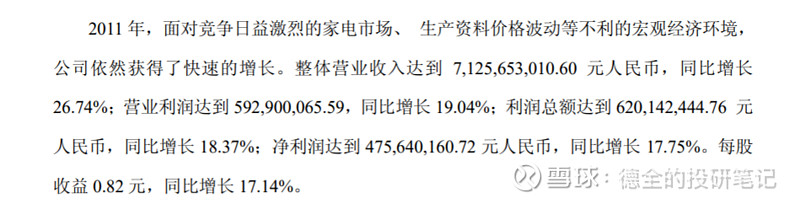

2011年:营收71.3亿元,同比增长26.74%;净利润为4.8亿元,同比增长17.75%.这一年也确实利润增速没有超过营收增速,主要原因还是竞争日益激烈以及外销毛利率下降。

2018年:营收为178.5亿元,同比增长22.75%。归母净利润为16.70亿元,同比增长25.92%。说明原材料对公司的影响并不大。

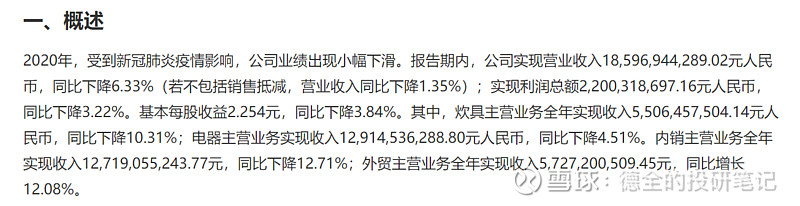

2020年:疫情极端考验下:营收185.9亿元,同比下降1.35%,归母净利润18.46亿元,同比下降3.84%。极端的疫情情况以及原材料大幅上涨,对公司的影响并不大。但是,我们看到,外销的营收是57.3亿元,同比增长12.08;毛利率19.70%,比上年还增长0.87个百分点,因此对利润的影响主要还是来自于内销疫情的不景气,猜测是由于苏泊尔的产品主要是炊具、电器等,明显看到财报中2020年Q1出现巨幅下降。2020年,九阳、小熊等主要是小家电,受益于疫情,增速比苏泊尔快。而美的、格力等产品主要是大家电增速都较缓慢。