今年1月19日,招商银行发布了2023年业绩快报。

没有太大惊喜,也没有惊吓,在这样的大环境下能稳住基本盘,就已经很不错了。最大的悬念在于,招行能不能提高分红率,从已经是行业最高的33%进一步提高。

毕竟,往大了说,有监管部门鼓励上市公司多分红的大方向,往小了说,平安银行已经大幅提高了分红比例,作为行业的优等生总不能落后吧?何况在资产增速放缓、资本充足率充沛的阶段,也完全具备提高分红率的条件。

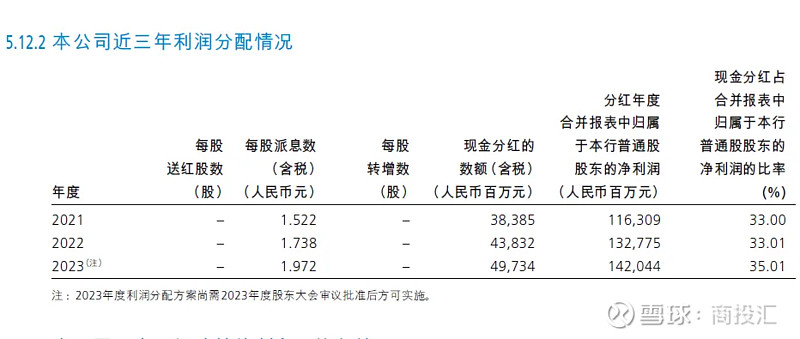

谜底在3月25日揭晓,根据招行的2023年报,公司将派发超497亿元现金分红,占当年归母净利润的35%,同比增长超13%。

每股1.972元的分红,相比于招行股票3月25日31.35元的收盘价来说,股息率高达6.3%!在招行存钱好,还是买招行股票好?高下立见。

一直以来,招行非常重视股东回报,在2020年招行大幅提升了分红比例,从之前的30%提高到33%,成为行业的最高比例;四年之后,再次提高到35%,遥遥领先同行。

招行的繆董事长在27日的业绩交流会上说道,“(分红率)既然提高了,就没打算下来”,这也给投资者吃了个定心丸。

在为高分红而欢呼之余,更是要理性看待招行在经营上遇到的压力和挑战,毕竟营业收入多年来首次下降(上次还是2008年金融危机之时),只是靠“紧衣缩食”才勉强挤出了6%的净利润增速,这个业绩的含金量显然是不足的。

不足之处

从这次的年报看,主要有如下问题:

—遭遇宏观经济和资本市场的“双杀”,“弱周期”梦想受阻。

—净息差持续下滑,叠加生息资产规模增速放缓,拖累净利息收入。

—手续费佣金收入的业务线几乎全部下滑,寄予厚望的表外业务表现不佳。

1)周期性

对于银行业来说,与宏观经济、利率、股债市场的波动息息相关,银行的经营业绩往往有很强的周期性。

招行一直有“弱周期”的梦想,希望在稳定的表内业务(净利息收入)之外,打造更多的表外业务(手续费佣金收入),以此来弥补表内业务的周期性,从而整体的业绩表现更具韧性。

在2021年,之所以资本市场给予招行远超银行业的估值,就是相信其表外业务特别是财富管理业务的前景。

然而,2023年LPR下调、实际利率下降、有效信贷不足等导致表内业务承压,同时股债市场不景气,导致财富管理、资管、托管等表外业务下滑,总体上算是遭遇了“双杀”,离弱周期的梦想还很遥远。

对招行来说,现在还无法逃离行业共同的周期性,只能希望自己多努力,在同样的大环境下比同行好一些,然后静待周期的反转。

2)净息差

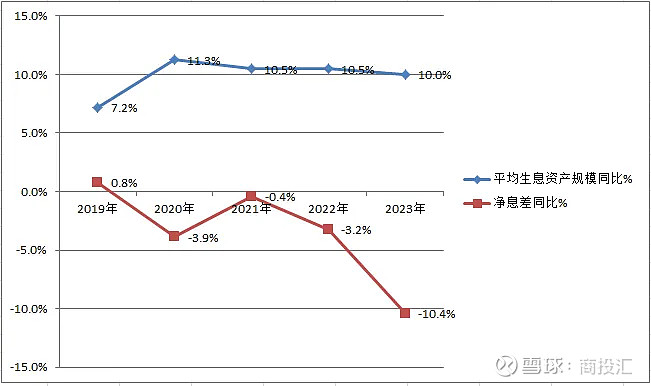

最近几年,银行业面临同样的问题是净息差持续下滑,从而拖累了净利息收入。相比同行,招行的净息差一直是比较高的,但依然避免不了持续下滑的趋势,特别是去年,生息资产的规模增速已经无法弥补净息差的下滑,“以量补价”的逻辑不再。

2023年,招行平均生息资产增长约10%,而净息差下滑10.4%,导致净利息收入同比下降。

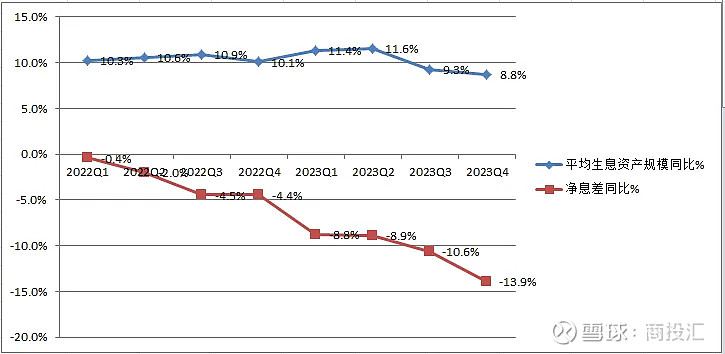

如果过去两年分季度看,这种下滑趋势更加明显。像2023年四季度,平均生息资产规模增长8.8%,而净息差下滑达到13.9%,最终导致净利息收入下降了6.8%。

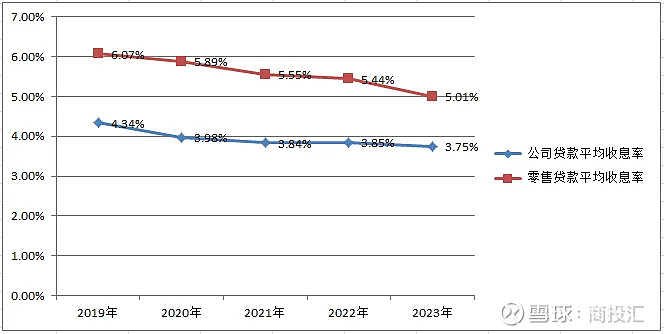

净息差的下滑,主要是来自于贷款利率的下降。下图是2019-2023年招行对公和零售客户的平均贷款利率,显然是一路下滑的。

这一方面是LPR贷款定价利率的调整,另外就是有效信贷不足的大环境下,银行房贷的竞争更加激烈,从而导致实际利率下降更多,当然也有主动调整信贷结构的影响。

在存款方面,企业端投融资意愿不足,活期存款派生少,零售端个人风险偏好降低,对中长期定期存款的需求提升,整体上存款定期化趋势明显。虽然存款利率有所下调,但利率更低的活期存款占比在下降,从而综合的存款利率成本并没怎么下降。

比如2021年,招行的公司存款中,活期占比62%,在零售存款中,活期占69%。而到了2023年,在公司存款和零售存款中,活期占比都下降到57%,这显然会拖累存款成本。

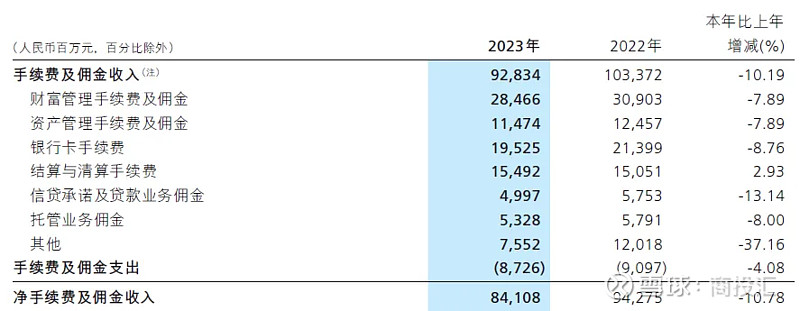

3)手续费及佣金收入

在非利息收入中,手续费及佣金收入是招行战略转型的关键。

然而2023年,几乎所有相关的业务线都全线哑火,包括了财富管理(基金、信托、理财、证券代理收入),资产管理(招商基金、招银国际、招银理财、招商信诺资管)、银行卡手续费等。

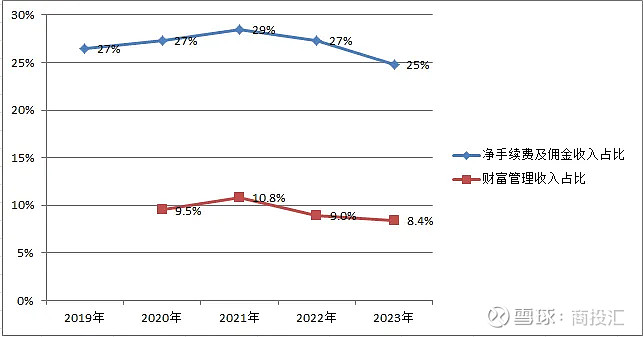

净手续费及佣金收入、财富管理收入在总收入中的占比,也一直被视为招行转型成功的标志,毕竟这个比例领先同行。

然而,相比于2021年,净手续费及佣金收入的占比,从29%下降到现在的25%;财富管理收入占比,从10.8%下降到现在的8.4%。

从公司口径的财富管理来说,2021年的代理基金收入达到128亿元,而2023年只有52亿;代理理财收入,从2021年的59亿下降到现在的53亿;代理信托,从69以下降到32亿。

基金方面,新发权益基金很难卖,存量部分去年也开始降费;理财方面,虽然规模还能正增长,但薄利多销的现金、固收类占比居多;信托方面,整个信托业都萎靡的不行。

要不是代理保险业务的增长,财富管理收入会更难看,然而随着今年银保佣金新规的实施,已经指不上保险收入的“单兵救主”了。

一些亮点

2023年,招行虽然面临了诸多挑战,但更多是行业共同的问题,相比同行招行还是绝对的优等生。

在困难时期能够主动压缩费用、拨备家底足够厚也能调节利润,再加上资产质量比较扎实,这都为平稳熬过行业下行周期提供了保障。最主要的,招行的客群、资产规模还在稳步增长,等上升周期到来就会迎来爆发。

1)人在,钱在

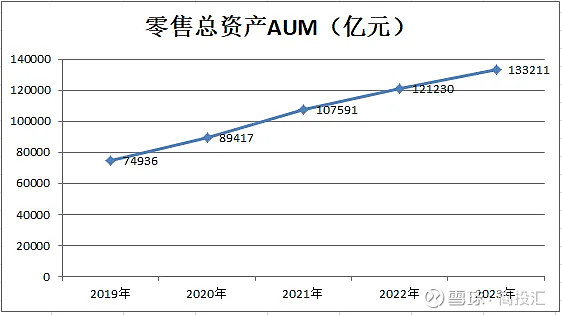

招行的零售客户,从2019年末的1.44亿户,增长到2023年末的1.97亿户。同一时期,金葵花及以上客户数,从265万增长到464万;私人银行客户数,也从8.16万增长到14.88万。

招行零售客户的总资产(AUM),从2019年末的7.5万亿元,增长到2023年末的13.3万亿元。

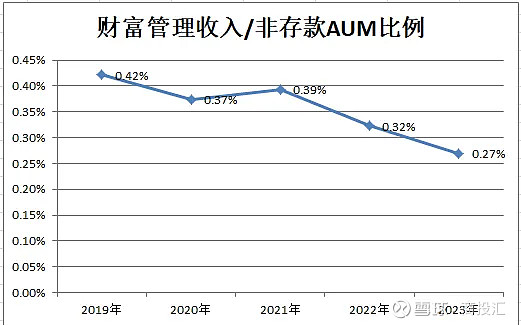

为什么客户数、资产额都在增长,而2023年的手续费及佣金收入减少了呢?如果按照公司口径的财富管理净收入,除以零售总资产AUM(剔除存款余额),就会得到一个财富管理净收入比。

2019年,这个数字是0.42%,相当于客户有100元的理财、基金、保险等总资产,招行从中赚取了0.42元的手续费及佣金。而之后这个比例逐年下降,到2023年变成了0.27%。所以说,就是零售客群的资产都还在招行,就是不那么好赚钱了。

这里面除了减费让利,更主要是结构性的调整,比如原来客户风险偏好高,手续费率较高的权益类基金和理财配置比较多,而现在更多的钱变成了短债基金和理财等费率较低的产品,自然会影响招行的净收入。

不只是零售AUM,招行的资管和托管余额,在2023年也是上升的,也是受制于费率优惠的影响。

当然这只是阶段性的,只要人在、钱在,等大环境回暖,客户风险偏好提升,这部分的收入就会赶上来。

2)以丰补歉,家底厚

银行业是利润在前、风险在后,所以需要提前计提拨备,做到以丰补歉,好年景下攒下的余粮,在坏年景的时候能够拿出来用。

招行在这方面的安全垫非常充足, 2023年末贷款损失准备2695亿元,不良拨备率超过437%,可以说是家有余粮心中不慌,在必要的时候还能释放利润,平滑业绩波动。

银行是消耗资本的行业,往往需要把净利润补充到资本金中,以维持信贷规模的增长,而招行期末的核心一级资本充足率达到13.73%,这也是持续稳定高分红率的保障。

3)资产质量扎实

招行号称要打造“堡垒式”的资产负债表,其资产质量比较扎实。期末不良贷款率0.95%,不良贷款生成率1.03%,正常贷款迁徙率1.21%,总逾期贷款占比1.26%等,都处于较低的水平。

对于房地产、地方债、信用卡等不良贷款,也进行了及时的暴露和关注。同时积极调整贷款结构,在零售端,小微贷款、消费贷快速增长,在对公端,制造业、科技行业的贷款增长快,紧跟国家发展步伐。

4)积极控费

在行业逆风期,就要刀口向内控费了。招行2022年员工费用706亿元,2023年小幅减少到703亿元,但总员工数数量,从112999人增长到116529人,多了3530人,人均费用大约降低了2万元。

按照绩效薪酬追索扣回机制,2023年追索扣回的员工有4415人,总金额4329万元,基本上每人追回了1万元。

在压缩费用的同时,招行并没有减少对信息科技的投入。2023年依旧投入了141亿元,占收入的4.6%,科技人员的占比维持在9.1%,这在AI科技的变革时代尤为重要。

展望2024年,无论是表内还是表外业务,银行业的收入依旧承压,招行能够做的也只是比同行好一些,但毕竟家底儿厚,想挤出点利润保证明年的分红增长还是没问题的。

对于投资者来说,有了稳定、可持续的分红,也能陪伴公司度过下行周期,静待未来上行周期的增长。

(全文完。文中数据来自招行年报,本文不代表任何投资推荐。)