小熊电器值得低吸吗

——家电行业分析比较

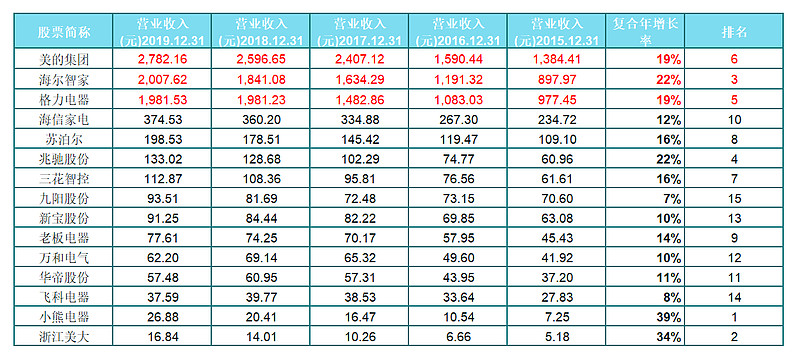

同花顺行业划分家电行业共65只股,从中筛选出优选的家电股。筛选条件:15-19年营收正增长,15-19净利润正增长。从之筛选出了15只优选个股用于分析。

不管从营收,2019年美的集团2782亿,格力电器1981亿,海尔智家2007亿位列前三甲。

还是净利润上,2019年格力电器246亿,美的集团242亿,海尔智家82亿。远远领先其他公司一条街。

虽然海尔智家和格力电器营收上旗鼓相当,但是格力电器的净利润高于海尔一个档次。所以格力净利润247亿也远远高出海尔利润82亿一倍多。美的电器虽然营收高于格力,但是净利润也2019年差不多。

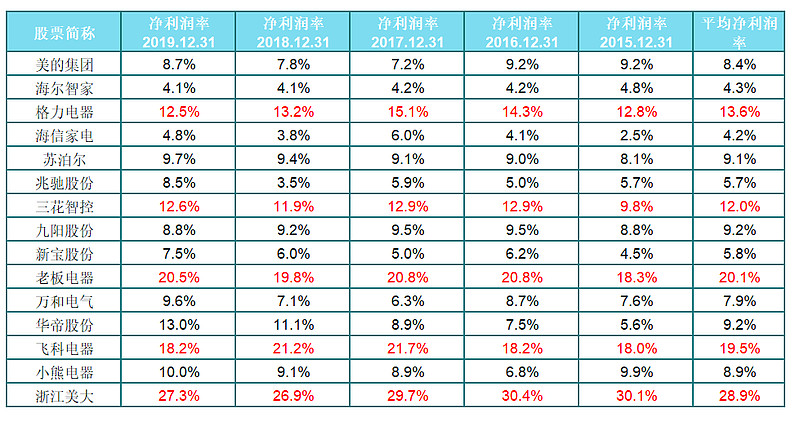

从净利润率上看,超过10%以上净利润率的有格力电器/三花智控/老板电器/飞科电器/浙江美大,表现比较优秀。

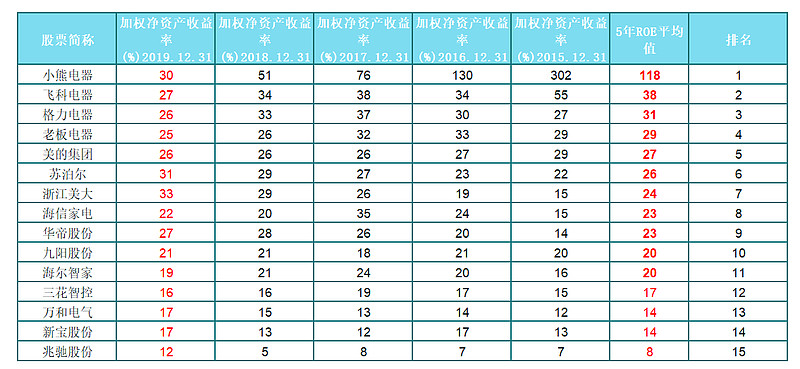

从加权净资产收率上看,表现各异。小熊电器/飞科电器ROE逐年降低。浙江美大/华帝股份/苏泊尔ROE逐年上升明显。其他的个股ROE整体比较平稳,近几年波动不是很大。

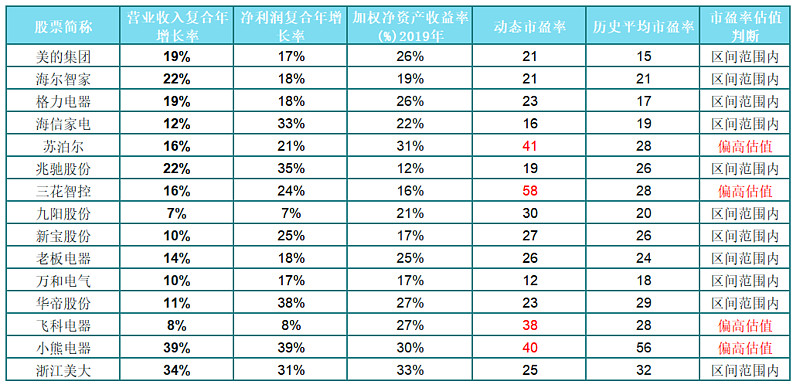

参照之前我自己的标准。假设历史平均市盈率X,给与市场波动市盈率估值区间0.5X-2X,市盈率0.5X以下为明显低估,市盈率0.5X-7X之间为偏低估值,由于中国是典型的牛短熊长,所以在牛市时允许适当的高估值,上阈值往上,非对称取值。故设定市盈率0.7X-1.5X之间为合理估值,市盈率1.5X-2X为偏高估值,2X以上为明显高估值。

家电行业整体目前整体市盈率28倍。历史平均市盈率26倍。整体家电行业估值并未高估。

目前高于平均市盈率的也仅苏泊尔/三花智控/飞科电器/小熊电器。其他个股也仅在历史平均市盈率区间范围内。

小熊电器作为互联网小电器的新秀,不管营收增长率还是净利润增长率均位于家电行业前列,但是净利润率9%在行业内也一般,目前市盈率40倍也是高于行业平均值28倍偏高。2020年1-9月的净利润增长率92%,营收增长率45%。但是作为一颗新星,如果股价未来在区间范围内止跌企稳的话,个人认为还是值得低吸的。