一、市盈率分析

市盈率这块历来众说纷纭各有各的标准,下面就说说我自己的标准吧。假设历史平均市盈率X,给与市场波动市盈率估值区间0.5X-2X,市盈率0.5X以下为明显低估,市盈率0.5X-7X之间为偏低估值,由于中国是典型的牛短熊长,所以在牛市时允许适当的高估值,上阈值往上,非对称取值。故设定市盈率0.7X-1.5X之间为合理估值,市盈率1.5X-2X为偏高估值,2X以上为明显高估值。

基于以上定义,对市值超千亿,白酒营收和利润靠前六个股做重点分析。

目前市盈率48倍,历史平均30倍。参照,给与合理市盈率区间15-60倍。

故目前并未见明显高估值泡沫。

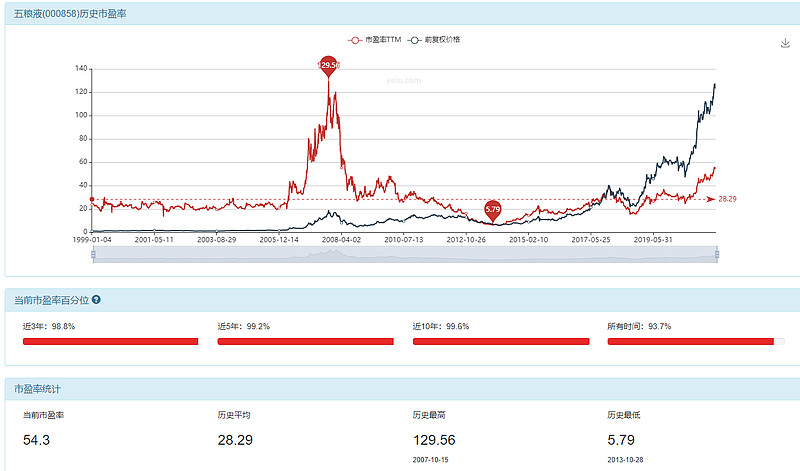

目前市盈54倍,历史平均28倍。参照,给与合理市盈率区间14-56倍。

故目前已接近合理估值区间上阈值。

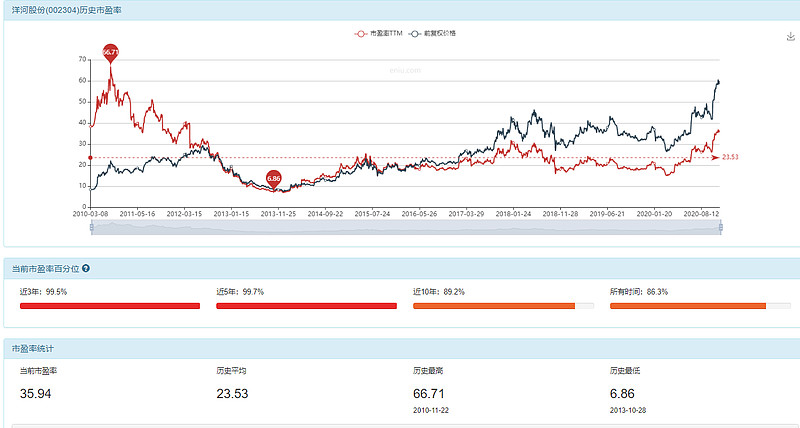

目前市盈28倍,历史平均23倍。给与合理市盈率区间11-46倍。

故目前在合理估值区间内运行。

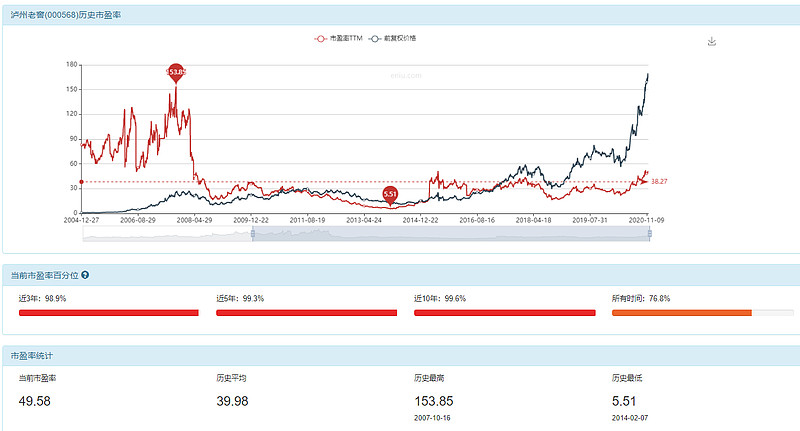

目前市盈44倍,历史平均40倍。参照,给与合理市盈率区间20-80倍。

故目前在合理估值区间内运行。

目前市盈69倍,由于历史1998-2000严重偏离,故取2005-2020年历史平均市盈率41倍。参照,给与合理市盈率区间21-80倍。目前已接近合理市盈率区间上阈值。

目前市盈54倍,由于历史2004-2006严重偏离正常值,故取2010-2020年历史平均市盈率33倍。参照,给与合理市盈率区间16-66倍。故目前已接近合理市盈率区间上阈值。

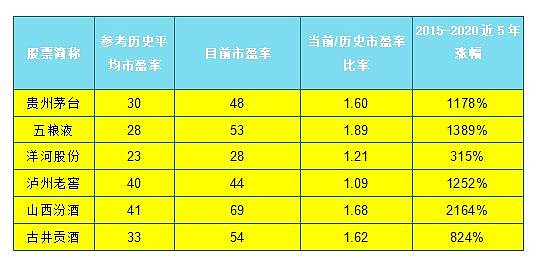

市盈率排名

山西汾酒69倍>古井贡酒54倍>五粮液53倍>贵州茅台48倍>泸州老窖44倍>洋河股份28倍

二、营收分析

来横向比较一下白酒六股。其中贵州茅台已远远领头,五粮液业稳居第二,洋河股份逐渐被后面的三个小弟追赶,差距也越来越小。从近5年营业收入增速看:

洋河股份增速只有57%,而其他个股5年内营收均翻倍以上,洋河已远远落后其他个股。

三、净利润分析析

从近利润看,贵州茅台和五粮液仍然遥遥领先。洋河股股份但毕竟瘦死的骆驼比马大,仍然稳居第三。但前三季度泸州老窖净利48亿与洋河的72亿差距也越来越小。

从近5年净利润增速看:

洋河股份净利润增长也远远落后其他个股。

四、小结

不管从营收,净利润等数据来看。贵州茅台稳居龙头,五粮液占据第二预计近五年格局不会变化。山西汾酒和古井贡酒、五粮液市盈率已偏高估值。

山西汾酒69倍>古井贡酒54倍>五粮液53倍>贵州茅台48倍>泸州老窖44倍>洋河股份28倍

洋河股份单从营收数据看的确落后,表现不佳也属自己作死,但从行业看白酒整体估值抬高的情况下,洋河市盈率也仅平均值左右。处于行业内较低估值,唯一市盈率为超过30倍的个股,还是有望补涨的。