如果只能用一个财务指标来衡量企业的好坏,必然是净资产收益率

今天讲的财务指标绝对是重磅,没有谁不关注这个指标。

鼎鼎有名的“净资产收益率(ROE)”。

如果,只能用一个财务指标来衡量企业的好坏,必然是“净资产收益率”。

这家伙外号是真多,容我一一道来。

又名:“股东权益报酬率、净值报酬率、权益报酬率、权益利润率、净资产利润率”

其实这就跟背英语单词一样,理解起来就很容易搞清楚这么多外号。

首先,收益、报酬和利润这三者本就是差不多的意思;

然后,净资产、净值和股东权益这三者又可以理解为一个意思,净资产和净值说的就是企业真正的家当,股东作为企业的主人,家当这些东西当然就是股东的权益。

所以你看这样一说,这些外号是不是就是一个意思,你要愿意,用“收益、报酬、利润、净资产、净值、股东权益”这六个词再组几个用来命名也可以。

净资产收益是企业税后利润除以净资产得到的百分比率。

计算公式为:

净资产收益率(ROE)=净利润/净资产

这个公式看起来很简单,就是投入多少资产赚回来了多少钱,再通俗一点就是股东投入1块钱,企业能赚多少利润。

所以很显然这个指标越高越好,谁不想赚更多的钱?

但是简单的公式背后,去深挖企业获得利润的关键因素,却一点都不简单。

有一套体系叫“杜邦分析体系”。

这套体系名气极大,他最关键的核心就是研究“净资产收益”这个东西。

我们用这个指标的时候,有一个重点需要注意,那就是企业的负债。

因为负债是可以带来收益的,借钱投资当然会获得净利润,但是净资产又是不包括负债的。

我们都知道总资产=负债+股东权益。

而股东权益也就是“净资产”。

所以负债会拉高净资产收益率。

这也是我们真正要探索企业净资产收益率背后的关键点,依然还需要对计算公式进行改造。

还是“小学数学知识”。

经过这么一演变,有没有觉得似曾相识?

如果没有,说明前面的文章没看进去,或者忘记了。

实际上分解成的这三部分另有玄机。

第一部分就是“销售净利率”。

销售净利率=净利润/销售收入

第二部分就是前天讲的“总资产周转率”。

总资产周转率=销售收入/平均总资产

第三部分是没讲过的,叫“财务杠杆”。

财务杠杆=平均总资产/净资产

顺便讲一下财务杠杆,其实很简单。

总资产=负债+净资产

财务杠杆表达的就是企业的负债情况,很明显这个数值只会大于等于1.

如果等于1,说明企业没有负债,所有资产都是股东的。

如果大于1,说明企业有多少负债,大了多少,就有多少负债。

我们把三部分放到一起来看:

净资产收益率(ROE)=销售净利率×总资产周转率×财务杠杆

是不是有很直观的感受了?

啥?还没有?

那再换个更直观的。

净资产收益率(ROE)=效益×效率×负债系数

这下总直观得不能再直观了吧。

效益代表着企业赚钱的能力;

效率代表着企业赚钱的速度;

负债代表着企业经营的风险。

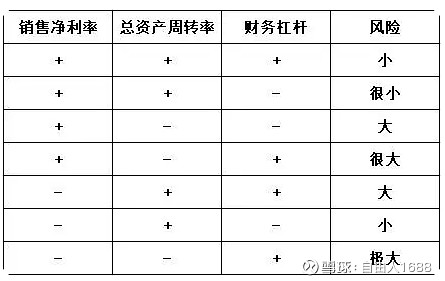

很多人觉得净资产收益越高越好,但其实不是这样的,也要看收益率高的原因是什么,我做了一个表格:

你看表里的七种情况都可能会让净资产收益变高,难道七种情况都是好事吗?

显然不是,每种情况都代表着不同的风险等级。

这种风险等级没有亲身做过生意的人是不可能知道的,这也是很多专业知识很扎实的基金经理,依然会踩坑的原因。

这个表,网上一定没有,希望大家重视保存,这是我根据自己经商经历,摸索出来的风险意识,不管认不认可,信不信,都是事实。

也因为净资产收益率这个东西太普遍让人接受了,影响很大,所以才做了这张表,多说几句,真的很多时候净资产收益率看起来不错,但其实埋着雷。

我解释一下这七种情况。

第一种:净利率增长,周转率也提高,效益和效率双高,肯定是好事,这个时候尽管负债也在提高,但是没关系,负债能赚回来更多的钱,所以风险不大;

第二种:净利率增长,周转率也提高,同时负债还在降,说明企业越来越赚钱,能够不靠借钱,单靠自己赚回来的钱持续发展,这种企业当然很优秀,风险很小;

第三种:净利率在增长,但是周转率和负债都在下降,这种企业有两个极端,如果是产品竞争力在不断提高,但是产能有限,导致周转率不高,这是好的,典型的就是“茅台”,但是还有一种极端,那就是企业牺牲效率,强行提高产品的单价,就算产品卖不出去,也要把价格卖起来,这种企业其实是有风险的,如果产品不够强大,很快就会转为第四种情况;

第四种:净利率在增长,周转率在下降,同时负债还越来越高,这种企业大多属于“强撑型”,产品并没有多高的竞争力,为了保住价格,不得不牺牲效率,但是经营实在困难,又不得不负债经营,比如奢侈品牌,单价巨高,但是一旦市场不认,总不能把奢侈品的价格卖成大众成品价格,这类企业如果不提高自己的管理运营能力,风险其实很大;

第五种:净利率在降低,但是周转率在提高,同时负债也在上升,这种企业明显就是“批发”性质的企业,比如“超市”,由于产品利润不高,靠的是“薄利多销”,如果竞争激烈,还必须靠负债维持规模和效率,这种企业的现金流极其重要,如果死的话,几乎都会死在现金流断了的原因上,比如“永辉超市”,但是如果现金流良好,利润也足够维持庞大规模的运转和自身发展,比如“沃尔玛”,那也没问题。

第六种:净利率在降低,但是周转率在提高,同时负债也在下降,这种情况跟第五种情况很相似,唯一不同的是自身有造血能力,尽管也是单个产品利润低,也是靠薄利多销,但不需要依赖负债,做成功的大型超市就属于这种情况,比如“沃尔玛”,还有“芙蓉兴盛”也算。

第七种:净利率在降低,周转率也在降低,但是负债却在上升,这种情况只有一种企业是正常的,那就是“银行”,除此之外用这种高杠杆模式运营的企业,风险极大,尤其是这种企业很多都估值比较便宜,从而吸引很多投资者,但是请注意,一旦出问题,那就是大问题,必将损失惨重,尤其是在目前这种经济形式下。

总结来说:

销售净利率靠的是产品竞争力;

总资产周转率靠的是人的管理能力;

所以产品好的同时,人的能力也强,不管负债怎么样,风险都不大(第一、二种情况);

但是产品好的同时,人却不怎么样,我是不看好这类企业(第三、四种情况);

如果产品不够强大,但是人的能力很强,这个时候如果依赖负债,也有风险(第五种情况),如果不依赖负债,有可能就是潜力股(第六种情况);

至于产品不行,人也不行,买回来当大爷供着吗?(第七种情况)

不把文章弄得太长了,其实要把净资产收益率细致化地分析清楚,分析到位,这篇文章肯定是不够的,没关系,我们就当先入个门,只要持续学习,坚持下去,自己的学习体系+投资体系自然慢慢额度就出来了,这比复制别人的东西要强一千倍,一万倍!

好啦,今天只讲了一个关于企业盈利能力的财务指标,我修改过的计算公式和做得表格的重点中的重点,一定要都记录一下。