关注

梅花生物(600873)企业分析及估值(完整版)

公司简介:

梅花生物科技集团股份有限公司的主营业务为氨基酸系列产品、味精、谷氨酸等产品的生产和销售;公司的主要产品有食品味觉性状优化产品、动物营养氨基酸类产品、人类医用氨基酸类。

一、企业分析

1、基本情况

梅花生物(600873)全称梅花生物科技集团股份有限公司,于1995年2月在上交所主板A股上市,位于 拉萨市金珠西路158号阳光新城11幢5号 ;大华会计师事务所(特殊普通合伙)为梅花生物出具了标准无保留意见的审计报告。

主营业务:专注于利用生物发酵技术进行研发、生产和销售多种氨基酸产品。

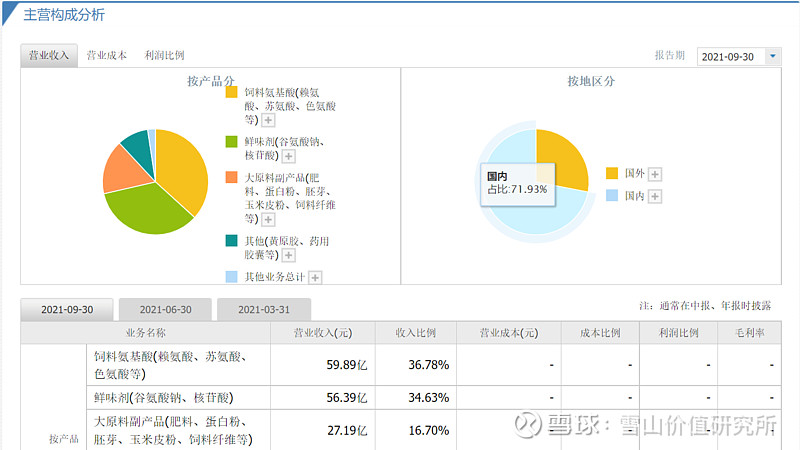

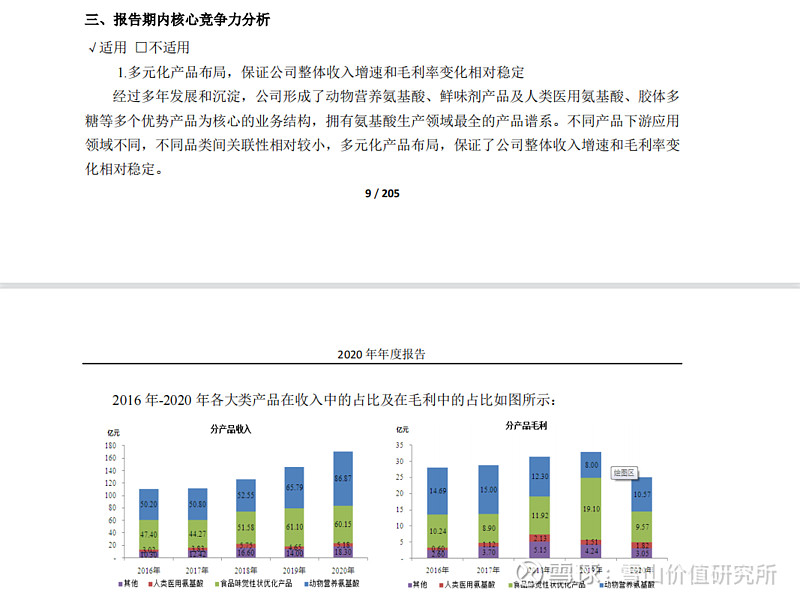

由下图可知,按产品分,饲料氨基酸(赖氨酸、苏氨酸、色氨酸等)营收占比为36.78%,鲜味剂(谷氨酸钠、核苷酸)占比34.63%;按地区分,公司的产品国内营收占比71.93%,国外营收占比28.07%。

二、行业分析

1、梅花生物(600873)所属食品饮料 -- 食品加工 -- 调味发酵品行业。

2、梅花生物(600873)所属调味发酵品行业,我国调味品、发酵制品行业收入从2017年的3137亿元增长至2019年的3784亿元,年复合增长率达9.82%。由于今年年初受新冠疫情的影响,人们外出就餐的频率减少,更多居民选择在家就餐,导致调味品销售额激增,预计2021年将达3980亿元,增长水平将会放缓。

3、调味发酵品行业发展趋势

2020年中国调味料市场规模达到3950亿元。疫情使餐饮消费从外食转向家庭烹饪场景,提升了C端调味品需求,多家C类调味品企业在疫情期间收入保持了良好增长。并且中国调味品产业市场发展前景依然十分广阔,市场空间方面红海和蓝海并存。2020年受新冠疫情影响,调味品产业在一定程度上受到冲击。作为传统制造业产业,调味品企业疫情期间遇到了员工复工难、安全防护难等问题。但作为消费者饮食消费的必需品,调味品产业具有较强的抗风险能力。随着疫情后的复工复产,同时基于调味品企业近几年在生产流程上的智能化、自动化布局,调味品企业生产线能力将持续攀升,未来产业的总体生产能力与产品品类将进一步扩大。

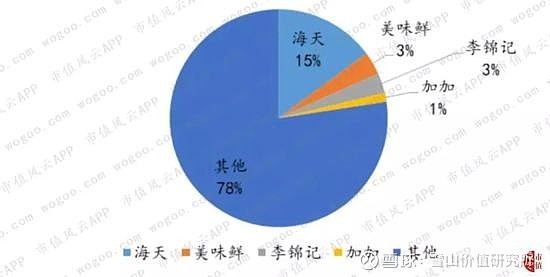

4、调味发酵品行业竞争格局

调味发酵行业前五名市场占有率并不是很高,只有百分之22%左右,千禾味业的的年收入大致为9.53亿元,增长率为7.39%。

三、商业模式

1、由梅花生物的官网得知,公司的客户是普通民众。

由近三年,各季度营收来看,存在明显的淡旺季之分,第四季度为旺季,第一季度为淡季。

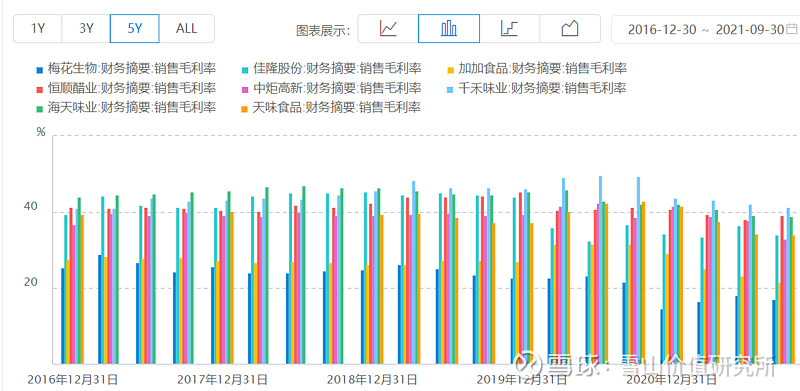

2、由下图可知,公司的毛利率处于同行业较低水平

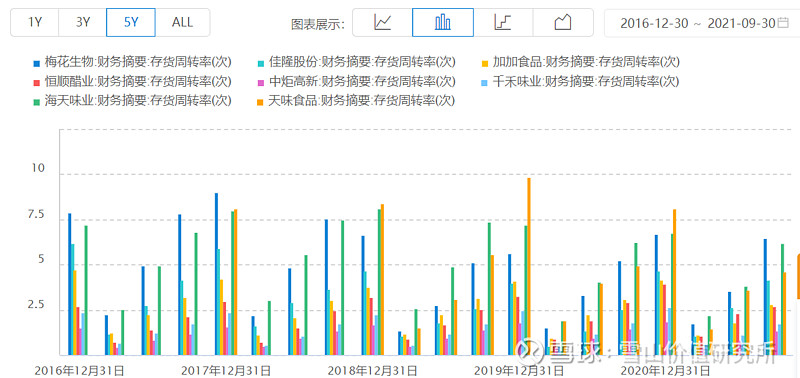

由下图可知,存货周转率大于7,存货周转率较高。

3、核心竞争力

四、护城河

梅花生物具有品牌优势护城河,文化优势护城河,独特资源优势护城河。

五、团队

1、由下图可知,实际控制人以及最终控制人是孟庆山、王爱军、何君(持有梅花生物科技集团股份有限公司比例:27.55、2.30、0.76%)

2、核心成员履历

3、核心团队注重研发,由下图可知

六、其他风险分析

1、股权架构

2、质押,减持均不存在问题。

存在质押情况,但质押比例较小。

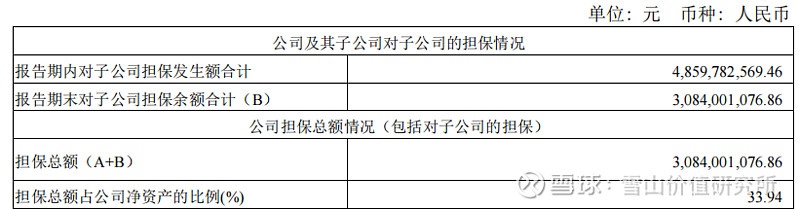

存在担保问题,担保比例为33.94%,比例较大。

七、财报分析

1、看总资产,判断公司实力及扩张能力。

近五年来看,公司很可能处于收缩或者衰退之中。

2、看资产负债率,了解公司的偿债风险。

由近五年来看,偿债风险较小,但在特殊情况下依然可能发生偿债危机。

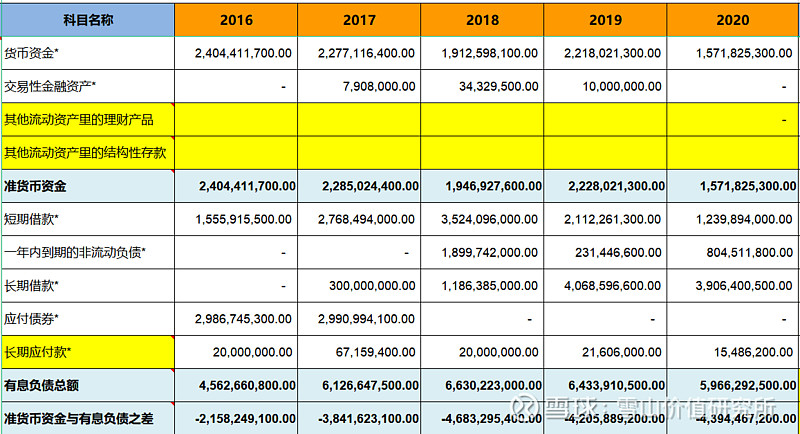

3、看有息负债和准货币资金,排除偿债风险。

由近五年来看,准货币资金与短期借款、长期借款金额都很高,公司可能没有钱。

4、看“应付预收”减“应收预付”的差额,了解公司的竞争优势

由近五年来看,公司的竞争力较强,具有“两头吃”的能力。

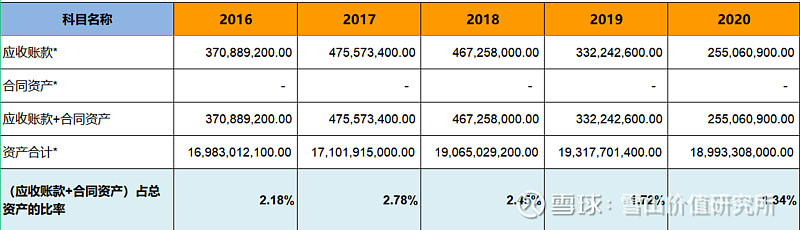

5、看应收账款、合同资产,了解公司的产品竞争力

由近五年来看,公司的产品畅销。

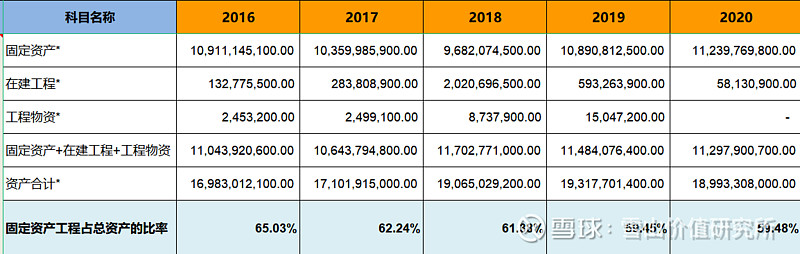

6、看固定资产,了解公司维持竞争力的成本

由近五年数据得,重资产型公司。维持竞争力的成本比较高,风险相对较大。

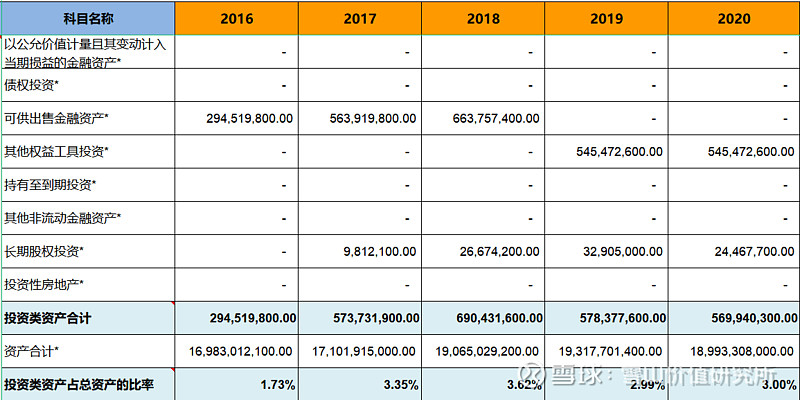

7、看投资类资产,判断公司的专注程度。

由近五年来看,公司的投资比例为3%,专注主业。

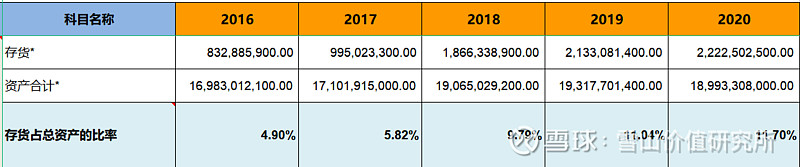

8、看存货,了解公司未来业绩爆雷的风险。

由近五年来看,存货比例在8%左右。

9、看商誉,了解公司未来业绩爆雷的风险。

由近五年来看,商誉占比为0.7%,没有商誉暴雷的风险

10、看营业收入,了解公司的行业地位及成长性。

由近五年来看,说明公司处于成长性较好。

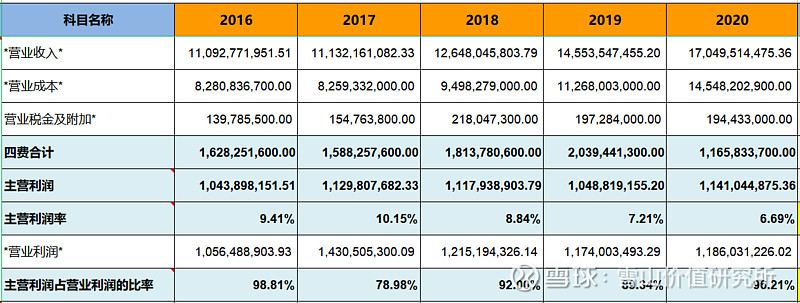

11、看毛利率,了解公司的产品竞争力及风险。

由近五年来看,公司毛利率在22%左右,毛利率波动较大。

12、看期间费用率,了解公司的成本管控能力。

由近五年来看,公司的成本管控能力较差。

13、看销售费用率,了解公司产品的销售难易度。

由近五年来看,公司的产品较容易销售。

14、看主营利润,了解公司主业的盈利能力及利润质量。

由近五年来看,公司的主营盈利能力弱,但利润质量较高。

15、看净利润,了解公司的经营成果及含金量。净利润主要看净利润含金量。

由近五年来看,公司的净利润现金含量很高。

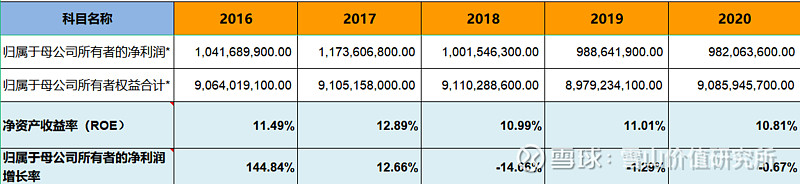

16、看归母净利润,了解公司的整体盈利能力及持续性。

由近五年来看,公司优秀程度一般,但是近三年增长率为负。

17、看购买固定资产、无形资产和其他长期资产支付的现金,了解公司的增长潜力。

由近五年来看,公司增长潜力较大,并且风险相对较小。

18、看分配股利、利润或偿付利息支付的现金,了解公司的现金分红情况。

由近五年来看,公司分红可持续性一般。

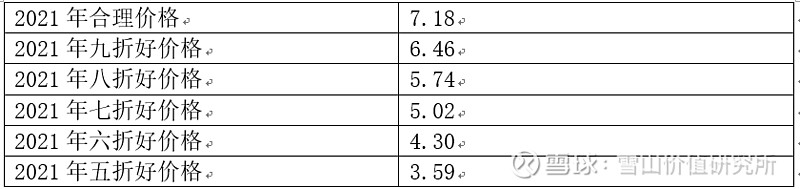

八、估值及好价格

1、确定市盈率

根据以上分析并且参考近五年历史市盈率,合理市盈率为14.88。

2、确定净利润增长率

根据往年复合增长率以及券商预估增长率,确定市盈率增长率为15%。

3、估值

4、好价格计算

经计算得好价格如下表