对于许多基民而言,个人养老金是其退休后安身立命之本,如果投错基金,付出的时间和金钱代价不小,部分基金还有在持有期内不能赎回等规定。这要求基民在投基之前必须做足功课,有长期定投的心理准备。

个人养老金市场,俨然成为近期财富管理领域的“蓝海”,充分调动银行、公募基金公司的热情。

11月11日,易方达、华夏等23家公募基金公司的部分FOF基金宣布发行Y份额,专门服务个人养老金,并且开启了个人养老金账户的开户预约,行动非常迅速。根据证监会发布的《个人养老金投资公开募集证券投资基金业务管理暂行规定》,对个人养老金能够投的基金公司和基金产品做了严格的规定,重点如下:

基金产品应当“运作安全、成熟稳定、标的规范、侧重长期保值”。产品类型分两种,第一类是最近4个季度末规模不低于5000万元或者上一季度末规模不低于2亿元的养老目标基金;第二类是投资风格稳定、投资策略清晰、运作合规稳健且适合个人养老金长期投资的股票基金、混合基金、债券基金等。

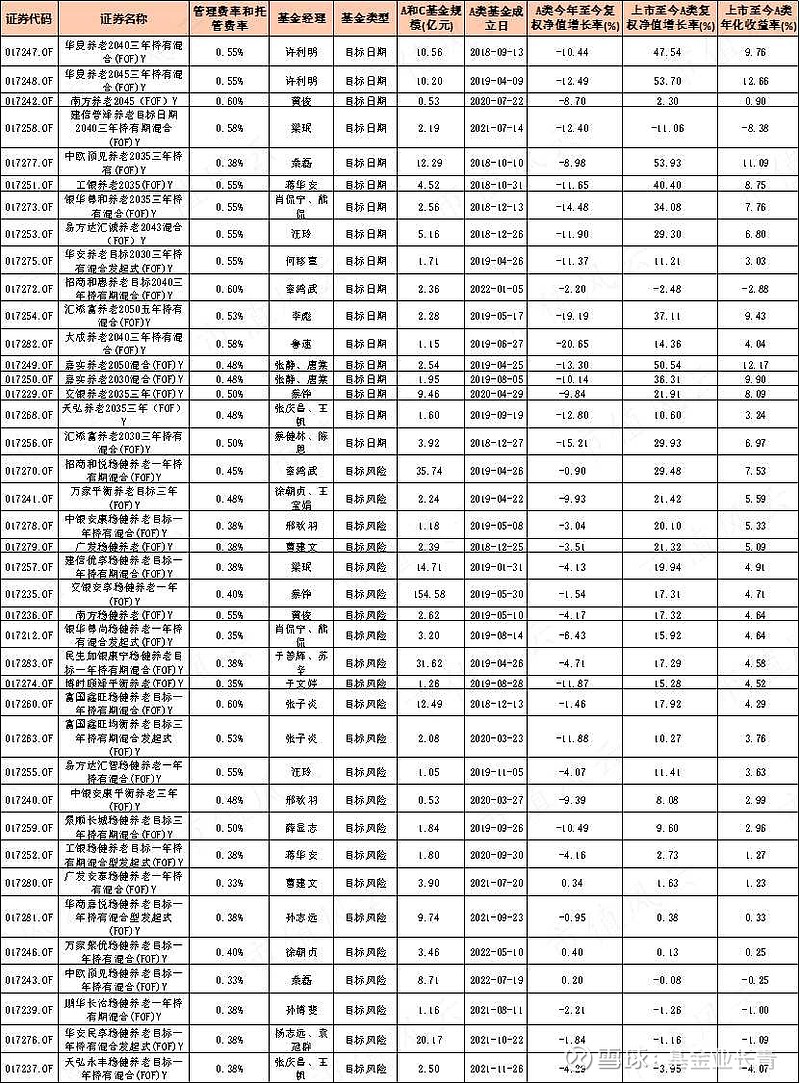

第一批Y份额基金全部为第一类,大约有40家,大致情况如下:

一、基金经理基本在2019年后入行,缺乏足够经验

FOF基金被称为基金中的基金,主要以基金为投资标的,其业绩实际反映的是基金经理乃至其背后投研团队的选基能力和宏观择时能力。FOF基金经理需要做好大类资产分配,即在什么时候配置多少比例的股票型、混合型基金、债券型基金和货币型基金,以及挑选出优秀的基金并长期持有。

根据证券日报的报道,国内FOF基金起步于2017年10月份,其中首批养老FOF基金在2018年8月才被核准成立。截止2022年10月28日,全市场已有355只FOF基金,总规模约为2000亿,持有人户数在6月底增长至近900万户,其中养老FOF基金有188只,规模为945亿,总体看规模很小,但增长速度较快。

发展时间才5年,意味着资格最老的FOF基金也仅经历了一轮A股的牛熊考验。在这40只基金中,成立时间最长的是华夏养老2040(017247.OF),为2018年9月。在2018年9-12月成立的基金仅8只,2019年内成立的有17只,有9只基金在2021年后成立。

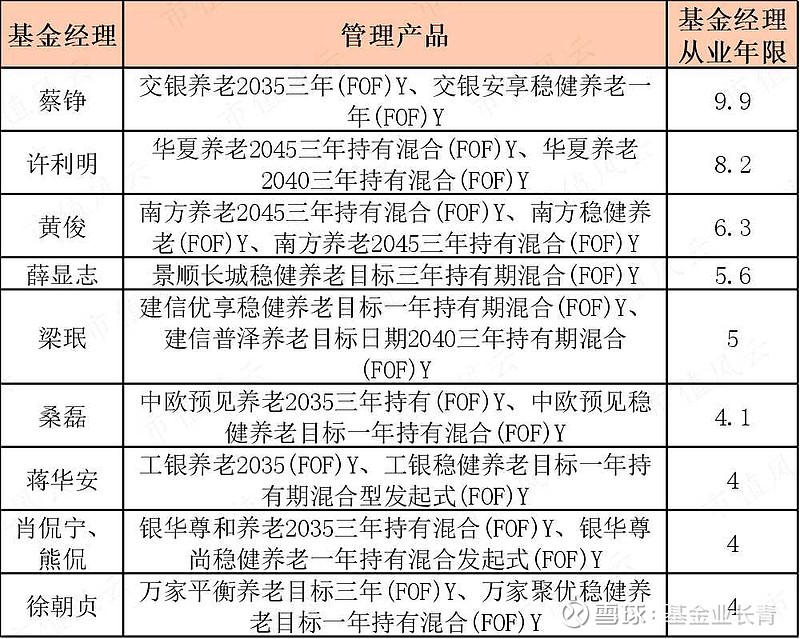

整体看,这些基金均非常“年轻”。基金可以很年轻,但基金经理太嫩的话,应对市场波动的经验可能就不足了。经过统计,这40只基金由32名基金经理管理,其中只有9名基金经理的从业年限超过4年,占比为28%;从业超5年的只有5名,占比仅15%。换而言之,这些FOF基金经理大多数是在2019年A股走牛以后才入行,根本没见识过A股的各种惊涛骇浪,各种专治不服。所以各位老铁投资这些FOF基金时,要有与基金经理共同“成长”的心理准备,现阶段他们的投资理念远没达到成熟的阶段。

二、管理费和托管费率不容忽视

说一个基民平时可能会忽视的问题,即基金的管理费率和托管费率。根据规定,Y份额不得收取销售服务费,可以豁免申购限制和申购费等销售费用(法定应当收取并计入基金资产的费用除外),可以对管理费和托管费实施一定的费率优惠。为了刺激基民买入,这批Y基金普遍对管理费和托管费实行5折优惠。

以管理规模最大的交银安享(017235.OF)为例,该基金的A/C规模多达154.6亿,上市至今A类年化收益率约为4.7%,管理费和托管费率减半后收取0.4%,即同期Y类年化收益率为5.1%。

假设这个收益率能保持30年,那么起初的1万元在A类模式下会增长至3.97万元,在Y类则增长至4.45万元,比A类多赚0.48万元,将近本金的一半。此外,这40只基金的费率平均值为0.47%:最高值为0.6%,有富国鑫旺(017260.OF)、招商和惠(017272.OF)和南方养老2045(017242.OF)3只;最低值为0.33%,仅约为最高费率的55%,有广发安泰(017280.OF)和中欧预见(017243.OF)2只。

因此,随着复利的增长,更高的费率会对收益率的侵蚀效果比较明显。投资者在衡量其他条件非常接近的多只基金时,费率的高低是很重要的考虑因素。

三、投资策略和基金经理的管理能力决定基金收益表现

在股票型基金和混合型基金中,决定基金收益的主要因素是基金经理的主动管理能力,而在养老FOF中,投资策略被提升到非常重要的位置。

(一)下滑曲线降低未来收益和风险预期

按照投资策略的不同,40只基金主要分为两类,目标日期和目标风险,这是每一位投资者必须了解的知识。

目标日期基金是指设定一个领取养老金的目标日期(即各基金名称上的数字,如2045、2050等),随着投资人生命周期的延续和目标日期的临近,基金投资风格从“进取”,转变为“稳健”,再转变为“保守”,逐步减少权益资产的配置比例,非权益类资产比例逐步上升。

以华夏养老2040(017247.OF)为例,权益类资产比例中枢在2030年以前为50%,随后每5年调低一次,2040年以后权益类资产下限为0,即可能完全不投资权益类资产。这类基金的目标,是尽可能匹配基金投资者在各年龄段下的风险承受能力和收益目标,在个人养老金积累初期投资收益预期较大的权益类资产放大收益,并随着资产规模增大后,逐步降低收益率,以侧重长期保值为目标。

在首批Y份额基金中,目标日期基金共有17只,详情如下:

(二)混合型基金的变种:目标风险基金

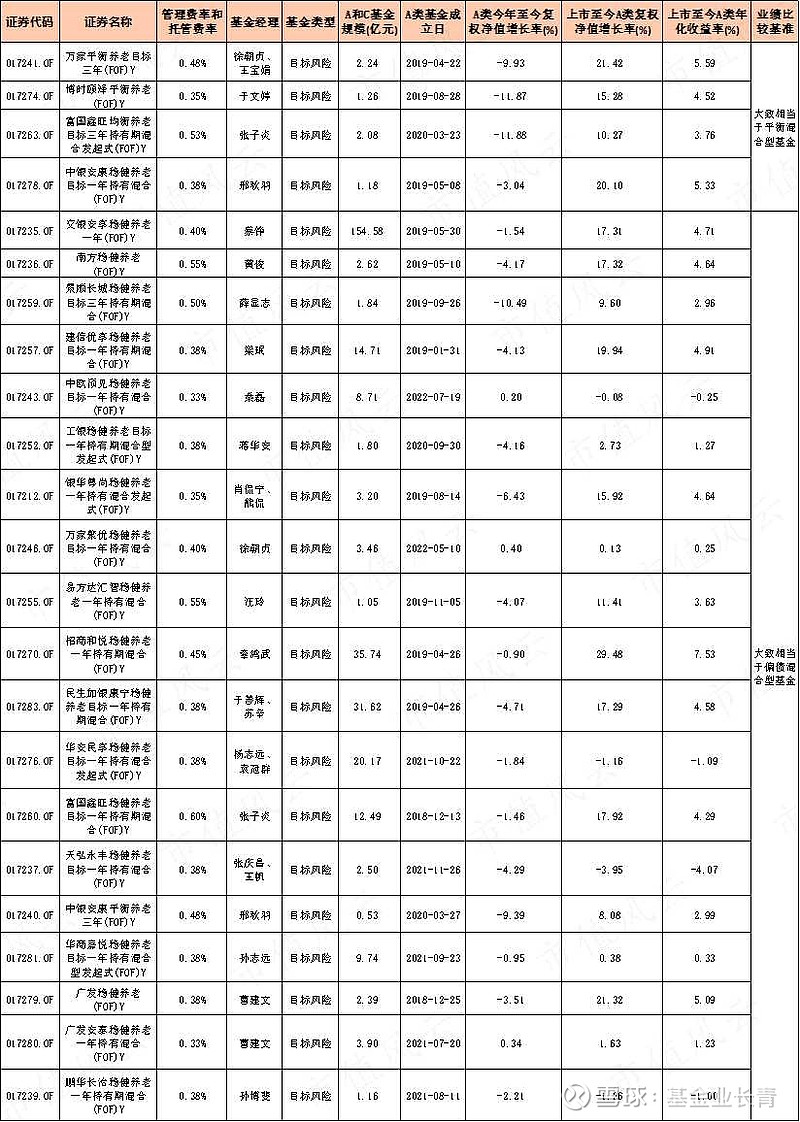

目标风险就比较容易理解,类似于我们平时所说的偏债或者平衡混合型基金,即对投资股票、股票型基金、偏股混合型基金等权益类资产作一个范围限定,大部分资金会投向债券和债券型基金。

在这批Y份额基金中,目标风险基金有23只,总体来看,由于权益类资产的比例限制,收益率表现明显低于目标日期基金,但今年的回撤也明显更低,部分基金甚至实现正收益,管理费和托管费也更便宜。

仅4只基金相当于平衡混合型基金,以万家平衡养老(017241.OF)为例,该基金对权益类资产的投资比例范围在40%-55%。这4只基金的年化收益率在3.8%-5.6%之间,其中有两只基金今年至今的收益率下跌超11%,波动幅度较大。相比之下,规模最大的交银安享仅允许权益类资产的投资比例在15%-30%。

由于在基金名称上对投资比例没有任何提示,各位基民在买入之前必须认真阅读定期报告和说明书,了解权益类资产的投资比例,以匹配自己的风险偏好。

对于基金经理来说,在市场底部基民纷纷赎回无疑是相当头疼的事情,而个人养老金一旦投入,到退休才能领取,锁定期长达数十年,且资金投入长期稳定,无疑是基金公司最喜欢的投“基”者。

注:基金有风险,投资须谨慎。