朱少醒拥有22年证券从业经历,毕业于上海交通大学,毕业后在华夏证券研究所担任分析师,2000年加入了富国基金公司,从策划部分析师、产品开发主管、基金助理、一直做到基金经理,现任公司副总经理兼权益投资部总经理。

公开资料显示,朱少醒从业以来仅管理过2只基金,一只就是2005年11月16日成立至今的富国天惠成长混合A/B(LOF) (161005),累计创造收益高达17倍。另一只是在2008-2010年短暂管理过的封闭式基金“基金汉盛”,期间收益率为78%,目前已经更名为富国天盛。

从业17年仅管理过1只开放式基金,放眼国内,只此一例!而且,仅管理一只基金,就意味着个人的投资成绩与该基金深度绑定,但在某种程度上,这也是对基民真正负责的体现。本文以富国天惠为例,“揭幕”如何判断一只公募基金是否值得持有。

一、市场表现及投资稳定性

(一)有7年跑输沪深300指数,年化收益高达18.73%。

富国天惠成立时,恰好是2006—2007年国内资本市场最疯狂的牛市,该基金在此期间的收益分别是134.39%和101.44%,但在此后再也没有获得如此高的收益率。从整体收益综合来看,富国天惠自2007年以来,只有2009年、2015年、2019年-2020年三轮大牛市业绩表现突出,其他年份收益相对一般。2008年最大回撤更是达到了58.91%。因此可以看出,该基金风格与牛市特征一致。

衡量基金经理投资表现好不好,稳不稳定,要观察他的基金能否持续跑赢指数。根据统计,在这17年里,该基金有9年跑赢沪深300指数,7年跑输,其中2007年、2009年和2014年明显跑输沪深300指数超20%。

综上所述,朱少醒在全面牛市(2006-2007、2015、2019-2020)时业绩表现突出,基本跑赢沪深300指数;在大盘下行期(如2008年、2018年)能够小幅跑赢或基本持平沪深300指数。

(二)高位接盘的人近一年半没有赚钱

富国天惠能够快速发展到370亿的规模,得益于2019年-2021年的牛市,该基金的持有人数从20万人以下一度跃升至249.6万人,基金规模也从2019年初的68.65亿元增至2021年末的374.75亿元,增长了足足5.45倍。

与持仓人数和规模形成鲜明对比的是,近一年半,买入并持有该基金的基民并没有赚钱,后视镜的角度看,这批基民纯属“高位接盘”,不仅不赚钱,甚至还亏了钱。

相应地,由于近一年半表现不佳,亏了的基金持有人陆续离场,减少了约46万户。

二、看重仓股与投资方式

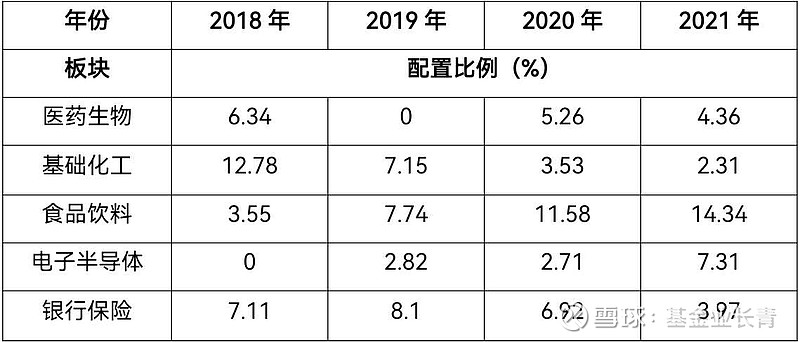

(一)关于行业配置的变化

追寻该基金过往的行业配置板块可以发现,该基金持仓还是会倾向于某些板块。比如从大的板块上来看,2007年-2013年,富国天惠的重仓板块是商贸零售,2014年逐步退出。另外,食品饮料、信息技术、金融、房地产业和医药生物的配置在不同阶段分别出现在前十大持仓板块中。

从2018年至2021年的前十大重仓板块来看,食品饮料的占比逐年增加,医药生物、基础化工和银行保险持仓占比逐年递减。因此可以看出,朱少醒前期更关注商贸零售行业,近几年则更喜欢投资食品饮料。

(二)代表性重仓股投资始末

因为朱少醒更多地是通过自下而上的方式选股,因此分析其重仓股的交易行为,更能体现其投资理念。根据该基金过往持仓个股统计,朱少醒重仓且持有时间较长的个股有二十多只,比如贵州茅台、国瓷材料、大商股份、五粮液、伊利股份、ST易购等,其中贵州茅台、国瓷材料和大商股份具有代表性。

2006年基金成立时,开始买入贵州茅台,并一直保持重仓。但是在2013年-2014年(塑化剂事件),2018年-2019年做过大幅的减仓(估计是2018年三季度业绩不佳),2019年之后逐步加仓,目前重新回归第一大重仓股,根据基金持仓收入来看,茅台贡献的收入最多。

2、国瓷材料—重仓7年上涨近8倍

后视镜角度看,2014年三季度,国瓷材料进入业绩爆发期,朱少醒开始买入,首次进入富国天惠的重仓股名单。随后,朱少醒一路加仓,2015年二季度时,已持有国瓷材料950万股。2019年末,持股数量达到3374万股,随后在继续大涨时逐步清仓,2022年一季度退出重仓股名单。

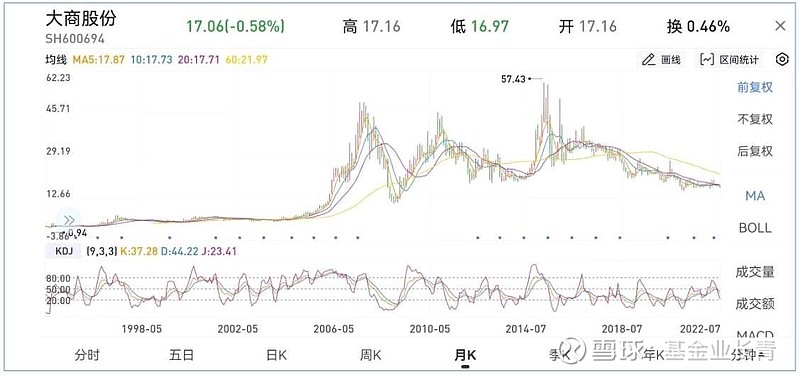

3、大商股份—重仓6年,收益一般

大商股份从2010年至2015年一直位列富国天惠基金前三大重仓股。根据大商股份的公告,公司主营业务是商贸零售,2010年,公司扭亏为盈,业绩进入爆发期,朱少醒开始逐步建仓,但是此时的市场处于下行期,因此,大商股份在此期间的表现也不佳。2013年后,大商股份的利润增速放缓,朱少醒开始减仓,截至2016年末,减仓至50万股,从开始买入到减仓结束时,大商股份的股价都在40元上下,因此,在这只股票上,大概率没有赚到大钱。

三、结语

通过以上分析,可以看出朱少醒主要通过选股来应对市场波动,他经常在基金年报中表示,愿意把精力集中在耐心收集有远大前景的优秀公司,等待公司自身创造价值的实现和市场情绪在未来某个时点的周期性回归。这意味着选股时,不仅要看对公司,而且业绩还要获得市场认同,加上市场的“催化剂”,才能出现重仓股长期上涨的良好局面,这种投资难度无疑很大。同时,也可以看出,由于这种不择时的投资风格,使得富国天惠的业绩稳定性较差,遇到熊市时回撤也很大,最大回撤达到过58%,对于持有基金的投资者来讲,体验也较差。

最后,其实想说,买基金最终还是要回归到你是否认同这个基金经理人的投资思路和风格,如果不认同,无论这只基金当前的表现有多好,都不要买,因为你不知道如果大幅回撤的时候你是否还有信心继续持有。就像朱少醒的基金,如果你没有做好波动很大,长时间不能跑赢市场的心理准备,就不要持有他的基金。

注:基金有风险,投资须谨慎。