本人会计学毕业,现主要从事会计,接触行业为纺织行业,从2015年参与股票投资,印象中是从2017年到2018年期间开始关注唐书房,曾持有双汇发展、海康威视、分众、比亚迪、建设银行、海螺水泥等股票,虽达不到老师的自由,但也从中获益良多,至今仍跟随唐老师的步伐,继续日拱一卒。本人是在5月16日正式收到唐老师的新著,在阅读过程中有如下感受:

我拿到书籍后由于想尽快达到自己的目标,于是马上翻阅了目录,选择了自己最感兴趣的部分进行先行阅读,我最感兴趣的是1996年的标题《寻找注定赢的公司 好公司也不要买贵》,因为正值2024年5月18日,腾讯控股的价格已经来到了395港元,本人资金少,一旦购买,必定超过仓位的控制,因此也一直在纠结,究竟好公司价格能以何种溢价购买?

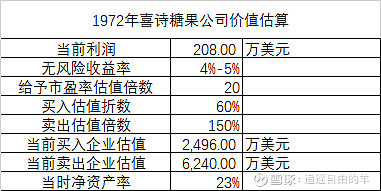

读这一章时,由于巴老说此时此刻喜诗糖果与1972年时有了很多不同,但现今消费者购买这个品牌的原因与20世纪20年代购买该品牌没什么不一样,经对比1972年股东的信,由于这几年巴菲特仍旧以捡烟蒂的思想去寻找企业,因此没有太多信息可供参考,通过老唐分享得知,当年的喜诗账上有1000万美元,净资产为700万美元,对方对整体企业的报价是4000万美元(巴芒认为此时实际报价是3000万美元,因为有1000万的流动资金),最终成交价在2500万美元,我们事后诸葛亮的看,套用现在学习的估值方法及翻查相关数据,整理如下:

也就是说,当时小巴的估值思维和往后的估值思维是差不多的,只不过当时由于喜诗的净资产率只有23%,因此小巴在买入估值的折扣那里预留了更充足的安全边际,给予了60%的折扣率,如果按照现在老唐建议的70%去计算,则企业价值为2910万美元,与卖方的报价就较为靠近了。因此事后小巴也戏说到“整个交易没有因为我们愚蠢地坚持2500万美元价格上限而告吹,我们好幸运”。由此看到小巴当时的谨慎以及其对原则的遵守。

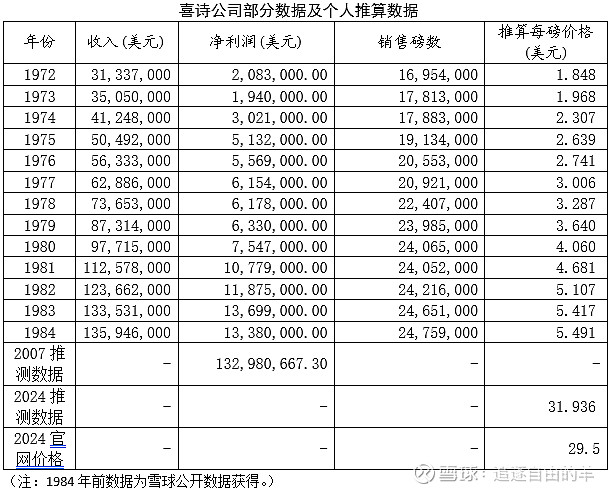

1972年,喜诗收入31,337,000美元,销售磅数16,954,000美元,无脑换算每磅价格约为1.84美元。“1972年我们买了喜诗糖果。当时喜诗每年卖出 1600 万磅,每磅售价 1.95 美元,每磅利润 0.25 美元,税前利润 400 万美元。我们花了2500 万买到了喜诗,喜诗用不着投入资本。”(1998年佛罗里达大学演讲)。巴菲特2007年的股东信中显示,从1972年收购,到2007年的35年间,喜诗糖果共为巴菲特创造了13.5亿美元的税前利润。对比2024年喜诗官网糖果的价格大概在28至37美元之间,在此基础上,可以理解喜诗公司在2007年以前是相当于利润增长率保持在10.5%左右,而截至2024年6月,其糖果每年价格增长率推算结果约为4.5%。有感而发,做企业能够对价格有议价能力很重要,而在价格上涨方面可能需要与市场利率维持在一个近似的增长水平就够了,另一方面就是争夺市场占有率,控制管理成本。而投资就是打出一记好球,寻找能够持续增长的企业,产品价格增长率持续比无风险利率要高的企业即可,然后就是呆坐不动,最好还能带来巨大现金流的,这样就可以进一步扩大自己的涉猎范围。

很幸运地在此章读到老巴的一句箴言“如果你不想拥有某公司股权10年,那就不要考虑持有它10分钟”“如果股市关闭五年,我还会买它吗?”并且结合唐书院其他读者的解答,深有同感,当初自己也从这些话语得到启发,但同时有时候也会过于害怕,害怕下筹码,现在想到,其实一是因为自己没有正常的生活资金去支撑自己获得股市收益,二是自己并没有好好地研究企业。第二个得到的启发是老巴所说的“我们不关注资本流动。”我突然想起自己时不时关注外资流动什么的,确实,外资的流动与市场的波动是息息相关,但即使是这样,我们又能干些什么呢?总不能帮国家去外面招商引资吧?我们普通人能做的就是“别瞅傻子,瞅地”认认真真的阅读每个企业的报表,寻找自己能理解的,市值被低估的企业,然后买入,等待市场给予他市值的修正,还有他自身净资产值的增长,仅此而已,我们能做的就是为自己手上的现金负责任,毕竟各位的钱都是辛辛苦苦赚来的,而不是大风刮来的。

终于在最后看到了老巴关于好公司不买贵的相关理论,首先,老巴先将公司未来利润以一个无风险利率折现,得出公司价值,但在估值过程中,会有一些不明确的地方,这导致企业的价值估算会以区间值的结果反馈,并且由此引发我们对企业的买卖价格进行一个打折处理。随后,老巴以英特尔、烟草公司、微软的例子来分析,让我明白到,首先,一些行业确实是自己不看好前景的、与自己控股理念不符合的,但公众却很喜欢的,这时候错过是很正常的事情,因为人的一生注定会错过,但在找到自己理解的情况时应该下重注,怎么减少错失的概率?就是磨练自己阅读报表的能力、调查企业的能力。另外,老巴举了一个例子,关于一辆卡车过1万磅承重力的桥时,假如桥在悬崖上,他可能仅会运4千磅重的货物,这给我一个启发,是不是老巴就是喜欢在企业价值的4折去购买企业呢?

【小结】最后,这一章里还有老唐与芒格的一些经验之谈,不禁感慨,认识老唐太晚,没抓到茅台这个绝世好球,而芒格给巴菲特带来的经验就是体现企业家在企业中的价值,并且启发我们关于企业商誉的思考,以及当你找不到注定赢的企业时,那起码的搭配应该是一家不错的企业和一位优秀的掌舵者。而注定会赢的公司,还可以从广告费、市场份额与历史商誉去考虑。然后一家企业不要买贵太多,比如在高风险的情况下,其企业价值可以考虑4-6折计算。

以下是零星年份的读后感:

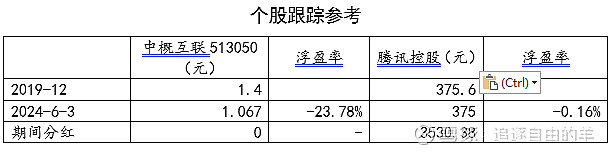

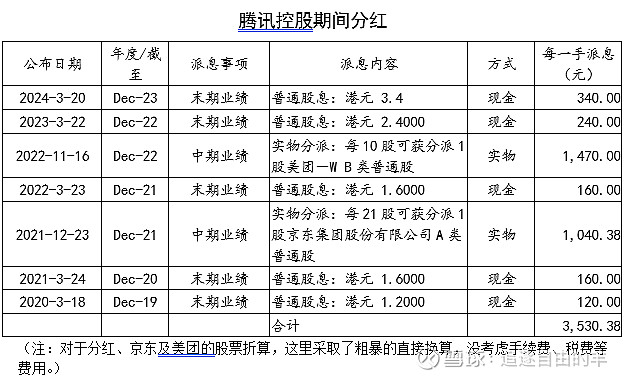

从1957年到1963年,整体来说还是令小巴有很多疑惑,毕竟周边战争不断,同期市场却一直在上涨,而此时此刻,无论是哪个大神的警告,市场都无动于衷,让我收获的是,在上涨的时候,大家都是股神,超越神的也大有人在,而老巴说争取在市道差的时候表现得比指数好,这是不容易的,因为我们经历了2013至今更有体会,下跌的时候个股会远远比指数下滑的厉害,而且恐惧是会造成挤踏般的效果。还有就是小巴的投资是高确定性企业并通过捡烟蒂的方式去获利,这种方式并不适合我们小散户,一是因为我的资金小,二是因为需要相关财务法律知识进行维权,这漫长的过程是非常消耗时间成本的。1963年还有一个事情就是小巴在diss基金经理,我个人也有相似经历,还记得在2019年12月跟随老唐接受了市场先生的恩赐后,我也跟随步伐,想买入腾讯,但彼时的腾讯375元,远远超出了我的仓位,因此我入了关联的基金(中概互联513050),在此比较一下腾讯控股与该基金在2019年至2024年期间的收益差异。

经上述分析可知,如果当初持有了腾讯控股,起码到现在,也有9.40%的浮盈(3530.38/(375.6*100)),相当于年利率复利约1.7%,在这市场遍野哀嚎的情况下有此成绩,实属不易。当时本人购买基金是考虑自己资金量以及日后持续购买补仓的可能性,也是担心当时的市场比较疯狂,万一下跌,基金还是比个股要稳一点,且我是能够回购的,确实,腾讯在股价最低时浮动率为178.07/375.6-1=-52.59%,而中概互联513050则浮动率为0.812/1.4-1=-42%,奈何自己没有进行回购,且忽略了此基金没有回购及分红这一问题,股票的反弹更加迅速,而且期间会有红利分享,这就是与基金比较大的区别了,从结果来看我是不太愿意再碰行业基金了,正如老巴说的,要不就买整体指数,其实我2020年2月也买了沪深300etf,结果非常可观,期间有分红,而且到目前为止,能够维持总体收益为-0.73%,起码自己的内心的恐惧会少一分。

【小结】基金是类似于一箩筐子企业组合,当我们为了某一家企业而持有大量一般其他企业时,风险也是高的,而且持有这样的组合,要注意基金经营者是否有计划进行回购或分红,倘若没有,还是建议持有优质个股,享受回购与分红。

读到第52页时,见到ie同学说的要诚实经商,尽量让利他人,有时候我也经常反思,到底还有什么能让利给公众,因为此刻我正在带领会员外出,我在获得补贴的情况下,首先思考的是,如何让利给会员,比如我们一辆车去深圳观展,起码来回四人人均80元,我就收会员30元,这样应该是比较好的让利方式了吧,从结果而言,确实促进了会员们的参加积极性,同时也保护了我们组织者的生存空间。社会就是应该解决对方需求,而且在满足自身需求的同时尽量让利给消费者,这样才能更容易地把事情办成。

读到1967年,这几年适逢美国爆发二战,跟我们此时此刻2024年相似,周围战争频发,甚至祖国周边局势也紧张,这让我很担心投资,我经常给自己喝鸡汤,就算爆发时有现金又怎样?到时候货币大幅贬值,存在哪不都一样?也许只有黄金能勉强避险,所以真的感谢祖国强大,让我们能持续投资,安心赚钱。先定性后定量,这也解决了我的问题,究竟腾讯贵不贵?其实也不是最重要,可以先持有,然后等跌,补至仓位,否则就是浮盈卖出,只不过是因为我目前资金少买不了腾讯,而这个过程中还是要有一定的价位考虑以及仓位控制,包括考虑家庭支出。当无法直接购买企业时,购买关联基金也是可以的,只是期间不会有分红,甚至不会有回购,所以对比个股,会没那么划算,且反弹时反应较慢,选基金还是个股,这就取决于个人情况的选择,所谓的看菜下饭。

1997年的信与陪读刷新了我对持股待跌的看法,这里面的逻辑是市场对好企业的评估失真,给了企业回购的机会,那原股东自然就能坐享其成,关键是你得耗得起。

【关于本书的整体观感】

由于时间问题,我将继续研读老唐的《投资研习录》,先说一个大概的感觉,整本书的每一章都是以时代背景+唐书院分析+巴菲特的信+巴菲特生活周边而组成的,而巴菲特的信是摘取重要片段,生活周边是摘取大部分老唐的资料包括以往书籍内容组成,非常适合研究巴菲特成功之路的人去研读,相比老唐其他几本书籍,此书显得更注重于故事的描述,但也是紧紧围绕巴菲特股东的信去进行的,这算是一个即结合数据,又结合历史记载的一个表现形式,在保持趣味性的基础上不失谨慎性。

我读此书最大的收获就是再次强化对老巴的认知,读取到很多宝贵的股东信件内容,了解到各种时代背景下巴菲特的真实情况,借鉴其成功的模式,同时,收获了唐书院的一群好友的有趣灵魂,很多评论会让人醍醐灌顶。

书籍适合慢慢去研读,每一个章节都有乐趣包含在内,能够激发自身的动手能力和查找能力,体会到阅读的乐趣,愿我们大家能继续与老唐畅游书海,也祝愿巴老身体健康,多奉献金句。