曾有这样的一种估值方法,只要做到行业的世界第一,那这家公司就值100亿。今天重点分析市值只有69亿的包子第一股巴比食品。

巴比食品身为包子第一股,必然有其独特之处,我将从公司业务、发展潜力、公司估值等3个维度深度分析巴比食品

第一篇被雪球吞了,主要内容都写在第二篇发展潜力里。

第二篇发展潜力链接:巴比食品-发展潜力

本篇是系列报告第三篇-公司估值分析

一、自身成长估值分析

当前巴比的PE为30倍,扣非动态PE为43倍,对于一般的食品股,这个扣非动态pe是比较高的估值了。但结合巴比2022全年业绩和成长性,其实一点都不贵。

不贵的理由1:预测2022年底的扣非PE只有28倍

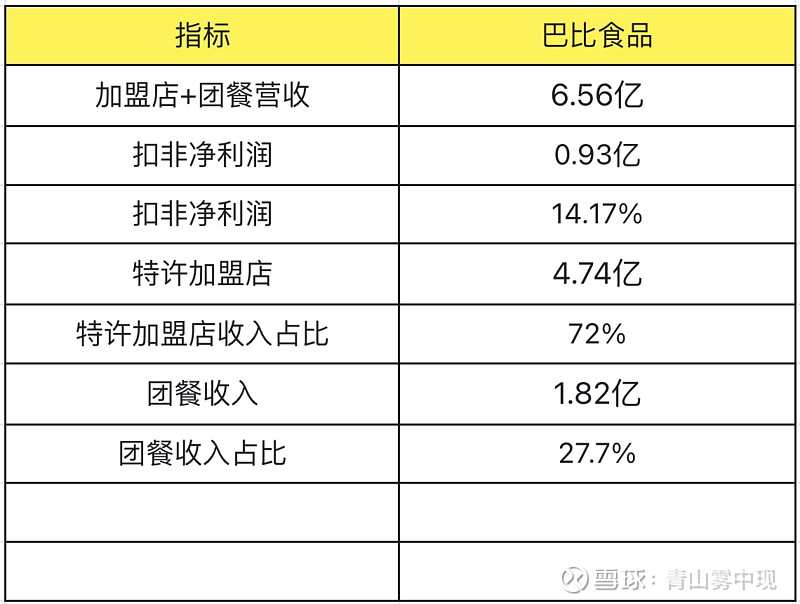

我们先把半年报的业绩解析透彻,2022年上半年主营收入6.56亿,特许加盟店收入4.74亿,占72%,团餐收入1.82亿,占比27.7%,扣非净利润在14.17%左右。

特许加盟店还是占主营大头,14.17%的净利润也还可以,后续会用此净利率预测业绩。

特许加盟店平均每年贡献度分析

我将根据2021年下半年报业绩,预测每家门店的贡献度,最终得出以下值。(因上海疫情封城2个月,所以没用2022年上半年业绩来计算。)

2021年下半年业绩主要由3000家加盟门店贡献,加盟店收入6.3亿,平均每家门店贡献21万/年,按成本比例按0.4算(经调研半成品包子成本在0.35左右,成品包子成本在0.45左右,所以用0.4计算),每家加盟店平均每日约2900收入。

华东有2500家门店,华南华北500家门店。华东单门店平均收入估计比华南华北高不少。根据推算,得出以下分区门店收入预测。

华东2500家门店,预测日收入3100元,成本比例0.4,可贡献5.58亿。

华南华北500家,预测日收入2000元,成本比例0.4,可贡献0.72亿。

5.58+0.72=6.3亿,正好对应2021年下半年加盟店收入6.3亿。

2022年特许加盟店收入预测

从半年报可以看到,今年下半年将由4220家门店贡献业绩,华东约3000家、华南华北约560家、华中约680家(华中为新店,业绩按华南华北区9折,1800元/日计算)。

华东按3100元/日,成本比例0.4计算,可贡献=6.69亿

华南华北按2000元/日,成本比例0.4计算,可贡献=0.81亿

华中按1800元/日,成本比例0.4计算,可贡献=0.88亿

下半年特许加盟店收入预测:6.69+0.81+0.88=8.38亿

加上半年的4.74亿,预测巴比食品2022年加盟店总收入约13.1亿

如果不是疫情问题,全年加盟店收入最少15亿往上走![]()

![]()

2022年团餐收入分析

上半年团餐表现强劲,有一部分是得益于上海疫情封城期间,巴比成为早餐保供食品。企业端的团餐一般都是长期,不太会减少,但政府端的需求 随着疫情恢复,估计会被砍。

政府端被砍业务我们按20%减值计算。预计全年团餐收入=1.8亿+1.8*0.8=3.24亿

全年加盟店13.1亿+全年团餐3.24亿=16.34亿

预测得出2022年巴比全年加盟店+团餐收入约16.34亿元左右,同比增加18.8%

扣非净利率按14.17%计算,扣非利润约2.31亿,同比增加148%

2.31亿扣非利润,66亿市值,那就是28倍的扣非PE,考虑到巴比的成长速度和成长空间,估值并不贵。

PS:如果巴比食品跌到50亿,约20倍的PE,按巴比20%增速,那就是在送钱啊![]()

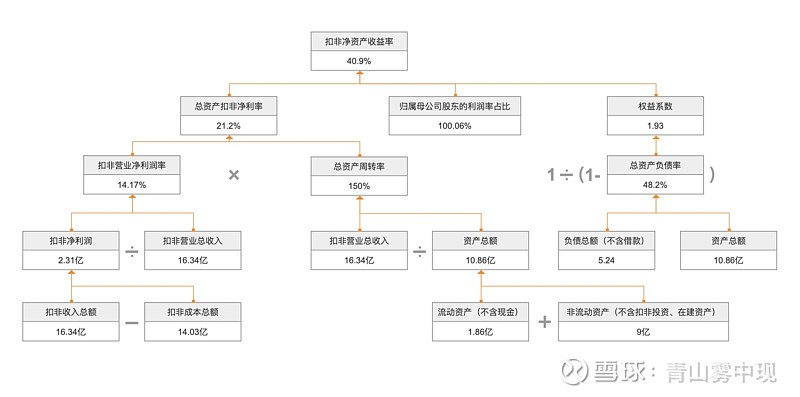

不贵的理由2:真实的ROE足够出色

根据2022年业绩预测,预测巴比的扣非ROE为14.13%,还可以 不算特别优秀。

ROE不高的原因

1.预测业绩时,净利润是偏低计算的。

2.公司一直有10亿现金,如果去掉现金部分,更能体现公司业务的盈利能力。

3.在建工程没有业绩盈利输出

如果用产出相关的有效投入去计算ROE,才更真实,更能体现公司业务盈利能力。

因此我去掉现金、在建资产、负债借款等指标,重新计算ROE得出,真实扣非ROE为40.9%,相当于投资100块,每年可以赚41块的生意,试问这样的生意,谁不愿意做呢。

在计算过程中,还发现了一个彩蛋。

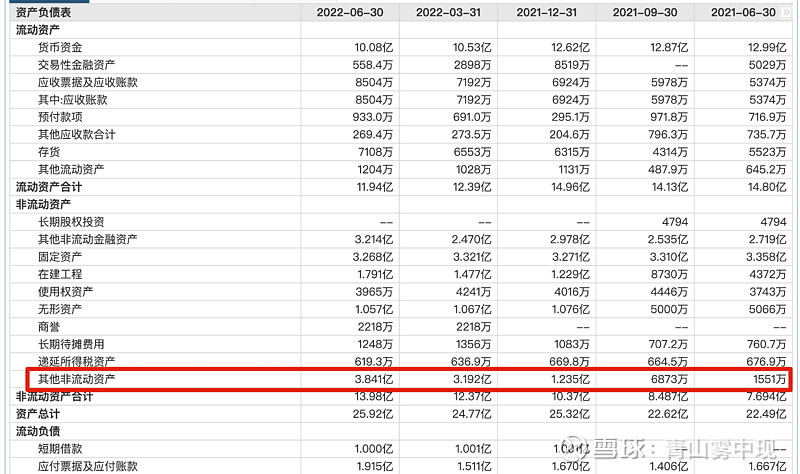

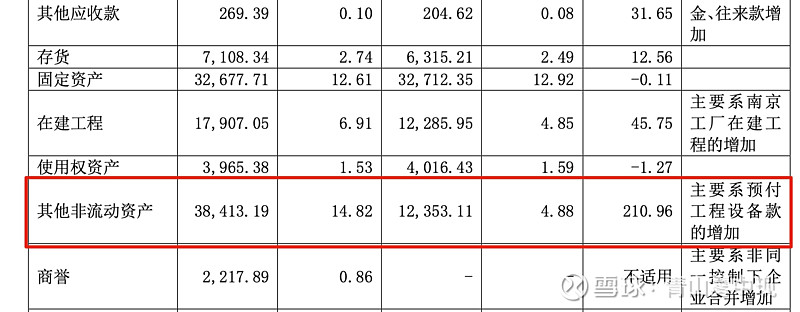

其他非流动资产指标,在21年6月到22年6月,从0.15亿涨到了3.84亿,涨幅之大。

财报上给出的解释是预付工程设备款的增加,估计主要用于南京、武汉工厂的设备款,也有可能是拓店用的设备。(此3.84亿并没有产出效益,其实是可以不计算在公式内,如果去掉的话,真实ROE估计有70%以上)

我将根据公司主营的投入,乘真实ROE40.9%值,来计算未来2年后的业绩

公司近期主营投入主要有建工程1.79亿,设备投资3.84亿,合计5.63亿。这部分投入产出值按ROE40.9%计算,那么每年可产出利润2.3亿。投资消化时间给2~3年,预计24~25年可在今年基础上,利润增加2.3亿。

24~25年的业绩预测:2.31+2.3=4.61亿元。

如果市场给25~35倍PE,市值预计在115~161亿之间,基本上2.5年翻一倍的效益,此预测来看,现在的估值并不贵。(以上计算还没有加入疫情复苏加盟店爆发式增长,团餐增速等有利因素。)

真实扣非ROE公式预测未来业绩公式,纯属个人YY想法,并无出处科学依据。

此公式如有质疑,权当看个笑话,请看官见谅。

二、VS绝味食品VS蜜雪冰城

对比绝味食品:对比绝味食品,门店3倍,利润3倍,估值却是5倍。巴比便宜啊啊啊!

对比蜜雪冰城:业绩确实亮眼,估值比巴比贵一点点点。主要蜜雪冰城门店也足够多,有一些小溢价也正常,但公司需时间验证。(根据网上一些报道,很多店面并不赚钱,希望不会上市即巅峰),而且2万多家门店,上升空间太小了。

对比绝味和蜜雪冰城的估值之后,发现巴比的估值真心不贵啊啊啊啊!

再通过公司成长性、产品刚需性、食品安全性对比下三家的优劣势

门店天花板

绝味全国2.2万家

蜜雪冰城全国4万家

巴比食品全国6万家

点评:成长性来看,巴比食品可拓的门店多,成长空间更高。

产品刚需性

卤制品比较贵,微博 甚至有年轻人不爱吃鸭脖的热搜。

饮品也算是刚需,便宜,年轻人爱喝。

包子千年传承,无法被替代,疫情保供食品。

点评:疫情之下,卤制品最先被年轻人抛弃,并不具备刚需性。饮品跟包子确实是日常刚需,不可替代的产品。

食品安全性

卤制品里面有多少添加剂…不想点评

4元一杯的柠檬水没有海克斯科技,我是不信的

包子配方无添加剂,疫情能给政府保供,也能看出其包子的安全可靠。

点评:从健康角度看,我会买包子吃,但不会去喝奶茶,不会去吃卤制品。

从天花板、刚需性、食品安全三个角度,都可以看出巴比是食品类连锁加盟店中的佼佼者。

以上便是公司估值分析篇的所有内容

后续我会从食品安全的投资角度,写一篇大A食品股的对比。