$泸州老窖(SZ000568)$ $山西汾酒(SH600809)$ $洋河股份(SZ002304)$

2023年10月31日深夜,贵州·遵义·仁怀,酱香科技热核试验现场,丁雄军董事长从金色保险箱取出「市场经济」牌火柴,点火🔥

刹那间,一团巨大耀眼的火球腾空而起,整个中国白酒圈、股票圈、消费者行为分析圈、CPI 研究圈同时感受到10.0级地震:茅台涨价了!

| 1、引言

截至2023年10月底,白酒上市公司三季报披露完毕。总体看,白酒行业日子似乎好得有点不真实:不少行业纷纷哭惨,白酒行业好像一直在过年。

这让人想起来10年前的一段往事。

2011年12月1日,以“可持续繁荣:驾驭政经周期”为主题的“2011环球企业家高峰论坛”在北京万达索菲特大饭店盛大举行。民生银行行长洪崎是特邀嘉宾,他在发言时有这么一段话:“企业利润那么低,银行利润那么高,所以我们有时候利润太高了,有时候自己都不好意思公布。”

洪崎先生捂嘴偷笑,担心饥肠辘辘的实体企业看见他满嘴流油的样子。这绝非故弄玄虚,原因在一个月后就摆在全国人民面前。2012年1月19日,民生银行发布2011年业绩快报,净利润增长50%,增速位居A股上市银行第一位。

当然,这不是说白酒企业会走银行的路,更不是说头龙酒企会像民生银行一样溃败。只是现实给人一种非同寻常的感受,体感的经济温度与上市白酒企业的表征温度相差极大。

| 2、2023 年前三季度业绩排名

白酒上市公司共21家,其中,A股20家(古井同时在A+B股上市、不重复统计),港股1家。

A业股上市公司中,顺鑫农业的业务以白酒为主,以屠宰、房地产、养殖为辅,白酒负责赚钱,其他业务负责亏钱。以2022年为例,白酒营收占比为69.44%,毛利占比96.71%。顺鑫农业2023年三季报未披露详细的经营分部,难以准确获取白酒业务的营收、净利润、合同负债等关键信息。

截至10月底,港股上市的珍酒李渡尚未披露三季报。

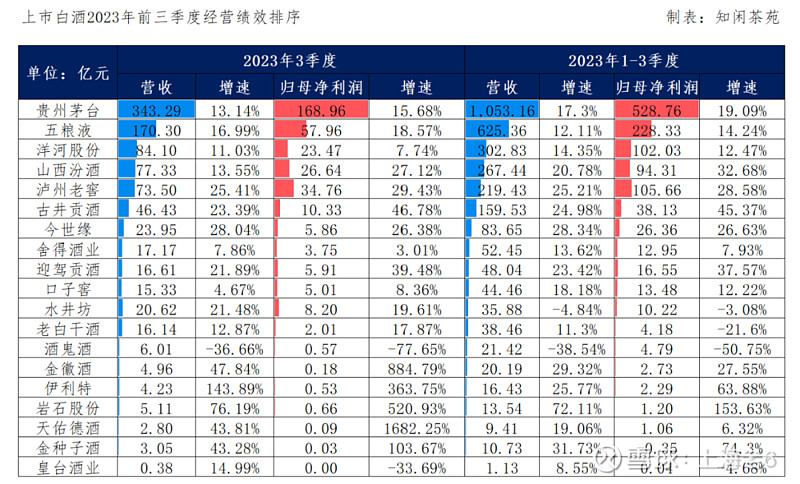

除这两家外,剩余19家白酒上市公司均披露完2023年三季报。各家酒企3季度及1-3季度经营业绩如何呢?见下表:

营收方面,2023年1-3季度,营收规模突破100亿元的酒企共6家,即茅台、五粮液、洋河、汾酒、老窖、古井,今世缘较为接近100亿,位居第7,且与排名第8的舍得拉开距离。2023年3季度,头部酒企格局与1-3季度一致。

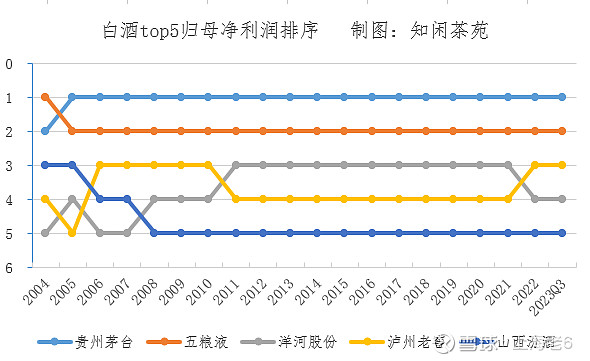

归母净利润方面,2023年1-3季度,有5家酒企排名靠前且与后面酒企形成断层。自2011年开始,白酒上市公司净利润排序都是贵州茅台>五粮液>洋河股份>泸州老窖>山西汾酒。

2022年,排序发生了变化,洋河从多年的行业第三下滑至行业第四,泸州老窖跃升至行业第三。

2023年1-3季度,老窖坐稳第三,洋河没有反超,汾酒也已经追至阵前。如果单看3季度,洋河不仅落后山西汾酒10%以上,更是被泸州老窖甩开接近50%。

第五名暂时由山西汾酒占据,但其前三季度净利润与洋河相差不足8亿元。

我们看下两家公司近五年四季度的归母净利润数,大概拍一下2023年四季度洋河、汾酒归母净利润分别为3.5亿元、10亿元,则全年数分别为105.53亿元、104.31亿元,极为接近了。

按照汾酒的增长势头,预计2024年,汾酒也将在利润方面超越洋河,届时按照盈利水平排序,白酒的座次是:贵州茅台>五粮液>泸州老窖>山西汾酒>洋河股份。

营收增速方面,茅台、五粮液、洋河、汾酒、老窖、古井、今世缘这前7家总体表现优秀,但内部出现大分化。1-3季度,茅、五、洋增速为10%+,其余均实现20%+增长;3季度,老窖、古井、今世缘为20%+增速,其余为10%+增速。

1-3季度和3季度,泸州老窖、古井贡酒、今世缘均保持20%的较高增速,洋河股份虽然实现10%+增速,但在前7家里分别为倒数第二和倒数第一。

归母净利润增速方面,1-3季度和3季度,山西汾酒、泸州老窖、古井贡酒、今世缘均实现20%+增长,茅台、五粮液均实现10%+增长,洋河前三季度实现10%+增长,但3季度增速仅为个位数,增速排名垫底,呈现一定的失速态势。

如果放眼整个白酒板块上市公司,茅台、五粮液、洋河、汾酒、老窖、古井、今世缘等7家在营收、利润规模及增速方面都表现优秀。如果拆分这7家内部结构,洋河表现相对逊色。在白酒top5军团的激烈竞争中,洋河确实掉队了。

| 3、18家上市白酒蓄水池对比

合同负债(2019年及之前为预收账款)是白酒企业的蓄水池,水位高低对未来一段时期的业绩有直接影响。我们拉长时间,看一下2019年至今各上市白酒企业的蓄水池情况。

21 家白酒上市公司中,顺鑫农业有房地产业务,也贡献了较多的合同负债(预收款项),无法拆分;珍酒李渡刚上市,前期数据不可得;岩石股份跨界进入白酒行业时间不长,三家均不分析。

由于合同负债呈现季节性波动,季度末与年底末差异较大。一般而言,年底合同负债规模达到全年峰值。在分析各家酒企三季度末的合同负债情况时,既要对比年底数,也要对比同期(三季度末)数。

我们以2019年为正常年份,作为对比基准。

贵州茅台的蓄水池很稳定,它的水位是自己控制高低,不需要靠天吃饭。

五粮液在2020年底水位下降,之后经过去库存和渠道管理,又回升至正常年份水平。

山西汾酒、泸州老窖、古井贡酒、今世缘这4家,他们的蓄水池水位越来越高,真是优秀。结合前面的经营成效分析,以及水位现状,我们有理由相信,这4家还可以保持一段时间的相对高速增长。

洋河股份多说一点。

洋河的最新水位高于2019年,考虑到当时正在艰难解决渠道库存问题,基数较小,直接看增量会夸大水位变化,但至少说明渠道梳理有成效。不过,需要关注洋河2023年前三季度的水位较2021、2022年底及同期数均有明显下降。

洋河的渠道模式本质上是压货模式,同时,几乎完全copy洋河策略的今世缘在价格带上与洋河高度重叠。对于江苏市场的存量经销商,洋河不压货自然有今世缘压货。洋不压,今不压,隔壁古井贡来压。因此,不能将压货视为洪水猛兽,它只是洋河骨子里就有的销售策略和销售状态。

也正因为如此,不能简单地认为,洋河前几年梳理完渠道问题,就再也不存在压货现象,没有任何渠道库存压力。这种压力可能是如影随形的,只要控制在一个合适的度之内,总体就能继续往下走。

前面我们分析经营成效时发现,在行业top7上市白酒中,洋河是有点失速的。不过,这个问题应该辩证看,最近几年,洋河其实都是一种紧绷着往前冲的状态,这从洋河几乎常态化的“大干100天”、“决胜上半年”可以看出。洋河新管理层确实是在拼,我们应该为他们加油鼓劲。

| 4、上市白酒 top7 情况简评

贵州茅台:唯一供不应求的白酒,增长节奏完全掌握在自己手中;唯一掌握超级定价权的白酒,在市场经济中,干着计划经济的活,稳得一批。

五粮液:浓香老大,仅次于茅王的稳,增速企稳回升;普五批价站稳千元是做梦都想实现的目标。

2023年10月31日,茅台半夜「虎」叫,11月1日起,茅台普飞出厂价提价20%至1169元/瓶。笔者愿意赌一包卫龙辣条:五粮液的高管们肯定兴奋得整夜没有睡觉,紧急安排人准备鞭炮庆祝呢。

泸州老窖:工艺水准属浓香顶级,放量后的国窖 1573 质量不如从前的自己,但甩开同行一大截;品牌力稳居白酒行业前三,高端白酒俱乐部成员。

国窖 1573 站稳千元价格带的大梦想,这次能否依靠茅王的神助攻实现?与五粮液相同的画面,也可以赌一包卫龙辣条。

洋河股份:省内省外分化,省外增速相对较快,省内增速慢、份额下滑;产品结构分化,大众酒增速较快,梦之蓝个位数增长,M6+增速较慢。进入一个平稳期,下滑的可能性不高,增长需要一些突破。

未来突破的点包括:省外产品结构往上走,抬升毛利率;省内扭转颓势,提升重点区域市场份额;蓝色经典问世20年,从席卷全国的风暴进入平稳发展期,需不断擦亮品牌(区域名酒进军全国名酒需要漫长的时间积累),产品结构总体往上走,M9放量进军千元价格带。

山西汾酒:激活人,傍华润,跑步前进。

古井贡酒:股权激励打鸡血,把控安徽、拓展周边,业绩好到炸裂。

今世缘:重走洋河路,深耕江苏,在南京这一风向标市场后来居上压着洋河打,天花板预计在省内市场拓展完毕转入全国化之际。

你有哪些看法,欢迎留言讨论