第一眼看招商港口,感觉就像个港口大杂烩,包含的港口遍布世界各地。某种意义上讲,买一个招商港口就类似买一个港口ETF。

1、中国最大的港口运营商?

招商港口是招商局集团下属公司。招商局集团成立于1872 年,距今已有151 年历史,是中央直接管理的国有重要骨干企业。

普通人一般看到带有“招商”两个字的,都会联想到这是一个大集团,背靠大树好乘凉。事实上招商港口也确实是这样,依靠集团,在年报中自称是“中国最大,全球领先的港口开发、投资和运营商”。

有趣的是,上港集团也在年报中也自称是“我国最大的港口类上市公司, 也是全球最大的港口公司之一”。两家公司都称自己是国内最大,那么两家究竟谁更大呢?

对比两家上市公司2022年的财报:

看总资产,招商港口是1975.26亿,上港集团是1818.02亿;

看净资产,招商港口是1282.62亿,上港集团是1211.67亿。

这么看,和上港集团比,招商港口在总资产和净资产上略高,但看归属于母公司的净资产,招商港口是542.67亿,而上港集团是1123.27亿。而看营收和利润,招商港口和上港集团相差巨大,这么看下来,第一感觉是招商港口自称是“中国最大的港口开发投资运营商”不能说错,但有点虚。

2、低效的运营?

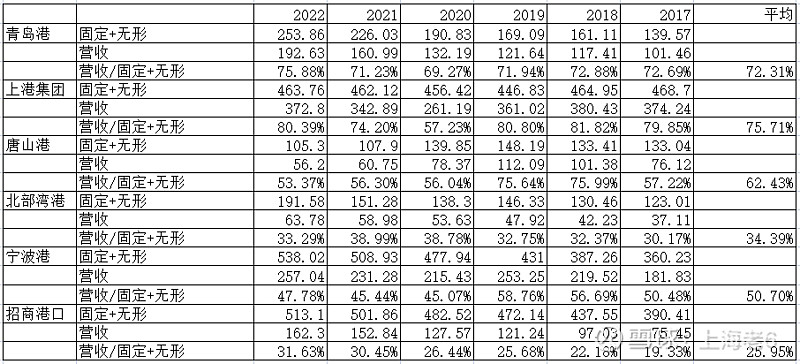

对比两家数据,比较引人注目的是,招商和上港集团两家总资产和净资产差不多的情况下,营收和利润却相差巨大。不禁让人好奇,是上港集团太优秀还是招商港口不能打。因此,不仅统计这两家上市公司,还统计了其他几家上市公司,为方便对比,统一用企业营收除以固定资产+无形资产来观察企业的运营效率,观察港口企业用单位生产资产(港口的生产主要是各种固定资产和土地、海域使用权等无形资产,其他的商誉、长期待摊基本都不太大)能产生多少营收,通过这个角度看一个企业的资产利用率,统计各港口公司数据2017-2022年数据如下:

从上图可以看出,同样是100亿的生产资产,上港集团和青岛港能做到70多亿的营收,而招商港口只有不到26亿,可以看出,在经营效率方面,对比其他港口,招商港口效率确实比较低。

造成招商港口运营资产效率低的原因有两个,一方面相比于其他沿海港口企业,招商港口拥有的码头因位置、航线、装卸系统等差异,运营效率相对较低,由此产生的营收和利润不高;另一方面由装卸衍生出来的增值服务收入较低(比如给客户提供代理、堆放、仓储、拖轮、加水加油等)。根据2022年财报,招商港口的装卸业务占比96.28%,保税物流业务只占2.75%,几乎没有毛利率低的增值服务,所以显得营收低而毛利率高。这两个原因,前一个比较难解决,后一个,可能稍微好解决点,但因为多种因素形成的历史原因,呃,也比较难解决。

3、码头的基本情况

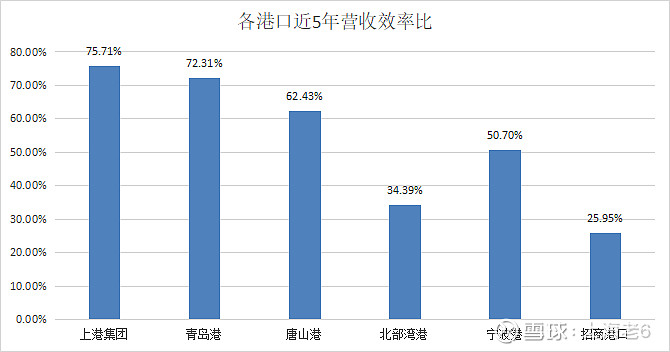

首先来看看招商港口的码头在哪里。不同于其他上市港口公司码头基本集中在一个地区,招商港口旗下的码头遍布全球。

统计目前公司控股和参股的码头如下:

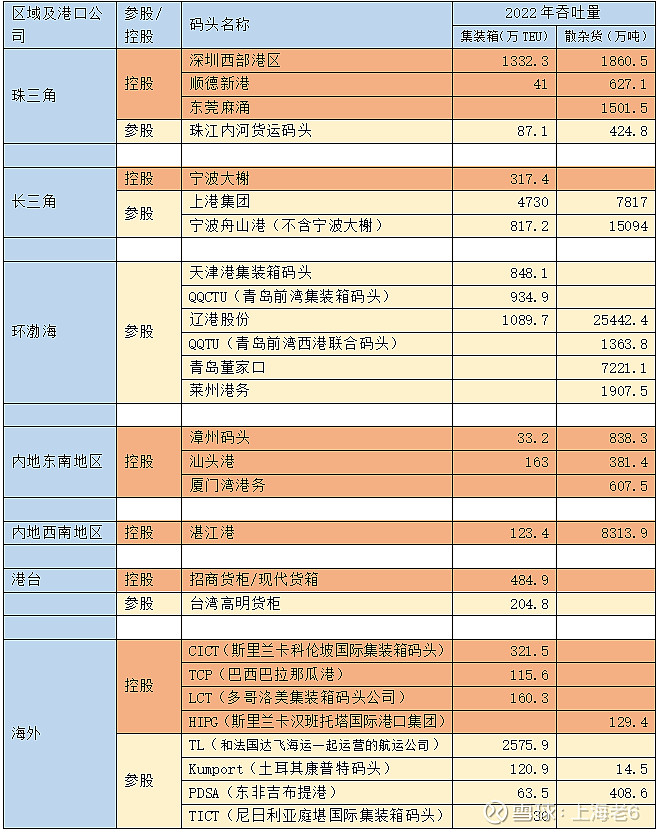

从上表中还可以看出,控股码头中,主要业务集中在珠三角和西南地区,集装箱业务主要集中在深圳西部港区,散杂货业务主要是湛江港,统计各控股码头近五年的吞吐量变化(表中仅统计吞吐量较大的码头,还有一些较小的没有统计),可以看出,集装箱业务5年大概增长了20%,几个海外码头增长较快,不过体量较小,对整体贡献有限;散杂货业务有增有减,不过体量最大的湛江港业务缩减明显。

招商港口在2022年报中称集装箱吞吐量1.46亿标准箱,散杂货业务吞吐量7.4 亿吨。但从统计表中可以看出,这是包含了参股和控股两部分的。而且绝大部分吞吐量都是参股码头贡献的。如果只算控股码头,2022年集装箱吞吐量是3092.6万标准箱,散杂货吞吐量是1.43万吨,这应该是招商港口比较真实的情况。

同样,统计每年的营收、利润增长和吞吐量增长,会发现也绝大部分是来源于参股后统计数据的变化。例如初看年报,22年营收同比增长6.19%,净利润增长24.26%,集装箱业务同比增长7%,散杂货业务同比增长20.6%,初步一看这个业绩很不错,但这些都是建立在统计口径发生变化的情况下,对比于2021年,2022年将宁波舟山港和营口港纳入统计。如果剔除宁波舟山港,22年集装箱吞吐量为14594-817=13777万TEU,比21年高1%。如果再剔除2月份营口港(营口港统计在辽港股份中)纳入可能造成的影响,22年比21年增长几乎无变化。同样,计算散杂货吞吐量也是,表面上看22年比21年增长了20.6%,但如果剔除宁波舟山港,22年散杂货吞吐量为73953-15097=58859万吨,比21年还下降4%。

由此可以形成一个印象,招商港口业务的增长主要来源于统计口径的变化,自身控股码头近5年变化不大,集装箱业务略有增长。

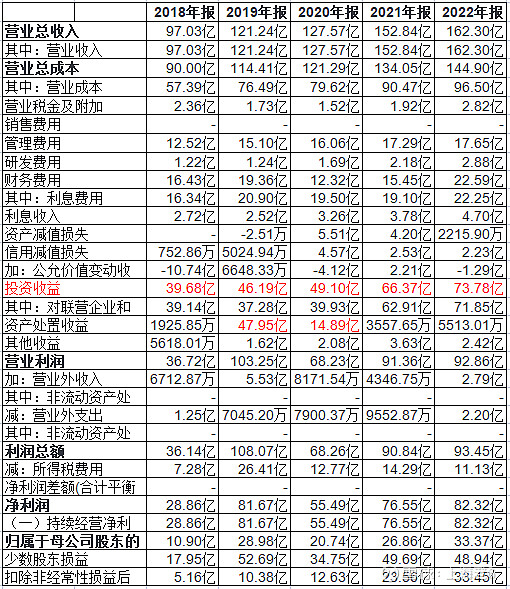

4、近年的营收和利润

整理近5年招商港口的营收利润毛利率等指标,会发现两个很有意思的现象:1、前几年非经常性损益占比挺大,但这两年迅速减小且没有了;2、毛利率在一众港口企业中显得比较高,但净利率比毛利率还高。

翻看2018至2020三年非经常性损益项目,主要是同一控制下企业合并产生的子公司产生的当期净损益和非流动资产处置损益,其实翻看招商港口的历史就是一部买买买和卖卖卖的历史,这是招商港口的特点。

还有一点值得注意的是,招商港口的少数股东权益占比较大。统计上市公司股东收益率和少数股东收益率如下:

从上表可以看出,两者相差不大,说明并没有明显出现少数股东侵占上市公司权益的情况。但无论是上市母公司股东权益还是少数股东收益率都不算高,在6%附近。

5、控股码头情况

招商港口的净资产收益率大概在6%左右,和其他主流港口公司比,这是一个比较低的净资产收益率。那原因是什么?

细看招商港口近5年的利润表,会发现利润的大头来自于投资收益,这是净利率大于毛利率的原因。于是产生疑问,如果把投资收益扣除,单看招商港口那些控股的码头经营情况怎么样,于是整理如下表:

股权投资收益已经扣除了所得税,因此在利润中可以直接扣除,而资产处置收益没有扣除所得税,所以不能直接从利润中扣除,因此,只计算扣除股权投资收益后的利润,并且把资产处置收益也列在下面作为对比。可以看出,18年扣去投资收益后是亏损的,19、20两年扣去资产处置收益后主营业务也基本不赚钱甚至亏钱。而2021、2022两年得益于海运出口的增长,公司主营的码头大概的净利润10亿左右。

由此得出一个有点尴尬的结论,招商港口自身控股的码头年营收100多亿,前几年亏损或者基本盈亏平衡,近两年利润稍有起色,但实际净利率差不多在6%左右。

6、参股码头情况

控股码头的运营情况在前面已经初步分析过了,来看看参股的码头投资情况。

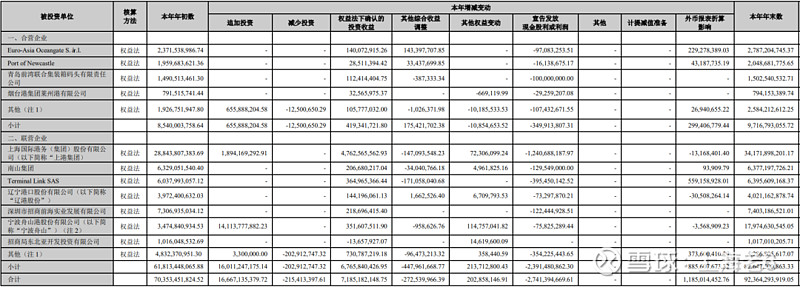

统计近5年的股权投资收益情况,如下表:

从统计数据看,5年平均长期股权投资收益率为7.4%,高于5年平均公司整体的净资产收益率6.01%,说明拖后腿的是控股码头,直接说就是招商港口自己干的收益率不如给别人干~~

前面大概看过,招商港口控股的码头主要集中在珠三角和西南地区,那参股的码头又有哪些,翻开财报,招商港口具体投资项目如下:

总体上看,招商港口长期股权投资项目都是各家港口公司或者和港口相关的。绝大部分还是国内港口公司,占比最大的是上港集团,账面价值341.7亿,其次是宁波港,账面价值179.7亿,总共923.6亿的资产,这两家占了一半多。国外港口有三家(Euro-Asia Ocean gate S.àr.l.和Port of Newcastle以及Terminal Link SAS),单独计算三家公司股权账面价值是112.32亿,收益是5.34亿,收益比是4.75%,这个投资收益明显比国内港口收益率低。说明投资国外码头收益不如国内。

7、战略意义更大的国外业务

和A股其他上市港口公司相比,招商港口最明显的特征是其旗下的港口码头分散在世界各地,用其年报中的话说,“港口网络遍及6大洲、25个国家和地区的50个港口。”根据财报显示,2022年中国大陆,香港及台湾地区的营收是121.05亿,占比为74.58%,其他地区为41.25亿,占比为25.42%。国外业务大概占比是四分之一。

提到在国外投资港口,大部分人第一想法可能是那是一个高风险行为。

原因很直观,近年来,全球范围内民族主义愈演愈烈,中国威胁论和脱钩论一再被提起,全球化有退潮之忧,不仅是欧美等发达经济体,亚非拉国家也未必对中国资本真心欢迎,何况对一个国家来讲,港口在经济与安全上发挥着举足轻重的作用,因此,各个国家对外资控股港口有戒心是正常的。

但站在中国港口企业的角度来说,虽然海外港口投资风险大,但为了中国的能源和原材料的安全,为了在关键地方关键时刻有保障,中国港口企业又必须要走出去。这个时候,央企肯定责无旁贷。在各个港口企业中,招商港口就扮演了这个义不容辞的角色。

根据年报显示,国外港口虽然风险高,但毛利率并不低。2022年财报披露国外业务的毛利率是54.23%,国内业务毛利率是35.88%,不过这也不能说明国外一定比国内挣钱,因为没有披露各自的净利润。虽然招商港口几家控股的国外港口投资收益并没有单独披露,但参股的三家国外港口公司财报中有披露,稍作整理,看看投资收益怎么样。需要说明的是,投资的港口挣了钱,如果没有分红,就在其公司账上,存在形式或者是现金或者变成设备什么的,体现为公允价值增加。所以只用统计分红和公允价值变化就可以了。

1)Euro-Asia Oceangate S. à r.l .

2015年,中远太平洋有限公司、招商局国际有限公司和中投海外直接投资有限责任公司三家共同设立了卢森堡公司(英文名即Euro-Asia Oceangate S. à r.l .缩写为SPV),三家分别持有分别持有SPV40%、40%和20%的股份。2015年9月,SPV花费9.4亿美元收购了康普特(Kumport)码头65%的股份(包括间接持股和直接持股),康普特(Kumport)码头是土耳其第三大集装箱码头,位于阿姆巴利(Ambarli)港区。

也就是说,按照比例,招商港口花了9.4*0.4=3.76亿美元(按照汇率7计算,折合人民币26.32亿元)参与了康普特(Kumport)码头的运营。那投资收益如何呢?因为A股的招商港口是2018年上市的,没有之前的数据,从年报披露来看,这些年招商港口拥有的康普特(Kumport)码头公允价值变化不大,还是和当初26亿多人民币没太大差别,每年获得的分红大概在1个多亿,2020年疫情爆发暂停分红,5年一共分红了5.22亿,平均一年1.04亿,也就是说当初的投资账面价值变化不大,收到的分红差不多在4%左右。这笔生意从投资角度看比较鸡肋,但考虑政治意义,这个结果还能接受吧。

2)Port of Newcastle

年报中披露的另外一个国外港口公司是Port of Newcastle。Port of Newcastle是澳大利亚东岸最大的港口,也是全球最大的煤炭出口港。2018年2月6日, 招商港口以6.075亿澳元收购Port of Newcastle50%总权益,但这其中包括1.625亿澳元股东贷款。所以招商港口拥有的Port of Newcastle账面价值为6.075-1.625=4.45亿澳元,换算成人民币大概是21.22亿(按照澳元兑人民币汇率为4.76计算),这个和年报中的账面资产价值大概能对上。

所以从投资收益看,5年前投了21.22亿人民币,5年中收到分红2.27亿元,目前资产账面价值20.48亿,等于每年资产价值基本不变,股息率在2%左右,这个收益率有点惨不忍睹,还不如存银行。

3)Terminal Link SAS

Terminal Link原来属于法国达飞航运旗下,其主要业务为海运码头服务。Terminal Link在四大洲的八个国家(法国、摩洛哥、马尔他、美国、科特迪瓦、比利时、希腊及南韩)拥有13个码头不同比例的股权。

招商局港口在2013年以4亿欧元收购Terminal Link 49%股权,而达飞航运仍拥有Terminal Link 51%的股权。

2019年11月25日招商港口与法国达飞集团签署了协议备忘录。达飞集团将其持有的10个码头股权资产转让至双方都有股份的Terminal Link,转让对价为9.55亿美元,所以对应49%权益价值为4.68亿美元。为完成本次转让,招商港口向Terminal Link提供合计不超过9.68亿美元的融资,其中不超过5亿美元为期限8年的设有担保的长期贷款,不超过4.68亿美元为认购Terminal Link发行的强制可转换债券。长期贷款到期时,达飞集团将主要通过对Terminal Link注资以提供偿还贷款所需的现金,招商局港口方持有的可转债将全部强制转换为Terminal Link的股权。通过本次交易,招商港口的子公司和达飞集团仍分别持有TL49%和51%的股权。

所以,总体来说,招商港口2013年出资4亿欧元,按照2013年欧元平均汇率8.3计算,大概相当于33.2亿人民币,2020年出资27.47亿人民币,总共投入60多亿人民币,截至到2022年底,账面价值63.96亿元,分红取得股利18亿元左右,平均年收益6%多一点,比前两个海外投资好,但和国内港口公司的收益率没法比。

综上,可以看出投资国外港口收益一般(披露出来的几个都是赚钱的,其他的有没有亏不清楚)。所以,作为一个重资产行业,关系国计民生的行业,境外的港口投资风险大且收益一般,可能遇到各种问题时需要花钱的地方更多。但作为央企,这又是必须担当的责任。对于这一块,作为投资者来讲,能做的是在给招商港口估值时多打一点折扣作为安全边际。

8、出售宁波大榭码头

2023年3月21日晚,招商港口发布了《关于控股子公司公开挂牌转让宁波大榭招商国际码头有限公司45%股权的公告》,公告表示,为有效利用资产资源、实现资产价值及优化地区布局,招商港口的控股子公司招商局港口控股有限公司拟通过北京产权交易所公开挂牌转让宁波大榭招商国际码头有限公司(简称“宁波大榭”)45%股权(宁波舟山港股份公司与中信港口投资有限公司分别持股35%与20%),挂牌底价将不低于人民币18.45亿元,最终受让方和交易价格将通过公开挂牌交易确定。

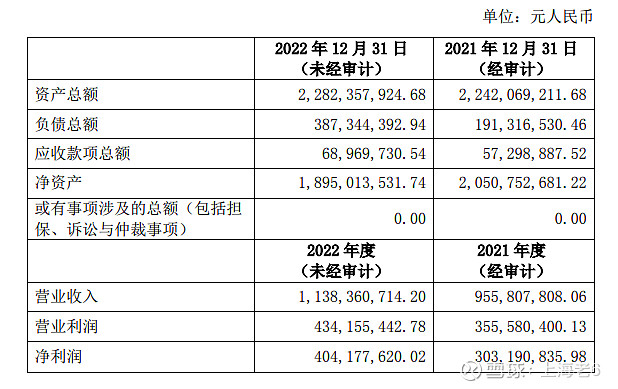

宁波大榭成立于2003年6月6日,位于宁波大榭岛,目前拥有专业化集装箱泊位4个,岸线长1,500米,是招商局港口在长三角的唯一控股码头。吞吐量方面,2021年宁波大榭完成集装箱吞吐量341万标箱,2022年完成317万标箱;营收利润方面,2021年营收9.56亿,净利润3.03亿,净资产20.5亿,2022年营收11.38亿,净利润4.04亿,净资产18.95亿。

5月25日,招商港口发布公告,由于只有一个意向受让方(宁波舟山港),所以此次转让标的价格为底价,即含税价人民币18.45亿元。

在招商港口控股码头中,宁波大榭算是排的上号的优质资产,按照2022年的财务数据,35%左右的净利率,21%的ROE,这样的资产,最后转让价为18.45/0.45=41亿,折合PE10.15,PB2.16。初看和二级市场上各个港口公司市价相比,表面上算是卖出了个好价格(二级市场绝大部分港口公司都是1PB左右甚至更低),但一个ROE21%,净利率35%,几乎没有有息负债的公司(重资产公司的负债率只有16%,差不多可以判断都是经营负债了),2PB就卖了,有点可惜。

我个人判断招商港口出售宁波大榭码头大概率与当初入股宁波港的交易有关,有可能是在当初入股宁波港时就谈的附加条件,或者是更高一层对全国码头进行的系统规划整合,如果从这个角度看,就不难理解为什么招商港口要把这么优质的资产拿出来挂牌转让了,而且最后成交价格算是照顾双方感受,算是双方都能接受的一个价格吧。

9、小结与估值

招商港口旗下的码头众多,遍布世界各地,既有参股的,也有控股的,单独分析某一个码头既困难又意义不大,因此,将其分成控股和参股两部分来看,总体来说,ROE并不高,平均下来6%左右。

招商港口控股的码头中,由于位置、航线及运营情况,整体ROE一般都比较低。控股码头营收国内占四分之三,国外占四分之一。前几年亏损或者维持盈亏平衡,近两年盈利也很有限(相互抵消后盈利10亿左右),而且今年还把优质的宁波大榭卖掉了(2022年盈利4亿),预计今年控股码头利润会下降。

得益于投资国内收益率较高的港口公司,招商港口的盈利主要来源于参股码头,其中最主要的是上港集团和宁波港,但参股的国外码头收益率一般,存在拖后腿的情况,不过这是国家大战略的需求,央企的职责担当。

今年一季度外贸形势一般,相比于去年,招商港口控股码头的营收和利润都有所下降,参股码头中,最大的上港集团和宁波港也同样有所下滑,因此,虽然去年ROE达到了7.5%,但估值的时候还是按照五年平均值来估算,给出的估值是6%,如果要达到15%的收益,买入时PB不大于0.4,而目前招港B的PB在0.35左右,可以考虑。

你对招商港有什么看法,欢迎留言讨论