$陕西煤业(SH601225)$

投资大佬张尧的投资理念:用股数乘以每股利润作为自己的利润,已收到的股息作为自己的现金流,构成自己的利润、现金流体系。

打算分别以投资陕煤和神华为例,按照张尧老师的思路,计算一下上市以来的投资利润和现金流情况。

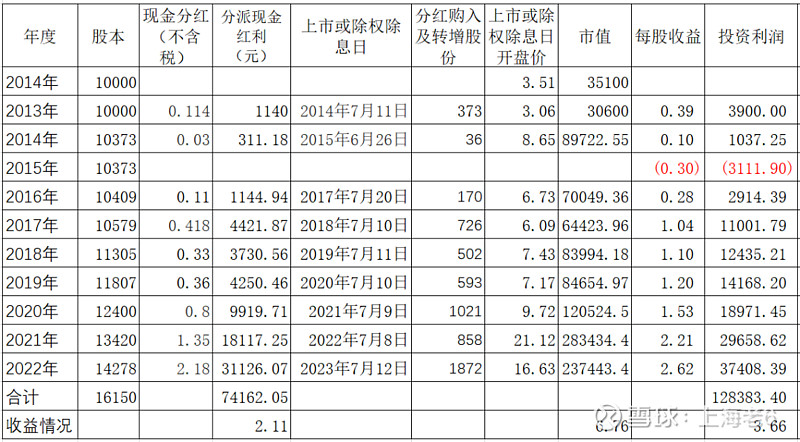

陕煤2014年1月28日上市,开盘价3.51元,市盈率大约9倍,假设投资35100元,买入10000股。

每年分红按照除息日的开盘价买入,截至2023年7月12日,拥有陕煤股份16150股;

取得现金分红74162.05元,是投资资金的2.11倍;

实现投资利润124483.40元,是投入资金的3.66倍。

2023年7月12日,股份市值为237443.4元,是投入资金的6.76倍。

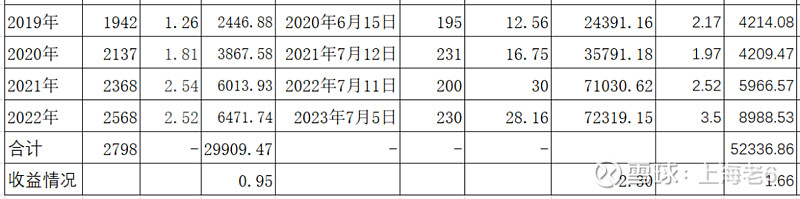

神华2007年10月9日上市,开盘价31.44元,市盈率大约34倍,投资31440元,买入1000股。

每年分红按照除息日的开盘价买入,截至2023年7月5日,拥有神华股份2798股;

取得现金分红29909.47元,是投资资金的0.95倍;

实现投资利润52336.86元,是投入资金的1.66倍。

2023年7月5日,股份市值为72319.15元,是投入资金的2.30倍。

通过以上的计算,由此获得五点感悟:

一是张尧老师的思路是完全以经营企业的理念进行投资,可以真实的感受到企业盈利情况,由此计算出来的每年收益情况,会更加理性,不会被一时的涨跌迷了眼,减去不少的浮躁。

张老师的投资理念,我想也是对巴菲特投资思想的践行。

巴菲特:股票本质上是公司的部分所有权,股票的价格就是由股票的价值,也就是公司的价值所决定的。

而公司的价值又是由公司的盈利情况及净资产决定的。虽然股票价格上上下下的波动在短期内很难预测,但长期而言一定是由公司的价值决定的。

因此,在投资中应该寻找高资本回报率的企业。

二是投资首先要考虑资金安全。因为风险与股价波动无关,与个股未来产生利润的确定性有关。

以企业每股利润计算自己的投资收益,会更多的关注企业盈利情况。

巴菲特告诫大家:“第一不要亏损,第二永远记住第一条!”

以企业每股利润计算自己的投资收益会更踏实一些,按照这个思路粗略计算了一下去年自己的投资收益,大约在9%左右吧。

这样的收益率不算高,考虑到疫情影响,也就释然,今年会怎么样呢?拭目以待!

我想所投资企业每年盈利如果能够达到12%~15%,会是比较理想的状态吧!

三是再好的投资如果买贵了,赔进去的就是时间成本。

芒格:再好的生意,价格太高,也不值得投资了。(1997年 西科金融股东会讲话)

2007年投资刚刚上市的神华,就是芒格这句箴言的注脚。

四是投资应该避免不必要的频繁换手,以免打断复利增长的节奏!

投资总收益=(卖出时股价*卖出时股数-买入时股价*买入时的股数)+期间分红留存的现金

在长期投资下,收益的变量就不仅是股价,还有股数和期间的分红,在股价波动中分红买入会摊薄买入时的股价,增加持有股数和期间分红,由此形成投资的复利增长!

由此也可以推导出为啥价值投资者的都愿意股价跌,而不是涨了,股价跌了,可以收集到更多的股数。

但资本是逐利的,如果投资的是一家优秀的企业,盼望股价跌也是一厢情愿!

五是价值投资既是投资理念,也是思维方式,关注事物本质,培养理性思维。