有细心读者提示,洋河的设计产能是包装产能,而非基酒产能,这块确实没怎么看,借这个机会学习下,也算是给旧文填坑。记录如下

----------------以下进入正文----------------

本文试着梳理三个方面:

1.对洋河白酒各类产能的理解

2.现有产能及存量能支撑多大的销售

3.洋河营收的极限探索(拍脑袋)

1.对洋河白酒几个产能的理解

白酒的简化生产工艺:

制曲-->蒸馏酒(老熟前,下称原酒)-->半成品酒(开始老熟至完成灌装前,下称基酒)-->成品酒(完成灌装待发售,下称商品酒)

依据工艺,这里将产能拆分为原酒、基酒、成品酒三种,其中:

原酒:指刚从酿造车间新蒸馏出来的酒液,还未移至酒窖老熟;==酿造车间,对应原酒产能

基酒:一般包括已完成生产发酵过程,已罐装至酒窖静置陈化老熟,与成品酒差异在于存储时间未到以及未罐装至销售瓶中;==酒窖车间,对应基酒产能

成品酒:基酒完成老熟后,各项指标达到出厂标准,已完成灌装作业后待销售的酒。==包装车间,对应包装产能

① 原酒产能

因为手头没有基酒数据,我们可以利用募投项目产能与面积比值,结合现有酿酒车间,进行推算:

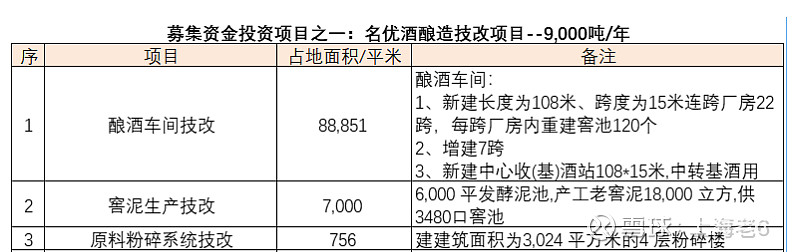

招股说明书募投项目数据整理如下:

共22+7=29跨标准酿酒车间/厂房,配套一个收酒站(占一跨大小),合计30跨厂房,对应9000吨名优原酒(基酒)产能,注意此时酒液度数是72°,在转为商品酒前,我们都使用这个度数的口径。后续推算面积时以此为基础。

同时,我们需要拆开产能的结构,产能包括名酒基酒与普通基酒两类,差异在于以下表格(来自招股说明书募投项目资料)

假设窖池大小、发酵天数、每个窖池投料量、平均出酒率与招股说明书保持不变,则同样大小的厂房面积,名酒基酒与普通基酒产能有个比值关系:

按2021年,19.5万吨的销售量,假定全部为当年生产,则总共需要194跨酿酒厂房,对应洋河的几大酿造基地(主要洋河及双沟)。

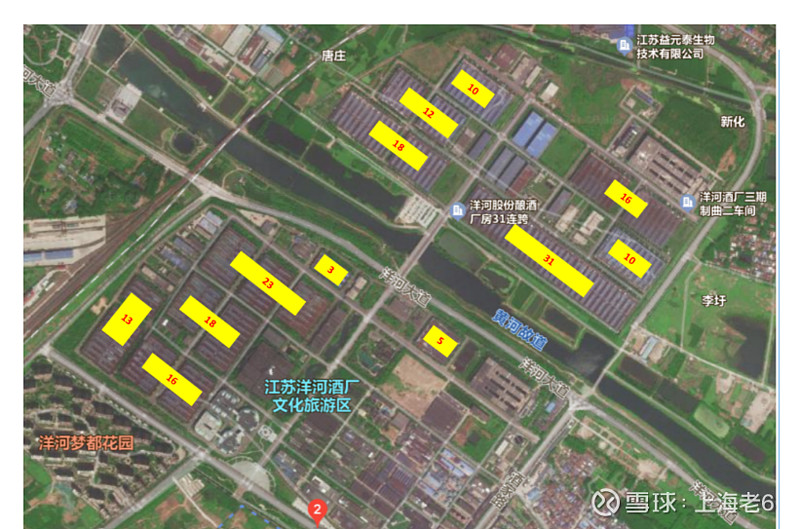

用地图看洋河及双沟的酿造基地

中大街的洋河基地,现有

175跨酿酒厂房,而双沟的几个生产基地,同样的方式,目测约100连跨当量左右,这样合计近300跨酿酒车间左右,对应总共约30万吨的酿酒产能。(Ps,双沟的车间分布比较分散,规划没有洋河本部好)

结论:现有原酒产能最大约30万吨,与设计(包装)产能相当,实际(酒窖)生产未满产。

② 基酒产能

每年最大可产原酒30万吨,去处分为两个:

卖:部分作为普通基酒,可能当年就灌装成商品酒卖出;

存:部分基酒会新进入存贮环节,等待老熟至商品酒标准;

在卖的环节,会使用原有基酒储量(62万吨)中一部分,主要是需存储/老熟一定年限的中高档基酒,灌装为中高端的商品酒进行销售。

唯一需要考虑的是,原有基酒储量中的中高档净消耗是否会赶不上新贮藏的增量。

追溯现有的62万吨基酒储量,大部分是从2012年开始扩建的,按2023年计算,已超过10年,已能满足M3以上档位商品酒销售需求。

从整体上看量,在30万吨以下,以当年的产量+原有基酒存储,完全可以满足销售需求。

结论:基酒产能背靠62万吨现有储量,无需担忧。

③ 包装产能

包装公司的设计产能,其观察意义不大。如市场销售需要,可迅速通过加班、加设备、加场地来调整,如《从招股说明书中学业务流程--以洋河股份为例》一文提到的,其产能设计,更多的是在满足全年预算销量下的平准化生产产能。白酒销售有淡旺季,但公司的工人一旦招募后,并不好随意裁减。

结论:包装产能无参考意义,可参考原酒产能。

2.现有的基酒存储量能支撑到多久

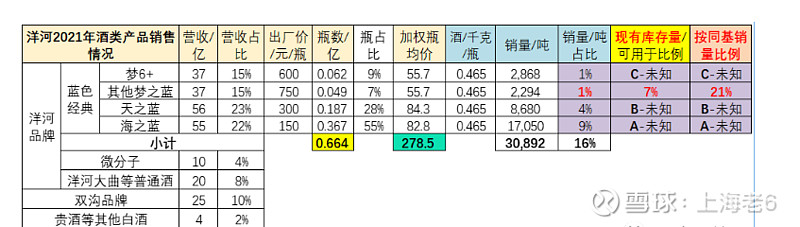

白酒的销售,取决于中高端的基酒存储量及结构,由于无法知道这个结构,同样,参考2021年公司披露的消息,调整部分数据,得到下表:

重要的信息是,现有库存量中,可用于中高端销售的比例,我们借此推算能支撑的销售规模。

我们在2021年的业绩发布会上,找到如下线索(对话):

问:梦之蓝M9和手工班的基酒产量占当年总基酒产量的多少?

答:公司始终坚持以消费者高品质需求为导向,梦之蓝M9和手工班均产自梦之蓝中央酒区核心区,都是超前超量储备,可以满足当前及未来的市场需求。

而公司管理层,在2019年中回复时说:公司原酒规划产能20万吨,目前年产能16万吨;储酒能力达100万吨,目前原酒储量达到70万吨左右;年产能中能用于梦九的约5%左右,用于梦之蓝手工班的约2%。

结合2021年销售情况,反推当年其他梦之蓝实际销售比例只有当年销量的1%,但2019年公司也有公开回复,可用于梦九及手工班的贮藏基酒,共计7%(=5%+2%)。现有贮藏量约60万吨,占7%对应是4.2万吨,2021年销量约20万吨,占1%对应是0.2万吨。如按21年的销售情况,现有基酒储备中,可供销售的量至少可以持续9年左右(销售按年增20%),符合公司说的“M9及以上,都是超前超量储备”。还不包括,这期间基酒升级为海天梦等级的迁移升等部分(这种基酒贮藏品质随年限推移升级迁移,也是最难判断的)。

针对管理层对当前基酒的等级结构,以及超量储备等判断,我选择相信。

小结:以洋河现有的基酒储备量,可以足够支撑到2031年而无需扩产。

3.洋河营收的极限探索(拍脑袋)

营收的增长,一是提价(平均售价,结构优化),二是提量(销售总量,总吨数)

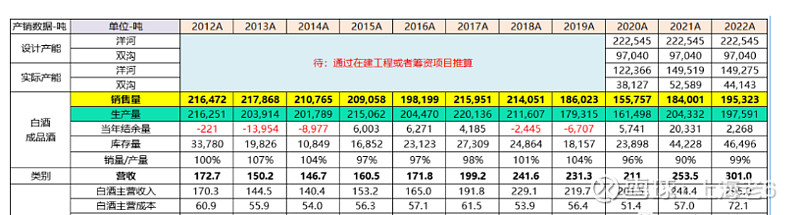

通过过往十多年的数据看,洋河并没有通过增加销售量来增加营收,而是一直在提升平均销售单价。

关键问题是:洋河如果在保持营收增速的情况下,现有的基酒存储量可以支撑多久?

从2020年到2022年,营收年度增长约20%,其中售价+8%,销量+12%。

假定未来营收年度增长继续保持20%,继续维持上述贡献配结构,

售价年增+8%:底层逻辑是中高档酒占比逐步提升,产品不断升级,洋河目前吨酒售价15.1万,泸州老窖28.7万,五粮液53.1万,增长空间巨大;

销量年增+12%:即便按22年20万吨销量,一直保持不变,直至消耗完现有的62万吨的基酒库存量。

从上图模拟可知,现有储量(62万吨)可供净消耗6年,持续至2028年,对应销售收入是943亿。另外,洋河现有基地的最大储量是100吨,洋河与双沟生产基地,从地图看,都留有部分扩产余地,这部分算62万吨的备份。这点公司也有披露,最多可以存储100万吨基酒,酿酒年产量最大可以有30万吨,每年增加净留存,62->100也就5年左右可以达成。

943亿的营收,对应净利润约283亿(按30%净利润率估算),应该足够洋河发展和努力的。

上图中,黄色底纹数字是老窖2022年的吨售价,绿色是五粮液2022年的的,黄色有机会,绿色数字则很难达成。

从这里,也能看出,在洋河能挣到的最多的利润空间,近期看,500亿是个坎,极限看,远期也许就是943亿,这个千亿目标应该是一个远大的、难实现的目标。

结论:洋河营收,短期

500亿--可以期待,中长期1000亿--可以想想

全文完,如果觉得写得不错,那就点个赞或者“在看”吧,最好能加个星标,因为微信的规则改了太多,多谢阅读。